銀行カードローンおすすめ14社を徹底比較!選ぶ際のポイントも解説

この記事は、急にお金が必要になって「今すぐに審査なしで50万円借りたい」と考えている人におすすめです。50万円の用意は簡単ではないですが、いくつか方法はあります。本記事では50万円を用意する7つの方法を解説しているので、すぐにお金を用意したい人、ブラックリストだけど借り入れしたい人はぜひ参考にしてみてください。

この記事の結論!

審査なしで50万借りるのは難しい!

貸金業法13条で義務付けられている

カードローンとクレジットカードの機能を一体化したプロミスVisaカードがおすすめ!

低金利で借りたいならバンクイック

最短翌日から融資可能

審査なしで50万円借りるのが難しい理由は以下の3つが挙げられます。

法律で義務付けされているから

返済能力の有無を判断するため

総量規制に該当しないかを確認するため

貸金業法に則って営業を行っている貸金業者では、以下のように融資を行う際の審査の義務付けがされています。

第13条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

また、貸金業法では申し込み者の収入の1/3以上は貸し付けてはいけないといった、総量規制に準じる内容も含まれているため、審査を実施して申し込み者の年収がどのくらいか・提出された書類に虚偽はないかを確認する必要があります。

なお、金融機関以外なら審査なしで50万借りることも可能。スピードや利便性では劣るものの、審査に落ちた人やローンの利用に抵抗がある人はチェックしてみてください。

50万借りる方法は大きく分けると7つあります。

出費の予定まで1週間ほど時間があるなら低金利の銀行・信販系カードローンがダントツでおすすめです。

上限金利は12.5~14.5%ほどで消費者金融より約3~5%ほど金利が低く、目的別ローンやろうきん・信用金庫・JAバンクよりも審査がやさしいのが特徴。低金利と審査ハードルの低さのどちらも兼ね備えているのは、銀行・信販系カードローンだけといえるでしょう。

目的別ローンは約1~5%、ろうきん・信用金庫・JAバンクは約10~15%の低金利ですが、審査難易度が高く、融資まで1か月以上かかるのが難点です。手軽に借り入れしたい人にはおすすめできません。

ここでは、50万円借りるときにおすすめの銀行・信販カードローンTOP6を紹介します。

銀行・信販系は低金利なうえ、銀行ATMをはじめ手数料無料の借り入れ・返済方法が充実しているので、できるだけ安く借り入れしたい人に最適なカードローンです

12.50%

JCBカードローン「FAITH」は、上限利率が12.50%とカードローンのなかで飛び抜けて低いのがメリット。(JCB比)。JCBカードローン「FAITH」で50万円を1年間借りた場合、一般的な銀行カードローン(15%)で借りるよりも、利息を38,760円抑えられます。

くわえて、最短即日融資可能なため、時間がないときでも安心です。ただし、学生・パート・アルバイトは申し込めない点には注意しましょう。

銀行カードローンのなかでも群を抜いて金利が低いので(JCB比)、他社からの借り換えやおまとめローンとしての利用にもおすすめです。

JCB CARD LOAN FAITH 公式サイト

年14.5%

楽天会員ならば審査で優遇を受けられる点が魅力の楽天銀行スーパーローン。※一部例外あり

なお、50万円を利息年14.5%で5年借りた場合、約3,740円分の利息を削減できます。審査ハードルの低さと利息の少なさを両立したい人は、選択肢に入るカードローンでしょう。

今なら入会でもれなく楽天ポイント1,000ポイントプレゼントので、お得に借り入れしたい楽天会員は要チェックです。

職業の制限が緩いカードローンは、審査ハードルが低い傾向にあります。「審査が不安だけど消費者金融には抵抗がある」人は、楽天銀行スーパーローンを選ぶのもベターな選択。

楽天銀行スーパーローン 公式サイト

13.6%~14.6%

三菱UFJ銀行バンクイックは、セブン銀行ATM・ローソン銀行ATMなどの提携ATMからいつでも手数料無料で借り入れ&返済が可能です。なお、1位のJCBカードローンFAITHは、月3回まで手数料無料ですが、バンクイックは回数無制限なので、ATMでの取引をメインに考えている人におすすめです。

また、返済期日を自由に設定できるのも魅力の1つ。さらに、50万円の借り入れであれば月々10,000円~返済できるので、給料日やほかの支払いを考えて自分の都合に合わせて無理なく返済スケジュールを立てられます。

ちなみに、三菱UFJ銀行口座がない人でも申し込み可能ですが、振込による融資・返済には、三菱UFJ銀行口座が必要な点には注意しましょう。

三菱UFJ銀行の口座は、「スマート口座開設」アプリから10分程度で開設可能。すでに口座がある人は申し込み時の入力項目が少ないため、スムーズに手続きできますよ。

バンクイック 公式サイト

年14.6%

横浜銀行カードローンは、居住地または勤務地が神奈川県・東京都・群馬県(前橋市・高崎市・桐生市)の人限定で利用可能なカードローンです。なお、横浜銀行の口座がなくても審査可能で、最短即日に審査が完了します。

地方銀行ではあるものの、神奈川県外でも使いやすいのが魅力。小田急線各70駅に横浜銀行ATMが設置されているほか、ローソン・セブン-イレブン・ファミリーマートなどのコンビニATMも手数料0円で利用できます。

ローンカードを待たずに、契約と同時に融資を受けられるのもメリットです。そのため、審査結果がきたら契約までに口座を開設しましょう。

横浜銀行カードローン 公式サイト

みずほ銀行カードローン 公式サイト

14%

みずほ銀行カードローンは、上限金利14%と銀行カードローンのなかでも低金利であることが最大の特徴です。なお、みずほ銀行の住宅ローンを利用中の場合、金利が0.5%引き下げてくれるので、さらにお得に借りれます。

ちなみに、みずほ銀行ユーザーであれば、今持っているキャッシュカードで借り入れ可能。ローンカードの発行や受取の手間を省けるので急ぎでお金がほしいみずほユーザーには最適です。また、みずほ銀行ATMを無料で利用できるほか、セブン銀行・ローソン銀行ATMも月3回まで手数料無料で利用可能です。

ただし、みずほ銀行の口座開設が必須なため、銀行カードローンを利用する人には手間と時間がかかるのでおすすめできません。

会員限定サービスの「みずほダイレクト」が便利。口座振替・引き落としまでスマホ1つで完了しますよ。

12.0%~14.5%

三井住友銀行カードローンは、使いやすさ・便利さが魅力のカードローンです。

全国の提携コンビニATM、ゆうちょATMから無料で借り入れできるため、無駄な手数料等も発生せず、全国どこにいても無料で利用できます。

また、返済方法はATM・SMBCダイレクト(インターネットバンキング)・口座振替の3つから選べて、返済期日も毎月5日・15日・25日・月末のなかから選択できるので、自分に合ったスタイルで借り入れと返済が可能。さらに、返済額は2,000円からと無理なく利用できるのもメリットです。

銀行では珍しくWeb完結での申し込みが可能であったり、フリーダイヤルでの電話相談があったりと、サポート体制も充実していて非常に使いやすいカードローンといえます。

三井住友銀行の普通預金口座があれば、申し込みの時に入力内容が少なく手続きが簡単に済みます。なお、手元にあるキャッシュカードでそのまま借り入れできるのもうれしいポイントです。

三井住友銀行カードローン 公式サイト

「今すぐ借り入れしたい」「収入に自信がない」人には、即日融資可能な大手消費者金融カードローンがおすすめです。銀行カードローンと比べて金利は高めですが、アルバイトや学生でも申し込めたり過去に2か月以上の延滞経験がある人でも利用可能だったりと審査は易しい傾向にあります。

なお、大手消費者金融では、カードレスやWeb明細に対応していたり、郵送物や在籍確認の電話をなくせたりするので、周囲に利用がバレる心配もありません。

また、申し込みから融資まで最短25分と圧倒的なスピード感も魅力の1つ。確実に即日融資を受けたい人・銀行系の審査に落ちた人は消費者金融を検討しましょう。

ここからは、50万円借りるときにおすすめの大手消費者金融カードローンTOP5を紹介します。

アイフル|最短18分※のスピード感が魅力

※お申込み時間や審査状況によりご希望にそえない場合があります。

※2023 年 3 月期(2022 年 4 月~ 2023 年 3 月)における消費者向無担保貸付 / 消費者金融業態において(当社調べ)

【レイクの無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

年17.8%

編集部イチオシは、サービスの充実度からオールマイティーな強みがあるプロミス。公式が公表している審査通過率は42.3%(2023年4月時点)と大手消費者金融のなかで最も高く、アルバイト・学生など審査に不安がある人でも挑戦しやすい点が魅力です。

また、最短3分※で審査完了するスピード感も魅力。編集部の独自アンケートでは、即日融資できた人の割合が84.25%と大手のなかで最も高い結果でした。出費の予定が間近で急いでいる人は、プロミスを選べば間違いありません。

なお、他の大手消費者金融よりも0.2%上限金利が低いのもうれしいポイント。通常、50万円の借り入れだと適用されるのは上限金利となるので、大手消費者金融のなかでは、最も低金利に借り入れできますよ。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの無利息期間のスタートは、初回借入日の翌日からなので余すことなく使えます。他の大手消費者金融4社では、契約日の翌日から始まるので、契約日と借入日の日数が空いた場合何日か無駄にしてしまうことも。確実にサービスを利用できる仕組みになっている点も顧客満足度を高い要因といえるでしょう。

プロミスVisaカードは、プロミスでのお借入に加え、クレジットカードでのお買物にも利用ができるカードです。

もちろん年会費永年無料。

1枚のカードで「便利」にカードローンとクレジットカードの機能を利用できる上、お借入のご返済やお買物でもVポイントが貯められます。

また、カード券面からクレジットカード情報の表記をなくしたナンバーレスのカードで、カード情報を盗み見される心配なく、「安心・安全」にお買物ができます。

カードローン・クレジットカードの利用で貯まったポイントは合算されるので、無駄なく利用できます。

最短3分融資なので、お急ぎの方も!

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスVisaカード 公式サイト

※お申込み時間や審査状況によりご希望にそえない場合があります。

※お申込時間や審査によりご希望に添えない場合がございます。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフル 公式サイト

年18%

申し込みから借り入れまで最短18分※の即日融資を行っているアイフル。なお、申し込み後にフリーダイヤル(0120-337-137)で急いでいる旨を伝えれば、優先的に審査を進めてくれるなど、業界トップクラスのスピード感を誇っています。

※お申込み時間や審査状況によりご希望にそえない場合があります。

また、アイフルは大手消費者金融で唯一銀行系グループの傘下に入っておらず、自社基準で審査を行っていることからも融資に柔軟との定評も。他社で審査落ちした人でも、アイフルなら審査通過できる可能性があるため、再チャレンジ先として選ぶのもおすすめです。

他の4社と同様に在籍確認の電話は原則なしで、相談次第では書類による確認に変更できます。職場にアイフルの利用がバレるリスクをなくしたい人は、申し込み直後に電話オペレーターに相談しましょう。

※2023 年 3 月期(2022 年 4 月~ 2023 年 3 月)における消費者向無担保貸付 / 消費者金融業態において(当社調べ)

全国で約160万人に利用され、誰もが知る消費者金融の代表格でもあるアコム。また、大手上場企業「三菱UFJフィナンシャル・グループ」の傘下にあることから、カードローンのなかでもNo.1の知名度&信頼性を誇っています。

なお、アコムでは、はじめての人向けに24時間対応の相談フリーダイヤル(0120-07-1000)が用意されている他、利用中の人向けの相談ダイヤル(0120-629-215)やWebで解決できるチャットボックスなど全5つの相談窓口が用意されているので、はじめての人でも安心して手続きを進められるでしょう。

また、最短20分で融資を受けられる※うえ、楽天銀行口座を持っていれば、いつでも10秒で振込融資を受けられといったメリットも。

※お申込み時間や審査によりご希望に添えない場合がございます。

充実したサポート体制のもと素早く借り入れしたい人・カードローンはじめての人には、とっておきのカードローンです

アコムでは、契約時に無料でクレジットカード(ACマスターカード)を発行できるサービスがあります。ただし、リボ払い専用なので返済の長期化やリボ地獄に陥るリスクも。ACマスターカードをクレカとして利用するのはおすすめできませんが、利用する場合は手数料のかからない一括返済を行いましょう。

SMBCモビット 詳細はこちら!

年18%

Web完結申し込みなら原則電話連絡なし&郵送物がなしになるSMBCモビット。「周囲に利用がバレたくない」「忙しくて店頭に行く暇はない」といった人におすすめです。

なお、大手消費者金融で唯一、在籍確認を電話から書面に変更できることを公言しています。職場への電話を避けて利用バレのリスクを下げたい人は、申し込み後すぐにオペレーターに電話しましょう。

また、SMBCモビット独自のメリットは、返済額200円ごとに1円相当のVポイントが貯まる点です。貯まったVポイントは買い物に使えるほか、返済にもあてられます。

ただし、ほかの大手消費者金融と異なり、無利息期間が用意されていない点は大きなデメリット。利息が多くなる点には注意しましょう。

SMBCモビットは、三井住友銀行の口座なら振込は何回でも手数料無料。また、全国のコンビニATMで利用可能であること、申し込みの手順がわかりやすいことなど、非常に使いやすいのが魅力です。

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

レイク 公式サイト

年18%

他の大手消費者金融と比べて最大12倍の無利息期間で、最小限の利息で借り入れ可能なレイク。

また、レイクは最短25分のスピード融資をおこなっています。Web申し込みなら最短15秒で審査結果を確認できるのもうれしいポイント。急いで借りたい人にもおすすめのカードローンです。

レイクでは、返済日を14日以内に設定すると、翌月の返済日が初回返済になります。初回返済を1か月以上待ってほしい場合は、返済指定日を借入日から14日以内に設定すると良いでしょう。

ここまで編集部がおすすめする消費者金融カードローン7選を紹介してきましたが、「もっと詳しく消費者金融カードローンについて知りたい!」といった人は以下の記事も参考にしてみてください。

「新車を買うのにまとまったお金が必要」「子どもの入学金にあと50万円ほしい」など資金用途が特定の目的に限定されている場合、目的別ローンを利用するのもおすすめ。

カードローンと比べて審査難易度は高い反面、圧倒的に金利が低いのが魅力です。たとえば、住宅ローンなら年1.0%前後・マイカーローンなら年約1~4%で借り入れできます。さらに、目的別ローンは総量規制の対象外なので、年収に1/3を超えても融資をしてくれる点もうれしいポイントです。

以下のような目的で50万円を借りる場合は、目的別ローンを第一候補に検討しても良いでしょう。

住宅・マイカー

ブライダル

美容整形

医療費・教育費

ただし、融資まで1か月以上の時間を要するため、支払い予定までの時間がないといった人にはおすすめできません。なお、借り入れ後に資金が足りなくなっても追加の借り入れができないため、必要金額が定まっている場合に利用するといいでしょう。

審査難易度が高いことから、信用情報に傷がある人やパート・アルバイトの場合、消費者金融や銀行カードローンを選択するのがベターです。

ろうきん・JAバンク・信用金庫に共通するメリットは、他のカードローンよりも比較的低金利な点。とくに低金利なのはろうきんで、地域差はありますが年10%以下で借り入れできます。

しかし、どれも審査が厳しく、融資まで1か月以上時間がかかるといったデメリットも。地域によっては勤続年数・年収の条件があるほか、組合員ではない場合、出資金を出して加入する手続きが必要なことも。審査が不安な人や楽に手続きしたい人には向きません。

急いでいる人には、銀行・信販カードローンや消費者金融がおすすめです。

ろうきん・JAバンク・信用金庫は総量規制の対象外のため、年収の3分の1以内の規定はありません。ただし、金融界全体で高額貸し付け抑制の風潮が強いため、50万円を借りるなら年収150万円はないと厳しいでしょう。

ここでは、職業別に50万円を借りる方法を紹介していきます。

アルバイト・パートが50万円借りる場合は、大手消費者金融を利用するのがおすすめです。

カードローンの審査では年収の多さだけでなく、雇用の安定性や収入の継続性がみられます。また、過去に延滞歴や金融事故がある場合は、審査に落ちる可能性も。

確実に50万円借り入れるために、審査通過のコツをおさえてから申し込みましょう。なお、大手で既に審査落ちを経験しているなら、中小消費者金融で再チャレンジするのもおすすめです。

総量規制により50万円借りたい場合は年収150万円以上であることが必須です。収入がない場合カードローンでは借り入れできないため、審査なしで利用できる方法を選択しましょう。

学生で50万円借りたい場合、銀行カードローンは不可、消費者金融なら申し込み可能です。なお、借入額が50万円以下なら消費者金融より2~3%低い金利で借り入れ可能な学生ローンといった選択肢も。

ただし、学費として50万円を借りるのであれば国の制度を利用しましょう。通常、国の教育ローンや奨学金なら消費者金融よりも金利が低かったり無利だったりするので返済負担を減らせます。なお、申告書や推薦状が必要になるため、まずは親や学校に相談してみましょう。

専業主婦が50万円を借りるなら、横浜銀行が行っている配偶者貸付がおすすめです。

配偶者の年収を申告して借り入れが可能なので、専業主婦本人に収入がなくても借りられる可能性があります。また、配偶者貸付では、配偶者と申込者の年収を合わせて限度額が決まるので通常より融資枠が増える可能性も。

ただし、一般的に配偶者からの同意書がないときは融資を受けられません。なお、配偶者に話すのが嫌だからといった理由で同意書を偽造することは法に触れる行為ですので、絶対にしてはいけません。

ちなみに、中小消費者金融のベルーナノーティスでも配偶者貸付を実施しています。

無職の場合、収入がないため法律に則て営業している貸金業者から借りられません。

そのため、無職だけど10万円借りたい場合は、公的融資制度を利用しましょう。国が提供する公的制度は、収入が低く生活が困難な人を貸付対象としており、生活福祉資金貸付制度や求職者支援資金制度など用途に合わせて幅広く用意されているので、一度検討してみてください。

「審査なし」「無職でも融資」といった甘い言葉で誘ってくる金融業者は違法な業者・闇金の可能性が高いといえます。仮に借りれても高額な利子や違法な取り立てを行う場合もあるので、絶対に借りてはいけません。

大手消費者金融の審査に落ちた経験がある人におすすめなのが中小消費者金融カードローン。

中小消費者金融は、大手と異なり人の手で貸し付け判断をしていることから、大手や銀行よりも個人的な事情を考慮してくれます。また、大手消費者金融に落ちた人もターゲットにしているので、審査通過のチャンスは十分あるといえるでしょう。

ここでは、編集部おすすめの中小消費者金融5社を紹介します。

2010年の利息制限法の改正以降、大手との金利の差分がなくなり、利用者サポートに力をいれる中小消費者金融が増加しました。即日融資・Web完結申し込み・Web返済など、大手に迫るほどサービスが充実してきています。

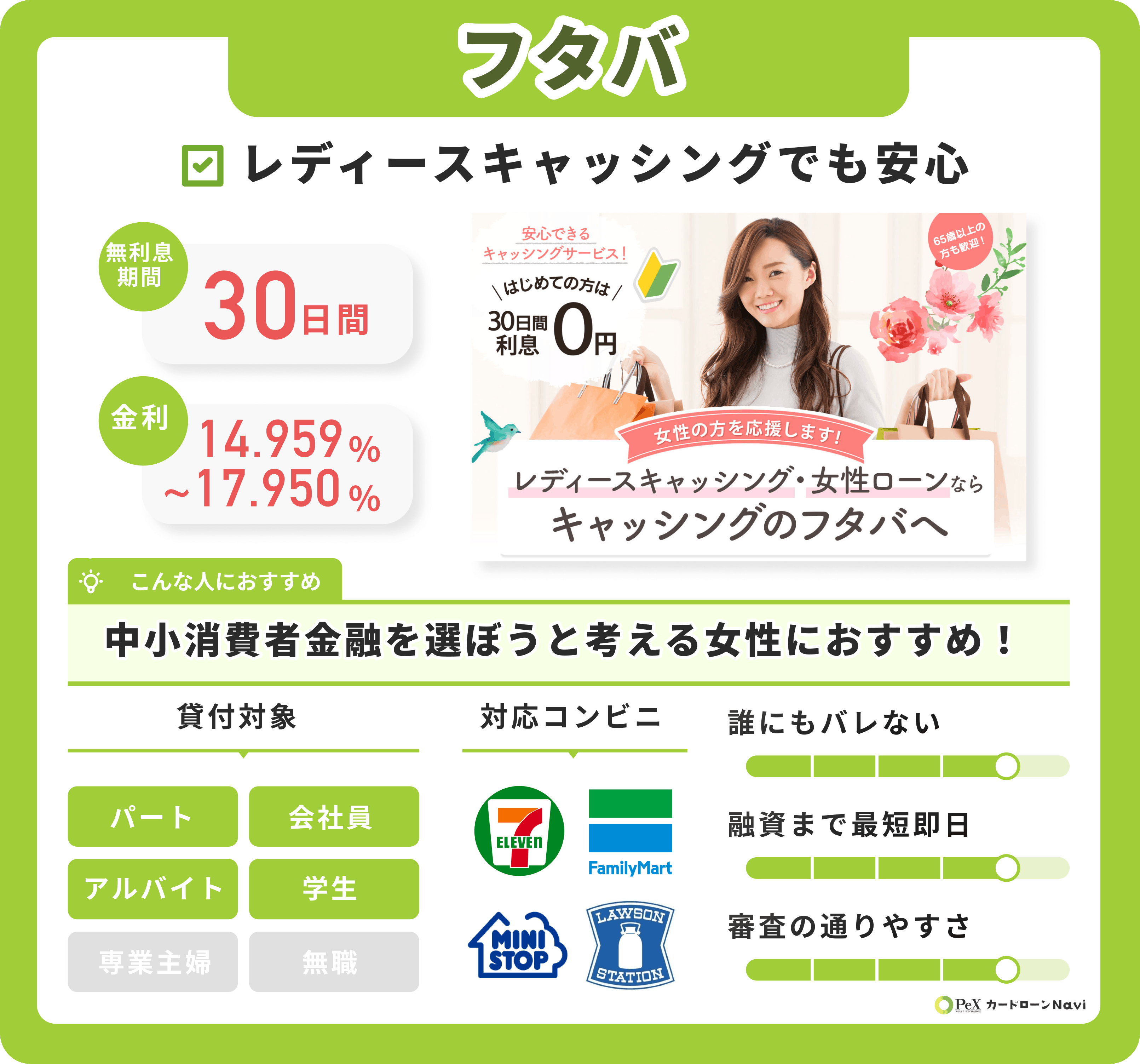

フタバの魅力は大手に負けない充実したサービスです。

初回利用なら最大30日間の無利息期間がつき、上限金利は17.95%と他社より低めに設定されているので、利息を抑えて借り入れできます。また、Web完結対応のため来店は不要なうえ、平日16時までに審査が完了すれば、即日融資も可能なので、急にお金が必要になった時も重宝するでしょう。

なお、女性専用のカードローンもあるうえサポート力にも定評があるので、男性に借り入れを相談するのが不安な女性にもおすすめです。

フタバは50年にわたる経営によって、サービスのノウハウが蓄積されているのも魅力です。親身になって相談に乗ってくれるサポート力に定評があります。

フタバ 公式サイト

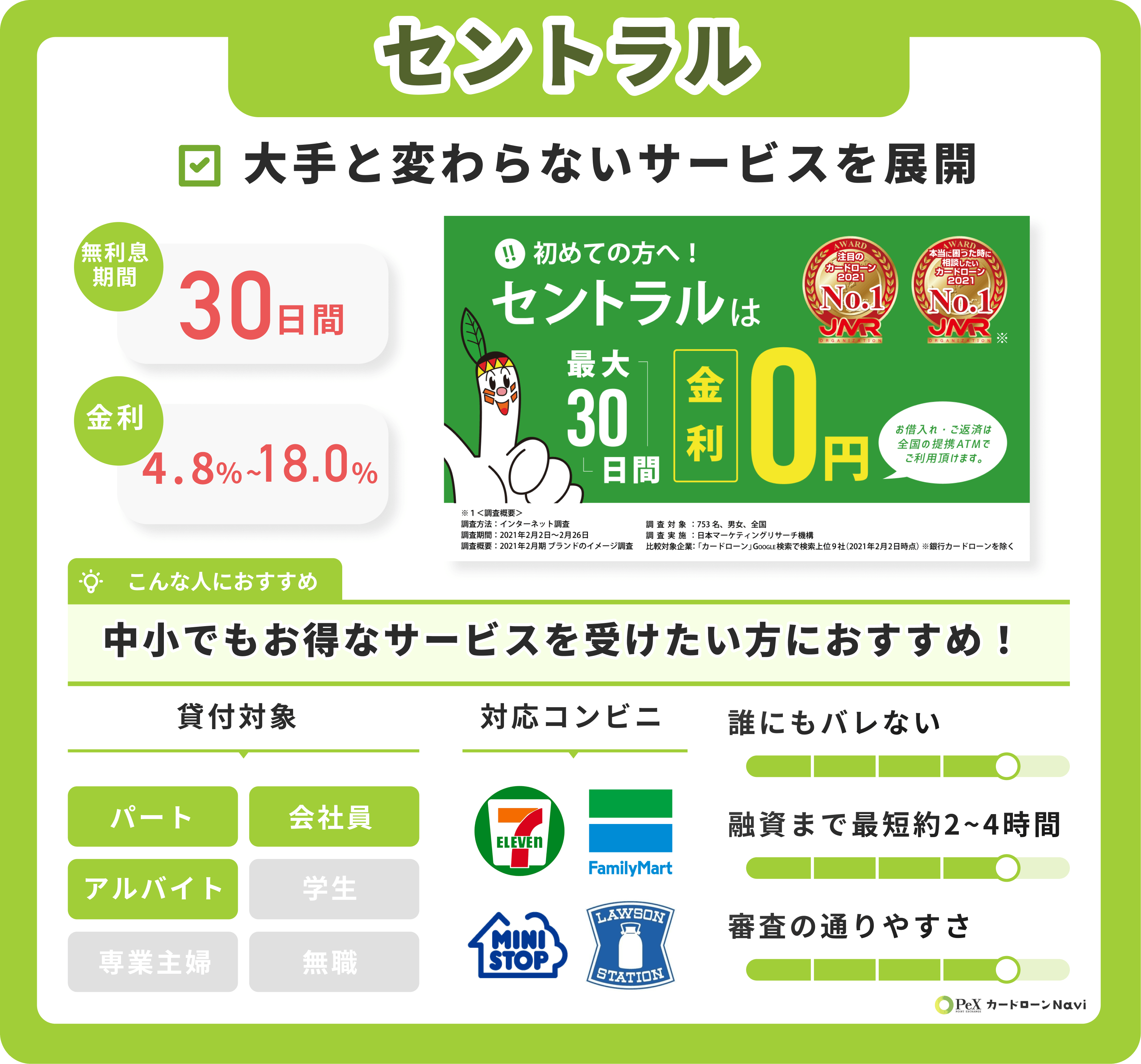

昭和48年創業の実績豊富で知名度も高いセントラル。

審査時間が最短30分&即日融資可能とスピーディーな借り入れが強みの消費者金融です。また、Web完結に対応しているため、来店不要で家から気軽に申し込めるのもうれしいポイント。

さらに、初回利用で最大30日間の無利息期間が用意されていたり、全国にATMが数多く設置されていたりと大手に引けを取らないサービスの充実度がうかがえます。

発行されたカードは、セントラルのATMだけでなく、全国のセブン銀行ATMで1万円から入出金ができる利便性も強みです。

セントラル 公式サイト

アルコシステムは、融資を積極的に行なっている点が魅力のカードローン。パートやアルバイトはもちろん、過去に債務整理を受けた人でも審査通過のチャンスがあります。

なお、申し込みはインターネットのみ受け付けており、最短で即日融資が可能です。さらに、独自のお友達紹介キャンペーンにより、紹介された人が新規契約で15万円以上利用すると、紹介者に1万円がプレゼントされるといったサービスも。

ただし、金利は15.0%~20.0%と他の中小と比べても少々高めなので、返済負担を少しでも減らしたい人にはおすすめできません。

他の中小消費者金融の審査落ち経験がある人・どこからも借りられない人の最終手段として考えると良いでしょう。

証書貸付となっているため、借用書が郵送される点には注意しましょう。DMが送られる可能性もあるため、家族バレを防ぐなら事前に送付停止を連絡しておきましょう。

アルコシステム 公式サイト

ベルーナノーティスは、申込者と配偶者の合算年収3分の1まで借り入れが認められる配偶者貸付を実施している点が強みです。そのため、配偶者に安定した収入があれば、無収入の専業主婦(夫)でも借り入れできます。

なお、Web申し込みなら最短30分審査&即日融資にも対応可能。また、カードは即日発行可能なうえ、在籍確認は希望の連絡先に電話してくれるといった配慮もうれしいポイントです。

さらに、はじめての利用に限らず完済後の再度の借り入れでも14日間の無利息期間が適用されるのも魅力の1つです。何度でも無利息期間を利用できるのはベルーナノーティスだけなので、とにかく利息をつけたくない人には最適なカードローンといえます。

再度無利息期間を利用したい場合は、完済後の再度の借り入れが、前回の無利息適用の借入日から3か月経過していなければなりません。

ベルーナノーティス 公式サイト

面談型の対面与信を基本としている点が魅力のエイワ。一見面倒ですが、大手や他中小が実施している信用情報やデータだけの審査とは異なり、1人1人に寄り添った審査が行われるため融通が利きやすいといったメリットがあります。

なお、最短1~3日で融資を受けられるので、出費まで数日余裕がある&審査が不安な人はエイワに申し込むのが良いでしょう。

ちなみに、借入限度額は50万円と低めですが、専業主婦(夫)や学生への貸し付けも行っているため、年収が低い人でも十分な額が借り入れ可能です。

エイワは、ブラックでも返済能力次第で借り入れのチャンスがあります。審査が不安な人は、対面審査で誠実さをアピールして面接担当者の温情に訴えるのも1つの手です。

エイワ 公式サイト

「わずらわしい手続きは嫌」「今すぐ簡単にお金がほしい」人は、キャッシングアプリがおすすめ。大手消費者金融と同じく即日融資に対応している他、金利引き下げや提携ポイント付与などサービスごとに優遇制度も用意されています。

なお、窓口に行く手間や面倒な書類提出がないので、家や外出先から好きなタイミングでさくっと借り入れできるのがメリットです。ただし、アプリ内通貨から現金への変換に時間かかるといったデメリットも。

アプリによっては即日融資が難しいものもあるので確実に即日融資を受けたい人にはおすすめできませんが、消費者金融に抵抗がある人・アプリ内で借り入れ分を利用したい人にはおすすめです。

即日融資を受けたい&手続きはスマホで済ませたい人は、大手消費者金融が提供するスマホアプリローンがおすすめです。

LINEポケットマネーは、申し込みから返済まですべてLINE上で完結するので普段からLINEPayを使っている人におすすめです。LINEの利用履歴から算出したLINEスコアも審査の判断材料になるため、LINEをよく利用している人は審査で有利になることも。

また、初回利用時には100日間分の利息がキャッシュバックされるため、無利息期間が30日程度のことが多い消費者金融よりも利息をおさえられるメリットもあります。

さらに、LINE Pay残高にチャージする方法なら1円単位での少額借り入れも可能。ただし、はじめての人は銀行口座への振込が月1回となるので注意しましょう。

銀行口座への振込は「プレミアムプラン」なら月3回まで。返済実績が良い人や増額契約をした場合、「プレミアムプラン」が適用されます。

LINE ポケットマネー 公式サイト

メルペイスマートマネーは、メルカリでの販売実績が審査項目に入っているため、メルカリをよく利用する人は優遇を受けられるのがメリット。また、実績が多いほど金利が低くなるのもうれしいポイントです。

なお、上限金利は銀行カードローンと同じ15.0%なので消費者金融で借りるよりも利息を減らせます。

ただし、借り入れはメルペイ残高のみで、現金に変換するには口座への振込申請が必要です。入金は申請から最短翌日ですが、土日は翌火曜日まで振り込まれないため、急ぎの人には向きません。

メルカリの売上で返済することも可能。借入金額が10万円なら、ブランドバックや財布、アクセサリーを2~3個売ることですぐに返済可能です。また、リサイクルショップだと安値のものもメルカリだと高値で売れる可能性も。

メルカリ 公式サイト

オリックス・クレジット公式アプリ「オリックスマネー」は最短即日融資が可能。また、アプリを利用すれば、借り入れから返済までスマホで完結できるだけでなく、24時間365日いつでも利用できます。

なお、振込融資の手数料は0円なので、好きなタイミングで気軽に融資の申し込み可能です。

また、大手クレジット会社ならではの指紋認証や顔認証といったセキュリティ対策もばっちりなので、安心してアプリを使用できます。

ORIXMONEY 公式サイト

au PAY スマートローンは、au IDを持っている人におすすめのアプリローンです。

au IDの情報をもとに申し込めるので、通常より少ない入力事項で手続きが簡単に済むのが強み。なお、セブン銀行のスマホATMで借り入れ・返済も可能なのでいつでもどこでも手軽に利用できるのもうれしいポイントです。

また、買い物200円ごとに1Pontaポイントが貯まるので、Pontaポイントを貯めている人にとってお得なアプリローンと言えます。

auユーザーでなくてもIDの登録は可能なので、今後近いうちにauにのり換える予定がある人は検討してみるのも良いでしょう。

au PAY スマートローン 公式サイト

FamiPayローンは、当日18時までに申し込みをすれば、最短即日融資可能なアプリローン。郵送物不要のアプリ完結型で、審査結果もアプリのプッシュ通知で連絡してくれます。

なお、アプリからの少額融資に特化していて、1,000円からの借り入れにも対応。必要な金額だけ借り入れできるので、借りすぎ防止にもつながります。借り入れ方法は、銀行口座への即時振込のほかに、FamiPAY残高へのチャージも可能です。

追加の返済は1円単位からできるので、余裕があるときに少額でも多めに返済ができるのもメリットです。

FamiPay 公式サイト

カードローン以外にも50万円を借りる方法はあります。スピードや利便性では劣るものの、審査に落ちた人やローンの利用に抵抗がある人におすすめです。ここからは、審査なしで50万円を借りたいときにおすすめの方法5つを紹介していきます。

クレカのキャッシング機能を利用することは、審査なしで50万円借りたいときに最も手軽な手段です。キャッシング枠のつきのクレカを持っていれば、コンビニATMからすぐに50万円を引き出せます。

しかし、学生や学生の時に作ったクレジットカードにはキャッシング枠がない場合が多いので、注意が必要です。また、クレカ作成後にキャッシング枠を追加する場合、利用申請をしたうえで改めて審査を受けなければいけません。

審査には1週間ほどかかるうえ、金利も18%程度で消費者金融と変わらないため、急ぎの人には即日融資の消費者金融カードローンがおすすめです。

クレカの場合、返済方法は支払回数が明確な分割払いを選択するのがおすすめです。リボ払いは、月々の返済が少額で楽に感じる反面、支払いが長期化し返済額が膨らむといったリスクもあります。

今すぐその場で50万円必要ならスマホでダウンロードできる後払いアプリの利用もおすすめ。

paidy(ペイディ)|最大3か月後の12日払い

PayPay後払い|翌月27日払い

バンドルカード|最大翌月の末日払い

後払いアプリは、簡単な本人確認とアプリ設定ですぐに利用開始できる点が最大の強みです。難しいい審査もないため、審査に不安がある人にもおすすめ。なお、SMS認証で不正利用を防止しているため安全性が高いのもうれしいポイントです。

ただし、利用の度に手数料が発生したり利用限度額が50万円以下だったりする場合もあるので、返済が膨らんでしまう可能性もあるので注意しましょう。

「paidyプラス」は分割払いにも対応しているので、手元のお金が少ないけど、どうしても欲しいものがあるという場合にも便利なサービスです。

ゆうちょ銀行の「貯金担保自動貸付」とは残高を超える引き出しをした際、自動的に貸し付けてもらえる制度です。審査なしで借り入れできるほか、返済日の指定がないので、好きなタイミングで返済行えます。なお、担保としている自分の貯金額の9割まで借り入れ可能です。

ただし、利用できるのはゆうちょ銀行で定額預金または定期貯金を預け入れしている人に限定されているので注意しましょう。

貯蓄型の生命保険に加入している人であれば、解約返戻金を担保にするお金を借りる「契約者貸付制度」が利用できます。

平均金利も2〜8%ほどで、一般のカードローンに比べて非常に低金利な点もメリットです。ただし、利用には以下いずれかの保険の契約者である必要があります。

借りられるお金の上限は、解約返戻金のおよそ7~8割が一般的です。解約返戻金の額が高くなる保険商品や、プランを組んでいる方ほど高額の融資を受けられます。

当然、定期保険や掛け捨ての保険では利用できませんが、低金利・審査なしで50万円借りたい方は検討してみましょう。

契約者貸付制度は、契約者が積み立てていたお金を貸し付ける制度であるため、審査はありません。万が一、お金が返ってこなかったとしても、保険契約の終了や減額によってカバーできるため、審査を行う必要がないためです。

審査なしで確実にお金が借りられる方法の1つは、質屋を利用すること。自宅にある使わないゲーム機や家具、ブランド品などを質屋に預け、一時的に融資を受けられます。

しかし、金利が異常に高く、預けた品に付いた値段の70%程度が借り入れできる金額の相場であるため、50万円借りるには、ブランド腕時計やバッグなどの約70万円以上のものが必要となってきます。

最近では、お店に行かずともWebでいくら借りられるか診断してくれたり、所有品の写真を撮るだけでOKな場合もあるので、気になった方は試してみるといいでしょう。

最終的に質流れしてしまう可能性がある(返済能力がない)場合は、質屋ではなく品物の売却を検討したほうがよいでしょう。

現在失業中の人や障害のある人、働いているものの著しく低所得の人、母子家庭や父子家庭の人など、生活に困窮している人を対象に、国が公的に設けている融資制度があります。それを利用すれば、無職の人でもお金を借りることが可能。

国の制度であればカードローンよりも低金利で利用できるので、該当するものがあるなら一度利用を検討してみましょう。

生活福祉資金制度とは低所得者や高齢者、障がい者の生活を支えるとともに、在宅福祉および社会参加の促進を目的とした貸付制度です。

ただし、公的な融資とはいえ審査結果によっては借りられない可能性もあります。貸付対象は以下の通りです。

生活福祉資金貸付制度には4種類あり、それぞれ利用できる目的が異なります。まずは、自分がどの制度に申し込めるか確認してみましょう。

求職者支援資金融資は、ハローワークによる職業訓練を受講かつ職業訓練受講給付金を受給する予定の人を対象とした貸付制度です。

職業訓練受講給付金の支給決定を受けた人やハローワークで求職者支援資金融資要件確認書の交付を受けた人であれば、「月額5万円または10万円×受講予定訓練月数」の貸付額が受け取れます。

受講予定訓練月数は、最大12か月までとなっており、同一の訓練を受ける場合のみ24か月まで延長が認められています。

母子父子寡婦福祉資金は、配偶者のいない状態で児童を扶養している人に対して、経済的自立の補助や生活意欲の助長を図るとともに児童福祉の増進を目的としている制度です。

20歳未満の子どもがいる1人家庭の人や、配偶者が死亡して1人になった人などが借り入れできます。

生活資金や引越し資金、子どもの進学にかかる資金などの幅広い用途に対応しているので、ぜひ検討してみてください。

相談窓口は、居住地を管轄している市役所となっています。なお、借り入れには3か月程度かかるので余裕をもって申請しましょう。

教育一般貸付とは、低所得世帯で入学もしくは在学する子どもがいる保護者を対象に貸し付ける制度です。

主に実施している機関は日本政策金融公庫・沖縄振興開発金融公庫です。対象者の子どもの数に応じて世帯年収の上限が決められており、上限を超えてしまうと制度が利用できない点には注意してください。なお、子ども1人につき最大350万円まで借り入れ可能です。

ただ、資金使途は受験費用から進学時の教材費まで幅広く認められているので、気になる人は自身が対象者であるかどうかを日本政策金融公庫のサイトで確認しましょう。

奨学金との併用も可能。奨学金との違いは、常時募集も行っている点・借受人が学生ではなく親である点などです。子供に借金を負わせたくない場合は、教育一般貸付を利用するのがベター。

生活サポート基金とは、消費者金融からの債務を整理するための資金を貸付している般社団法人です。

ブラックで一般の貸金業者からは借り入れできない人を主な対象としているため、審査が心配な人でも安心して申し込めます。なお、不動産が競売にかけられている場合や給与が差し押さえられて税金・公共料金・家賃が払えない場合には、貸付をしてくれる場合も。

また、「生活をリメイク」を掲げている生活サポート基金は、消費者金融とは異なり営利組織ではないため、親切に生活やお金の相談に乗ってくれます。もちろん相談は無料なので気になった人は問い合わせることをおすすめします。

臨時特例つなぎ資金貸付制度は、生活の維持が困難な離職者を対象とした制度です。

公的制度への申請が受理されているにも関わらず、融資までのお金がない方の生活をつなぐ制度であるため、国の制度として最初に利用する手段ではありません。

臨時特例つなぎ資金貸付制度も、審査なし・無担保・無利子ですが、あくまで生活をつなぐ制度なので選択肢の1つとして覚えておくといいでしょう。

貸付対象は、住居のない離職者に限定、貸付限度額は10万円です。

50万円を借りる時の利息は、以下の計算式で導けます。

利息=借り入れ金額×金利(年)÷365×借り入れ日数

50万円を1年間借りた時の利息を手段別で比較すると以下の通りです。

50万円の借り入れの場合、どの手段でも上限金利が適用されるため、金利による利息の差はほとんどありません。ただ、実際に感じる負担感は利息総額よりも月々の返済額によるところが大きいでしょう。主要な借り入れ手段の返済月額・返済期間をシュミレーションすると以下のようになります。

▼消費者金融カードローンで50万円借りるとき(金利17.8%の場合)

▼銀行カードローンで50万円借りるとき(金利14.6%の場合)

▼ろうきんで50万円借りるとき(金利10%の場合)

1か月の返済額が少ないと負担感は減るものの、支払いが長引けば長引くほど最終的な利息が増えて損になるため、なるべく大きい額で返済していくことをおすすめします。

金銭的に余裕のある月は、繰り上げ返済を使って予定額よりも多く返済していきましょう。ただし、返済日前に繰り上げ返済しても、返済日には予定通り引き落としされる点には注意が必要です。

カードローンの利用には審査通過が必須条件。しかし、50万円とはいえすべての人がカードローンの審査に通過するわけではありません。

ここでは、審査落ちする人の特徴を紹介したうえで審査通過のためのポイントを解説します。

総量規制とは、借入総額の上限を年収の1/3までに制限している法律で、貸金業法の1つです。たとえば、50万円借りたい場合、150万円以上の年収が必要になります。

貸金業法は消費者金融が適用の対象ですが、銀行カードローンも同様に年収の1/3以上を貸してくれるケースはごく稀なため、借りられる総額は自身の年収の1/3までと覚えておきましょう。

確実に融資を受けたい場合、現在の自分の借入総額がいくらかを確認する必要があります。

ほとんどの場合、本人に収入がなければ50万円でも借り入れできません。

貸金業者の審査では、その人に返済能力を主な基準としているため、収入がなければ融資を受けることは難しいでしょう。

しかし、例外として配偶者の収入を利用して借り入れるカードローンの配偶者貸付制度や公的融資を利用すれば収入がなくても借り入れが可能です。

ブラックリストに入っている人は、カードローンでお金を借りることはできません。一般的にブラックリストとされるの条件は以下の通りです。

61日以上の返済遅延

保証会社や保証人による代位弁済

債務整理・強制解約歴あり

4社以上に同時申し込み

他社の返済を遅延中

延滞や債務整理歴は完済から5年、申し込み履歴は6ヵ月信用情報機関に保管されるため、心当たりがある人は履歴が消えるのを待ってから申し込みましょう。

ブラックリストの人は、審査なしで10万円借りれられる方法やブラックでも借りれるカードローンを利用しましょう。

審査に自信がない人でも、以下のコツを押さえれば50万円借りることは難しくありません。

同時に2社以上の申し込みを行わない

虚偽の申告をしない

利用目的にも要注意

必要最低限の額で申し込む

審査落ちした場合は6か月の期間を空ける

同時に2社以上のカードローンに申し込みと行うと、審査に通りにくくなる傾向があります。

複数社に申し込むこと自体は禁止ではありませんが、相当お金に困っていると判断されるため返済能力が低い人と見なされる可能性が高く、本来なら通過する審査でも落ちてしまう場合があります。

確実に審査に通過したいのであれば、1社だけに申し込むことをおすすめします。

信用情報は金融機関を通して共有されているため、自分の借入状況などは申告せずとも把握されています。

虚偽の申告をしないことも審査通過のための重要なポイントです。

借り入れをしたいがために、「年収や経歴を盛ってしまおう...」と考えてしまいがちですが、バレてしまう可能性が極めて高いです。また、平均年収から大きく外れている場合は収入証明を求められることがあります。

最悪の場合、詐欺罪に問われることもあるので虚偽の申告は絶対にやめておきましょう。

カードローンの用途は、基本的に自由とされています。

しかし、目的が娯楽や投資・ギャンブルの利用の場合、返済の見込みがないと見なされてしまい借り入れが難しくなる傾向にあります。

正直に伝えることは重要ですが、使用用途は生活費とするのがベストです。

ブラックリストと聞くと名簿のようなイメージがあるかもしれませんが、実際には名簿はありません。ブラックリストとは、どのような状態を指すのでしょうか。

ブラックリストとは、信用情報機関に延滞や法的手続きなどの事故情報が登録された状態を指します。クレジットカードやカードローンなどの審査は信用状機関のデータに基づいて行なわれるため、金融事故の情報が登録されてしまうと基本的には審査に通過できません。

信用情報機関とは?

信用情報機関とは、クレジットやローンなどの利用履歴などの個人信用情報を管理・提供している機関です。信用状機関には複数あり、主な機関には次のようなものがあります。

個人信用情報機関に事故情報として登録されてしまうケースには、次のようなものがあります。

事故情報として登録されてしまうケースとして多いのは、返済遅延です。一般的に審査に影響を及ぼすような延滞は61日以上と言われていますが、短期の延滞が記録に残らないわけではありません。軽微な延滞であっても複数回繰り返している履歴があると、新たな借入の審査に影響が出る場合があります。

借入できるかどうか不安な方は、ブラックリストに記載されているかどうかを確認するとよいでしょう。

信用情報機関に開示請求を行なえば、本人であれば登録情報を閲覧できます。ただし開示はできても、登録されている情報の削除や修正はできません。登録されている内容にもよりますが、事故情報は5年で削除されます。

参照:CIC「情報開示とは」

発行された受付番号、認証コードは有効期間が60分です。また手数料の決済はクレジットカード、もしくはキャリア決済に限られます。

ブラックリストでも審査に通過しやすい方の特徴は、下記の通りです。

年収は多いにこしたことはありませんが、できれば200万以上、理想は300万円以上です。年収が300万円を超えていれば正社員として勤務されていると判断される可能性が高いため、通過しやすくなります。

他社での借入総額が少ない方は、通過しやすいです。逆に言えば過去に事故歴もあり、さらに借入総額が多い方は、審査に通過しにくいです。多重性の有無も審査の際には重要なため、借入額は減らしておくとよいでしょう。

事故情報があっても、その後の返済実績が豊富にあれば貸す側は安心できます。事故情報の内容にもよりますが、一度トラブルがあった場合でも、その後はしっかりと返済しているのであれば、貸す側は安心できます。

ブラックや無職の人は審査なしで借りれる手段に惹かれるでしょう。しかし、審査なしだからこその注意点やリスクもあります。

ここからは、審査なしで50万円を借りるときの注意点を確認していきましょう。

闇金に注意

クレカの現金化は禁止

個人間融資は危険

ヤミ金とは、貸金業法や出資法を守らず営業する違法業者のこと。なお、闇金かどうか見極めるコツ以下の3つです。

審査なしを宣伝する業者:貸金業法13条に反する

審査が易しいと宣伝する業者:貸金業法16条に反する

利息が20%以上の業者:法定利息を超えている

闇金は、法外な利息や悪質な取り立て・詐欺・暴力・犯罪といったトラブルに巻き込まれる可能性があるため、ヤミ金の利用は絶対にやめましょう。

貸付における審査実施は法律で義務化されているため、審査なしの融資を謳っている金融業者はヤミ金です。名前を聞いたことがない消費者金融を利用する場合、日本貸金業協会に加盟しているかを確認しましょう。

クレジットカードの現金化とは、ショッピング枠を利用して現金を入手することです。

具体的には、以下のような行為を指します。

なお、クレカを現金化することは、詐欺被害にあったり自己破産ができなくなったりする可能性も。また、金銭的に損をするケースがほとんどです。

クレジットカードの現金化は、法律的にはグレーゾーンですが、カード会社の規約では禁じられている行為です。カード会社に不正と判断された場合、一括返済の請求や利用停止・解約につながるため、現金が欲しくても現金化をするのはやめましょう。

SNSや掲示板などを通して見知らぬ人から融資を受けるといった個人融資は絶対に避けましょう。

なお、SNSで融資を持ち掛けてきた人から借り入れすることは、法外な利息を請求されたり、個人情報を抜き取られたりと非常に危険です。また、個人融資は違法の可能性も高く反復継続して借りると、貸金業法に抵触する恐れも。金融庁でも注意喚起をしており、リスクの伴う個人融資はやめるよう呼びかけられています。

意図せずに危険や犯罪に巻き込まれる可能性が高い個人融資。自分だけでなく周りの人にも迷惑をかけてしまう可能性も高いので、絶対に手を出してはいけません。どうしてもお金がほしい場合は、金融機関を利用するようにしましょう。

「ブラックでどこからも借りれないから誰か10万円貸してください」といった状況の場合は、審査なしで借りる方法を検討しましょう。

銀行・信販ローンや消費者金融で50万円を借りるときの申し込み方法は、Web申し込み・電話申し込み・店頭・消費者金融の自動契約機の4つ。

編集部のおすすめは、スマホひとつで完結するWeb申し込みです。どこにいても10分ほどで申し込み可能で、ローンによってはWeb申し込み限定の特典があるため、素早いだけでなくお得に借り入れできます。

ここからは、Web申し込みから返済までの流れを以下の5ステップにわけて解説していきます。

申し込み

必要書類提出

審査

借り入れ

返済

まずは、公式サイトから申し込みフォームに個人情報を入力します。審査をスムーズに進めるためにも、入力ミスに注意しましょう。編集部が大手ローン会社の担当者に取材※したところ、以下のミスを避けるだけで審査通過の確率があがることがわかりました。

※2022年11月に取材

勤務先の電話番号・住所に本社情報を入力している

年収欄に手取り年収を入力している

勤務先名に法人名ではなく店舗名を入力している

自宅・勤務先住所の番地以下が未入力になっている

派遣元ではなく派遣先の情報を入力している

勤務先電話番号に自分の携帯番号を入力している

入力項目「勤務先情報」にはとくに注意しましょう。勤務先情報の入力欄に、自分のいる支社ではなく会社のコールセンターや本社の情報を書くと、事実確認に時間がかかってしまいます。

申し込み時には、本人確認書類・収入証明書をWebからアップロードする必要があります。

どのローンでも、本人確認書類として、現住所が確認できる書類の提出が必須。収入証明書は、50万円以上借りる場合・他社との合計借入額が100万円を超える場合に必要なため、50万円を借りるときには必ず提出を求められます。

収入証明書が手元にない場合、住んでいる地区の役所に相談すれば、所得証明書を発行してもらえます。

所得証明書は、取得したい年の翌年1月1日に居住している市区町村で発行されるため、引っ越しした人は注意。2022年の所得証明書がほしいとき、2023年1月1日に住んでいた市区町村の役場に行きましょう。

Webからの申し込みが完了したら、あとは審査結果を待つのみ。審査では、年齢や職業・年収が申し込み条件をクリアしているか確認されるほか、ローンやクレジットカードの利用状況をチェックされます。

十分に返済能力があると判断されれば、メールや電話で審査通過のお知らせがきます。その後はローン会社からの指示に沿って契約手続きをすれば、借り入れの準備は完了です。

プロミスやアイフルなど大手消費者金融で借り入れする人は、オペレーターに急いでいる旨を伝えれば優先的に審査してくれますよ。

カードローンのメジャーな借り入れ方法には、ATMからの引き出し・Webや電話で申請できる銀行振り込みがあります。

銀行・信販系カードローンの場合、ATMから現金を引き出すときは、自宅に郵送されてくるローンカードが必要です。ローンカードの到着を待てないときは、Web申請や申し込み時の事前申請を使えば、カード到着前に借り入れできます。

また、消費者金融にてカードレスで契約した場合は、スマホアプリのQRコードを使ってATMから借り入れできます。また、アプリ・Webからの申請で最短10秒で口座振り込みをうけられます。

カードローンの返済方法には、銀行口座からの自動引き落としやATM・インターネットバンクからの振込があります。

なお、契約時に定めた返済日に沿って毎月定額を返済していくのが基本ですが、返済が苦しくなった場合、ローン会社によっては返済日や返済額を変更することも可能です。

ただし、延滞すると遅延損害金の発生やブラックリストへの追加が行われるので、返済が苦しくなった場合はすぐにローン会社に相談しましょう。

カードローンの金利は日割り計算ですので、早めに返済することができれば、支払う利息の総額も小さくて済みます。利息を抑えるためにも収入に余裕のある時は臨時返済を積極的に行いましょう。

ブラックリスト入りですと、金融機関からはどこからもお金を借りることはできません。

ただし、自動車や不動産を持っているのであれば、有担保ローンを組める可能性はあります。どこからも借りれない場合には、公的制度を頼るのも1つの手です。公的制度であれば無職やブラックリストでも援助を受けられるうえカードローンよりも断然低い金利で借り入れできます。

間違っても闇金を利用したり、インターネットの個人間融資サイトに相談したりするのはやめましょう。

50万円を即日に借りたい場合には、消費者金融のカードローンが一択です。

同じカードローンでも銀行は即日融資に対応しておらず、早くて翌営業日以降となります。一方、消費者金融は、申し込みから最短25分で50万円借りられます。

また、Webから申し込みした場合、銀行振込によって借り入れできるので、自宅から一歩も出ることなくその日のうちにお金を確保できるのもうれしいポイントです。

50万円の融資方法で即日や、審査甘めといった借り方を探している方は、以下の記事もおすすめです。

学生でもアルバイトで継続的な収入がある場合、消費者金融ならお金を借りられます。

ただし、50万円を消費者金融から借りる場合は、アルバイトでも年収150万円が必要になるので、学生だと厳しい傾向にあります。そのため、最初は10万円ほどの少額で希望額を申請し、50万円借りたい人は収入が増えた段階で増額の申し込みをすると良いでしょう。

なお、SNSでの個人間融資は法外な金利で貸し付けられたり厳しく取り立てされたりと非常に危険なので絶対に避けましょう。

学生ローンの限度額は5~10万円ですが、アルバイト程度の収入でも審査通過の可能性は十分にあります。

実際、返済しきれないほどの借金を抱えてしまう多重債務者の増加が深刻な社会問題となったことから、平成18年従来の法律が抜本的に改正され貸金業法が成立しました。