中小消費者金融おすすめ11選!独自審査メリット・デメリットも解説

「中小消費者金融って大手よりも審査が甘いの?」「審査甘い消費者金融はないの?」

そんな疑問を持つ方必見!

中小消費者金融は、特に審査が甘いわけではありません。

しかし、独自審査で柔軟に対応してくれるのが特徴。

大手がダメだった方も審査に通るかもしれませんよ!

この記事では・・・

- 審査の甘い中小消費者企業ランキング11選

- 中小消費者金融を利用するメリット・デメリット

- 審査が通らないときの原因3つと対処法

これらを解説していきます。

借り入れを検討している方はぜひ参考にしてみてください。

この記事の結論

-

カードローンとクレジットカードの機能を一体化したプロミスVisaカードがおすすめ!

この記事の監修者

【結論】迷ったなら30日間無利息のプロミスがおすすめ!

「プロミスVisaカード」でさらに便利に!

プロミスVisaカードは、プロミスでのお借入に加え、クレジットカードでのお買物にも利用ができるカードです。

もちろん年会費永年無料。

1枚のカードで「便利」にカードローンとクレジットカードの機能を利用できる上、お借入のご返済やお買物でもVポイントが貯められます。

また、カード券面からクレジットカード情報の表記をなくしたナンバーレスのカードで、カード情報を盗み見される心配なく、「安心・安全」にお買物ができます。

カードローン・クレジットカードの利用で貯まったポイントは合算されるので、無駄なく利用できます。

最短3分融資なので、お急ぎの方も!

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスVisaカード 公式サイト

中小消費者金融だからといって、特に審査が甘いわけではない

中小消費者金融が大手より審査甘いというのは誤りです。

大手でも中小でも、守るべき法律は変わりません。

中小消費者金融と大手では、審査基準のどこを重視するかに違いがあります。

大手の審査に落ちる可能性が高いのは次のような方です。

- 過去に延滞している

- 収入が少ない

- 信用ブラックになっている

- 他社借入が多い

一方の中小消費者金融は一般的に「大手で借入できなかった人」がターゲットです。

上記のような理由で大手の審査を通らなかった方も、中小消費者金融なら融資を受けられることもあります。

審査の甘い中小消費者金融ランキング15選

①セントラル

利便性で選ぶなら、セントラルが最もおすすめです。

中小消費者金融の融資は銀行振込が主流で、やや利便性に欠けます。

セントラルではローンカードを発行すれば、コンビニATMから自由に借入可能です。

即日融資や30日間の無利息期間もあるため、大手と変わらない感覚で利用できますよ。

借入や返済をスムーズに行いたいなら、セントラルに申し込みましょう。

セントラル 公式サイト

②フタバ

10万円未満の融資を受けたい女性には、フタバのレディースキャッシングがおすすめです。

レディースキャッシングでは、10万円未満の貸付利率の上限が、通常融資よりも低く設定されています。

さらに、初回利用の際は最大30日間の無利息期間があるので、初めてでも安心です。

フタバ 公式サイト

③フクホー

返済方式を選択したいなら、フクホーがおすすめです。

フクホーの返済方式は、自由返済方式と元利均等方式の2種類があります。

自由返済方式では、元金の返済額を無理のない金額に設定可能です。

ただし、返済期間は借入日から最長5年以内に留める必要があります。

フクホー 公式サイト

④ベルナノーティス

専業主婦や高齢者なら、ベルナノーティス一択です。

配偶者貸付に対応している数少ないカードローンで、配偶者に収入があれば借入できます。

対象年齢も80歳までと幅広いのもポイントですね。

他社で借入できない場合は、ベルナノーティスに申し込みましょう。

ベルーナノーティス 公式サイト

⑤アロー

融資の可否をすぐに知りたいなら、アローがおすすめです。

アローでは、融資可能かどうかを3秒で診断できます。

さらに、最短45分で審査完了も可能です。

即日融資を受けたい方に適しています。

乗り換え専用ローンの用意もあるので、複数の債務を1つにまとめる場合にもおすすめです。

アロー 公式サイト

⑥ダイレクトワン

無利息期間で選ぶなら、ダイレクトワンが良いでしょう。

大手を含め、多くの消費者金融の無利息期間は30日間。

しかし、ダイレクトワンは無利息期間が55日間と長く設定されています。

ダイレクトワン 公式サイト

⑦エイワ

ネット申し込みが不安ならエイワがおすすめです。

多くのカードローンでは、ネット申し込みが主流になっています。

しかし、エイワは人となりを重視するため対面で審査を行っているのが特徴です。

対面ではありますが、女性専用窓口もあるため女性特有の悩みを持っている方でも安心して利用できます。

対面で相談したい場合は、エイワに申し込みましょう。

エイワ 公式サイト

⑧LINEポケットマネー

気軽に借入したいならLINEポケットマネーがおすすめです。

最大の特徴は、LINEアプリを使って借入できること。

余計なアプリをインストールする必要がなく、気軽に利用できます。

登録から100日間は実質無利息になるのも嬉しいポイントです。

サッと借り入れしたいという方はLINEポケットマネーに申し込みましょう。

LINE ポケットマネー 公式サイト

⑨いつも

いつもは原則、在籍確認の電話を行わず契約が可能なサービス。

周囲に知られずに借入したい方におすすめです。

Webからの申し込みなら最短30分で融資を受けられます。

また、初回利用かつ60万円以上の契約なら、最大60日間無利息になるのがうれしいポイントです。

いつも おまとめローン 公式サイト

⑩AZ

AZは、WEBで完結する便利な消費者金融サービスです。

申し込みから契約まで来店なしで行えます。

審査は最短30分で完了するため、即日融資も可能です。

学生向けローンや不動産担保ローン、おまとめローンなど、多彩なプランも用意されています。

さまざまなニーズに応えてくれるAZは、土曜日も対応可能です。

AZ 公式サイト

⑪ニチデン

最大100日分の無利息期間があるのが大きなメリットのニチデン。

大手消費者金融と比較しても金利が低いところもポイントです。

限度額が50万円とやや低めですが、アルバイトやパートの方でも申し込めます。

急な出費や、あと少し足りない…といった場合にオススメです。

ニチデン 公式サイト

⑫ライフティ

ライフティは、初めての利用なら35日間、無利息で利用できます。

金利は年8.0~20.0%と高めの設定です。

貸金業法で認められた金利の上限ギリギリですが、審査に通過しやすいという口コミがあります。

ほかのカードローンの審査が通らない人でも挑戦しやすいでしょう。

Web・電話から申し込めば来店の必要はありません。

契約後、最短3営業日でキャッシングカードが郵送され、全国のセブン銀行ATMで借り入れ・返済が可能です。

ライフティ 公式サイト

⑬メルペイスマートマネー

実は、「メルカリ」アプリからもローンサービスが利用可能です。。

メルペイスマートマネーは、メルカリ上での売上やポイントを借入金の返済に充てることができます。

そのため、「お金を借りたけど返済する現金がない」といった場合でも、物が売れれば返済が可能です。

普段からメルカリを利用しているひとは、簡単に申し込みができる場合もあります。

すでに、本人確認や銀行登録などを済ませていれば、本人確認は不要です。

メルペイ公式サイト

⑭ファミペイローン

FamiPayの公式アプリも、ローンサービスへの借り入れを申し込めます。

郵送物や在籍確認がないところがうれしいポイントです。

基本的な申込手順は一般的なカードローンと変わりません。

18時までの申し込みなら即日融資にも対応しています。

1000円単位のちょい借りができるので、少し足りないときに便利です。

借入方法もFamiPay残高に上乗せできます。

返済はファミリーマート店舗でも可能なので、頻繁にファミリーマートを利用する人にはおすすめです。

ファミペイ 公式サイト

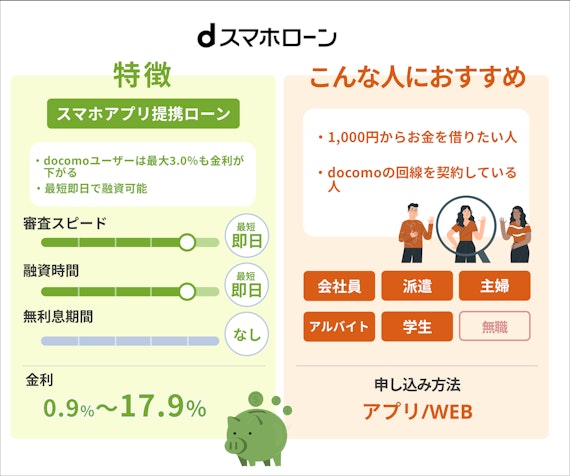

⑮dスマホローン

dスマホローンは、NTTドコモが提供しているスマホローンです。

ドコモユーザーなら、回線契約やdカードの契約、d払いの利用により最大年率3.0%金利が下がります。

10万円を2年借りた場合、利息を6,000円減らすことが可能です。

一方、スマホから手軽に申込できる反面、多重債務防止のため審査は厳しく行われています。

スマホローンならではのアプリでの借入は安全です。

プッシュ通知などの便利な機能も利用できます。

はじめてお金を借りる人におすすめなサービスです。

dスマホローン 公式サイト

中小消費者金融を利用する4つのメリット

消費者金融は、基本的に大手の方がサービスや安定感に優れています。

しかし、中小消費者金融にも次の4つのようなメリットがあります。

①独自審査を行っている

中小消費者金融は、独自の審査基準を設けています。

信用ブラックでも状況次第では借入できる可能性があるということです。

アイフル以外の大手消費者金融は、銀行の傘下となっています。

審査は銀行の基準が適応されることも考えられるでしょう。

信用情報に傷があれば、門前払いされる可能性もあります。

大手に断られた人も独自審査を実施する中小消費者金融なら、融資を受けることも可能です。

②独自のサービスを提供している

中小消費者金融には、大手にはないサービスも多いです。

大手のサービスは多少の差異はあれど、どこも似通っています。

一方、中小消費者金融は配偶者貸付やシニアローンなどで差別化を図っているのがポイントです。

例えば、ベルナノーティスでは配偶者貸付とシニアローンの両方を取り扱っています。

配偶者貸付を利用すれば専業主婦でも借入できます。

また、シニアローンなら70歳以上の高齢者でも借入可能です。

これは大手にない利点だと言えるでしょう。

③個々の事情を汲んでもらえる

中小消費者金融の中には、個々の事情を汲んでくれるところもあります。

対面での審査を重視したり、電話でのヒアリングを丁寧に行ったりしています。

病気や事故などやむを得ない事情で急な出費が必要な場合は、対面や電話、チャットなどで相談してみるといいでしょう。

申込者の状況をより正確に把握し、個別の事情を考慮してくれる傾向があります。

④返済サイクルを選択できる

複数の返済日から都合の良い日を選択できる中小消費者金融もあります。

契約時に収入状況や生活サイクルに合わせて、最適な返済サイクルや返済額について相談に乗ってくれることも。

給料日にあわせた返済日を選択すれば、無理のない返済が可能です。

また、臨時収入を繰り上げ返済に当てるもいいでしょう。

中小消費者金融を利用する3つのデメリット

中小消費者金融を利用するデメリットは、次の3つです。

①審査スピードが遅め

中小消費者金融は、やや融資スピードが遅い傾向にあります。

プロミス等の大手は資金力があるため、スタッフが多くて審査がスムーズです。

一方、中小消費者金融は大手ほど人員が豊富ではありません。

そのため、在籍確認等に時間がかかってしまいます。

特に、夕方や土日は申込者が増えて審査が長引いてしまうため注意しましょう。

早く融資を受けたいなら、最初から大手を利用するか、申し込みのタイミングを考えるのがおすすめです。

②融資限度額が少ない

中小消費者金融は、全体的に融資限度額が少なめです。

中小企業には、大手ほどの資金力がありません。

資金力がないのに多額の融資を行っていると、もし貸し倒れが起こった時に大きなダメージに。

そのため、借入額は低めに設定されているのです。

とはいえ、20〜30万円の借入なら中小消費者金融でも十分に可能です。

③借入や返済の方法が少ない

中小消費者金融は、返済もやや不便なことが多いです。

大手はさまざまな銀行やATMと提携しているため、基本的にどこでも借入や返済が可能です。

しかし、中小消費者金融は銀行振込になることが多く、大手ほど自由に借入できません。

また、銀行振込だと土日は即日融資ができない場合も。

とはいえ、借入や返済方法は会社によって違うため、よくサービスを見てから申し込みましょう。

中小消費者金融で審査落ちする原因&取れる対策3つ

基本的には、審査の甘いカードローンというものは存在しません。

「在籍確認なし」「ブラックでも簡単に通る」みたいなカードローンはないのです。

しかし、あらかじめ審査に落ちる原因やその対策を知っておけば、審査通過率を上げることができます。

主な審査落ちの原因は次の3つです。

①申告内容に誤りがある

軽微な間違いならともかく、以下に該当する場合は審査落ちする可能性が高まります。

- 事実とまったく異なる内容を記入している

- 本人確認書類の情報と違うことが書かれている

申込前に必ず記入した内容をチェックしましょう。

また、故意に嘘の情報を記入するのは絶対にやめてください。

審査に落ちたくないからといって、わざと間違った情報を申告することは絶対NGです。

公文書偽造罪に問われて刑罰を課せられるリスクがあります。

申込時はきちんと正しい情報を記入しましょう。

②在籍確認が取れなかった

申し込みの際は、電話で在籍確認ができるのかどうか、職場へ確認しておきましょう。

以下にあてはまる場合は、事前の相談が必須です。

- プライバシーの関係で外部からの電話を取らない

- 従業員の所属を伝えない

もし在籍確認ができないと、あなたが本当に働いているのか確認できません。

電話での在籍確認が難しい場合は、書類で対応してもらうようお願いしてみましょう。

なお、書類で在籍確認となった場合は次のような「収入証明書」が必要になります。

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書

職場への電話確認が難しいようなら、上記の書類を用意しておきましょう。

③複数社から借入している

審査の際は、他社借入も厳しくチェックされます。

複数者から借入している人にお金を貸すと、貸し倒れのリスクが高まるからです。

1社ならともかく、2〜3社以上から借入していると審査に落ちる可能性が高いでしょう。

中には、フクホーのように他社借入を前提としたカードローンもあります。

しかし、多重債務になると完済が難しくなってしまうため、おすすめできません。

すでに複数社からの借金を抱えている場合は、一旦おまとめローンで債務状況を整理しましょう。

中小消費者金融の審査が通らないときの対処法4つ

審査に通らない場合は、次の4点に注意しましょう。

①他のカードローンを選ぶ

審査に落ちた場合、再申し込みは別の会社を選択しましょう。

同じ会社に何度も申し込みをしても、条件が変わらなければ審査に通ることはありません。

しかし、他社なら同条件でも審査通過できる可能性があります。

同じ会社に何度もしつこく申し込みすることはNG。

社内ブラックに掲載されてしまうリスクもあります。

②半年待ってから再度申し込みする

審査落ちした場合は次の申し込みまで半年間は空けましょう。

なぜなら、カードローンに申し込みした事実は6ヶ月間信用情報に記録されるからです。

他社への申込履歴がある状態で申し込むと、心象が悪くなってしまいます。

③他の方法で借入する

消費者金融で審査に落ちた場合は、他の方法を考えてみましょう。

主に考えられる借入方法は、次の3つです。

- 学生なら「学生ローン」

- 保険に入っているなら「契約者貸付制度」

- 生活が苦しいなら「生活福祉資金貸付制度」

ただし、どれも借入するには条件が必要です。

学生ローンは当然学生しか借入できませんし、契約者貸付の利用には生命保険等に入っている必要があります。

また、生活福祉資金貸付制度はあくまで低所得者向けの融資で、趣味や娯楽のために使うことはできません。

カードローンのように自由に借入するには、やはり安定した収入を作って審査に通過するしかないでしょう。

④借入件数を4件以内に減らしてから申し込む

他社からの借入件数が4件以内であれば、中小消費者金融の審査に通過する可能性が高まります。

5件以上の借入を行っている申込者は、総量規制の観点から見て危険な存在として不利になる場合も。

おまとめローンなどで、借入先を一本化するのもおすすめです。

カードローンは20歳未満だと利用できませんが、学生ローンは18・19歳でも借り入れが可能です。20歳未満の学生は学生ローンの利用を検討してみましょう。

中小消費者金融の審査について動画で解説!

記事の要約を編集部が動画で紹介しているので、すぐに詳細を確認したい方はこちらからどうぞ!(音声はミュートのまま再生されます)

セントラル 公式サイト

中小消費者金融とは?闇金との違いについて解説

まず、消費者金融は大きく「大手」と「それ以外」に分けられます。

一般的に大手と呼ばれているのは次の5社です。

- プロミス

- レイク

- SMBCモビット

- アコム

- アイフル

中小消費者金融とは、上記5社以外を指します。

よく勘違いされていますが、消費者金融と闇金はまったくの別物です。

消費者金融は、貸金業法に基づいて合法的に融資を行っています。

一方で闇金は、法律を守らず貸付を行っている違法業者のこと。

万が一関わると恐ろしい取り立てを受けるリスクもあります。

編集部:横山のコメント

借入を行う際は、闇金ではなくちゃんとした消費者金融を利用しましょう。

「貸金業法」を守っていないのがいわゆる闇金。法律の上限を超えた金利で貸し付けを行うような、認可を受けていない業者からお金を借りるのは厳禁です。

融資の早さを重視するなら「アロー」

中小消費者金融は比較的融資のスピードが遅いと思われがち。

でも、アローは最短即日での融資が可能です!

審査は最短45分で完了するので、審査に受かるかどうか不安な時間を過ごす必要はありません。

アロー 公式サイト

中小消費者金融の審査に関するQ&A4つ

この項では、中小消費者金融に関するよくある質問をまとめました。

Q1. ブラックでも借入できる?

信用ブラックの人は基本的に金融機関での借入は難しいです。

しかし、中小消費者金融は独自審査を行っているため、大手よりは審査通過できる可能性が高いでしょう。

いずれにせよ、安定した収入を得ていることは必要最低条件になります。

Q2. 生活保護でも借入できる?

生活保護の受給者は借入できません。

そもそも、生活保護を借金の返済に充てることは禁止されています。

もしケースワーカーに見つかれば、受給停止となってしまう恐れもありますので絶対にやめてください。

Q3. おまとめローンは利用できる?

おまとめローンに対応している会社は存在します。

例えば、アローでは借り換え専用ローンが用意されています。

ただし、消費者金融の金利は高めですので、まずは銀行のおまとめローンが使えないか検討しましょう。

Q4.審査なしで即日融資可能な中小消費者金融はある?

審査なしで即日融資可能な中小消費者金融はありません。

中小消費者金融は貸金業法を遵守が必須です。

貸付を行う際は利用者の返済能力を審査することが義務付けられています。

「審査なし」「誰でも借入可能」などとを謳っている貸金業者は、違法業者の可能性が高いです。

違法業者を利用した場合、法外な金利請求や過度な取り立てなどの被害を受けてしまう危険もあります。

必ず貸金業法を遵守している貸金業者を利用しましょう。

アロー 公式サイト

中小消費者金融の特徴は独自審査!大手で落ちた人は検討する価値あり

中小消費者金融は、大手5社以外の消費者金融を指します。

独自審査を行っているのが大きな特徴のひとつ。

低収入だったり信用情報に問題があったりする場合でも柔軟に対応してくれる可能性があります。

審査に落ちる原因は主に以下の3つです。

あらかじめ審査落ちの原因を知り、対策を考えておきましょう。

- 申告内容に誤りがある

- 在籍確認が取れなかった

- 複数社から借入している

中小消費者金融だからといって、特別審査が甘いわけではありません。

しかし、大手よりは可能性がありますので、大手で落ちた方はぜひ検討してみましょう!

カードローンの申告書で虚偽の申告をすると高確率で審査時にバレてしまいます。そして、虚偽がバレてしまった場合、審査に通ることはありません。

申告の際に嘘をつくことは非常に高いリスクが伴うため、正しい情報を入力しましょう。