40代男性 契約社員 当時の年収:300万円以下

2023-03-13

融資スピードについて

半日以内で融資していただけたので率直に早くて助かりました、個人的には当日中には融資を必要としていたのでスピーディで本当に満足できました。

「金欠でピンチ!消費者金融を利用したいけどどこを選べばよいか分からない」といった人は多いでしょう。

消費者金融にはそれぞれ特徴があり、自分にあったカードローンの見極めが大切です。

この記事では、金利・審査難易度・審査スピード・バレにくさなどの重要ポイントをおさえて、おすすめの消費者金融25社を徹底比較しています。

大手・中小の違いや即日融資成功のコツも解説するので、利用を迷っている人は、ぜひ参考にしてください。

※音声はミュートのまま再生されます

カードローンの種類には、大手消費者金融・中小消費者金融・銀行の3種類があります。審査落ちを回避し、出費の予定までに借り入れるためには、自分の属性・目的に合ったカードローンを選ぶのが重要です。

金欠で今すぐお金を借りたい人は、プロミスやアイフルといった当日中の融資可能な大手消費者金融がおすすめ。会社員からアルバイト・パート・学生まで受け入れ層が幅広く、審査に挑戦しやすいカードローンです。

※20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

安定収入に自信がある人は、低金利の銀行カードローンも検討していいでしょう。融資まで最低2日以上かかりますが、消費者金融よりも3%ほど低い金利で借り入れできます。審査に落ちた経験がある人は、審査ハードル高すぎない中小消費者金融がおすすめです。

※即日融資率は独自アンケートより算出

大手消費者金融の魅力は、即日融資も可能なスピード感と使い勝手の良さ。利用者サポートが充実しており、オペレーターが親身に相談に乗ってくれるため、初めての人でも使いやすいカードローンです。

ここでは、50商材以上の最新情報を追い続けている編集部がセレクトした、おすすめの大手消費者金融カードローン5社をランキング形式で紹介します。

消費者金融に怖い印象をもつ人も多いですが、危険なのは違法営業をするヤミ金。この記事では貸金業法を遵守し、国に認可された安全なカードローンだけを紹介しているので安心してくださいね。

編集部イチオシの消費者金融は、サービスが手厚いことで人気があるプロミス。公式が公表している審査通過率が大手消費者金融で最も高いため、アルバイト・パートなど審査に不安がある人でもチャレンジしやすい点が魅力です。

最短3分で審査完了する※スピード感も魅力で、編集部の独自アンケートでは、即日融資できた人の割合が大手のなかで最も高い結果でした。出費の予定が近く、急いでいる人は、プロミスを選べば間違いありません。

おすすめランキングで紹介する他の大手消費者金融では最大金利18%ですが、プロミスは最大金利17.8%と低めの設定で、大手消費者金融のなかでは、最も低金利に借り入れできます。

※お申込み時間や審査によりご希望に添えない場合がございます。

編集部が全ての大手消費者金融に電話をかけたところ、オペレーターの対応が最も親身だったのがプロミス。初めての借り入れで不安な人は、一度相談してみるのも手です。

半日以内で融資していただけたので率直に早くて助かりました、個人的には当日中には融資を必要としていたのでスピーディで本当に満足できました。

続きを読む

30分程度時間はかかりましたが、あっさりと審査は通りました。過去に返済延滞などをしてなければ、直ぐに通るんだと思いました。

続きを読む

ネット経由で自分の好きなタイミングに借り入れ・返済ができるので便利でとても楽でした。

続きを読む

プロミス 公式サイト

※お申込時間や審査によりご希望に添えない場合がございます。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフル 公式サイト

アイフルは最短18分※で即日融資可能で、Webから申し込み完了後にフリーダイヤル(0120-337-137)に電話すれば優先的に審査してもらえます。電話の対応時間が9:00~21:00に限られている点には注意しましょう。

※申込状況によってはご希望に添いかねます。

アイフルはほかの消費者金融と違い、銀行系グループの傘下に入っていないため、自社基準で審査を行っています。他社で審査落ちした人でも、アイフルなら審査通過できる可能性があるため、再チャレンジ先として選ぶのも手です。

プロミス・SMBCモビット・アコム・レイクと同様に、原則在籍確認の電話はなしで、相談次第では書類による確認に変更可能です。職場に消費者金融の利用がバレるリスクを最小限にしたい人は、あらかじめ相談しておきましょう。

申し込み時の手続きが不安な人は、自動契約機(むじんくん)からも申し込めます。オペレーターが電話を繋いでいてくれるので、わからない点はすぐに教えてくれますよ。

融資の依頼をしてから約1時間程で自分の口座にお金が振り込まれていたので、スピードに関しては満足している。

続きを読む

複数の収入先がある際の源泉徴収票の提出が難しかったが、一部で良いとのこと。ありがたかったが、実際の年収の裏付けにならなかったような。

続きを読む

ATMで引き出せるのは非常にうれしいが金利が高いためあまり返した気にはなれず、返済が続いている。ただ、返済額を月々調整できるのはありがたい。

続きを読む

アイフル 公式サイト

テレビCMでおなじみのアコムは、全国で約156万人に利用されている※カードローン。利用者サポートが充実しており、24時間対応の相談ダイヤルではオペレーターが親身に相談に乗ってくれるため、初めて借り入れする人にもおすすめです。

※アコム公式|FAQ

アコムの特徴は、契約時に無料でクレジットカードを発行できる点です。上限が足りず新たなクレカを探している人は、ローンと同時に審査をしてくれるので楽に発行できます。ただし、クレカはリボ払い専用で返済手数料がかかるため、計画的に利用しましょう。

楽天銀行口座を持っていれば、いつでも10秒ほどで振り込み融資を受けられるメリットもあります。また、大手上場企業「三菱UFJフィナンシャル・グループ」の傘下にあるため、信頼性の高いカードローンを探している人にもおすすめです。

初めての利用時は慎重になる人も多いはず。アコムは知名度・ユーザー対応の質がともに高く、誰もが知る大手カードローンの安心感を求める人に最適です。

自分自身としては最初は時間がかかると思いましたが、当日中には希望額に応じた融資をしていただいたので、その点よかったと思いました。

続きを読む

勤務先への確認電話がないのはすごく助かりました。気になるところは特にないです。

続きを読む

返済について、とても融通が利くので助かっています。コロナの影響で返済が厳しい人が多くなったそうで、会社側も返済額を少なくしたり、返済期日を10日延ばしたりするなど、柔軟に対応してくださいます。

続きを読む

アコム 公式サイト

SMBCモビット 詳細はこちら!

SMBCモビット独自のメリットは、返済額200円ごとに1円相当のVポイントが貯まる点です。貯まったVポイントは買い物に使えるほか、返済にもあてられます。

また大手消費者金融で唯一、在籍確認を電話から書面に変更できることを公言しています。職場への電話を避けて利用バレのリスクを下げたい人は、申し込み後すぐにオペレーターに電話しましょう。

ほかの大手消費者金融と異なり、無利息期間が用意されていない点は大きなデメリットといえます。20万円借りる場合、約3,000円以上利息が多くなる点には注意しましょう。

カードが発行されない「WEB完結申込」ではVポイントの利用手続きが必要。ローンカードのありなしを選択する際、Vポイント機能付きのモビットカードを選べば、手続きなしでVポイントを貯められます。

すぐにお金が必要だったので即日もしくは翌日に融資可能となったのでとても助かった。

続きを読む

審査はかなり簡単なイメージで普通の人ならまず落ちないようなイメージです。

続きを読む

返済できなくて困ってたら、きちんと対応してくれて分割にしてくれた。

続きを読む

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

レイク 公式サイト

レイクのメリットは、Webからの申し込みなら無利息期間が60日間になること。無利息期間は30日間の大手消費者金融が多いところ、レイクは2倍以上の長さがあり、利息を最小限に抑えたい人にとってうれしいポイントです。また、Webでお申込み・ご契約、ご契約額が50万円以上なら、無利息期間は最大365日間に延長されます。

Web申し込みなら最短15秒で審査結果を確認できるため、急ぎの用があり、早く審査結果を知りたい人におすすめ。融資までは最短25分とスムーズに借り入れできるのも魅力です。

20万円借りて1年で返済する場合、無利息期間が30日の会社と比べて、レイクでは約3,000円お得に借り入れできますよ。

2時間~3時間で最大50万円借りられるので困ったときにすぐ借りられるというのは満足のいく点です。

続きを読む

当時はバイトで収入も低かったので不安だったのですが、無事に審査に通って概ね満足しています。

続きを読む

借入につちえは無人の店舗なので借入はしやすいし、返済もコンビニ等でできたので満足しています。

続きを読む

レイク公式サイト

大手消費者金融の審査に落ちてしまった人も、中小消費者金融なら審査に通過できる可能性が高まるでしょう。中小では大手の審査に落ちた人もターゲットにしているため、申し込み者の個人的な事情を考慮して柔軟に融資をしてくれる傾向にあります。

ここでは、編集部おすすめの中小消費者金融7社を紹介します。

2010年の利息制限法の改正以降、大手との金利の差分がなくなり、利用者サポートに力をいれる中小消費者金融が増加。即日融資・Web完結申し込み・Web返済など、大手に迫るほどサービスが充実してきています。

|

会社名 |

ベルーナノーティス  |

||||||

|

金利 |

14.959%~17.950% |

4.8%~18.0% |

4.5%~18.0% |

7.3%~18.0% |

4.9~18.0% |

4.8%~18.0% |

8.0%~20.0% |

|

融資時間 |

最短即日 |

最短即日 |

最短即日 |

最短即日 |

最短即日 |

最短即日 |

1日~3日 |

|

審査時間 |

非公表 |

最短30分 |

最短30分 |

非公表 |

最短即日 |

最短45分 |

最短30分 |

|

無利息期間 |

初回利用で最大30日間 |

初回利用で最大30日間 |

最大14日間 |

なし |

最大55日間 |

なし |

初回利用で最大35日間 |

|

借入可能額 |

50万円 |

300万円 |

300万円 |

200万円 |

300万円 |

200万円 |

500万円 |

|

担保・保証人 |

不要 |

不要 |

不要 |

不要 |

不要 |

不要 |

不要 |

|

パート・アルバイト・学生の利用 |

〇 |

〇 |

〇 |

○ |

○ |

△ |

〇 |

|

在籍確認 |

あり |

あり |

あり |

あり |

あり |

あり |

あり |

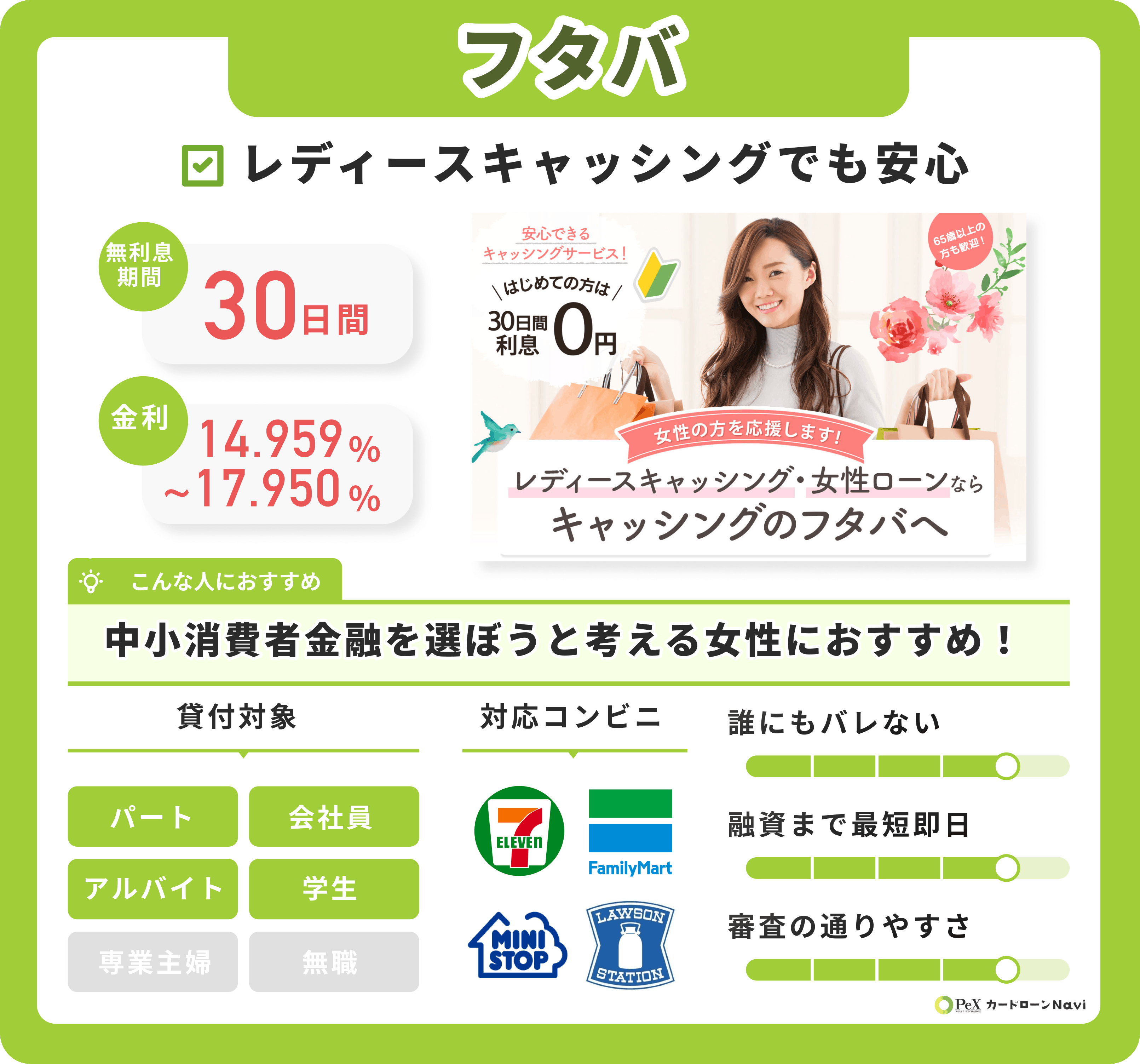

編集部イチオシの中小消費者金融は、即日融資可能&スマホひとつで申し込みが完結するフタバ。平日16時までに審査完了すれば、即日で指定口座にお金を振り込んでくれます。

今回紹介する中小消費者金融のなかで最大金利が1番低い17.950%で、フクホー・ライフティなど最大金利20%のローンと比べると2%以上の差があります。最大金利が適用されることが多い50万円以下の借り入れを希望する人には、フタバが1番お得な選択です。

初回限定で30日間の無利息期間も用意されているため、利息をおさえて借り入れできます。公式サイトの3問診断で借入れ可能かチェックできるため、気になる人は事前に診断してみるのがおすすめです。

名前を聞いたことがない人も多いかもしれませんが、フタバは1963年に設立した歴史ある消費者金融です。女性への融資に力をいれているほか、初めて借りる人の相談にも親切に対応してくれますよ。

フタバ 公式サイト

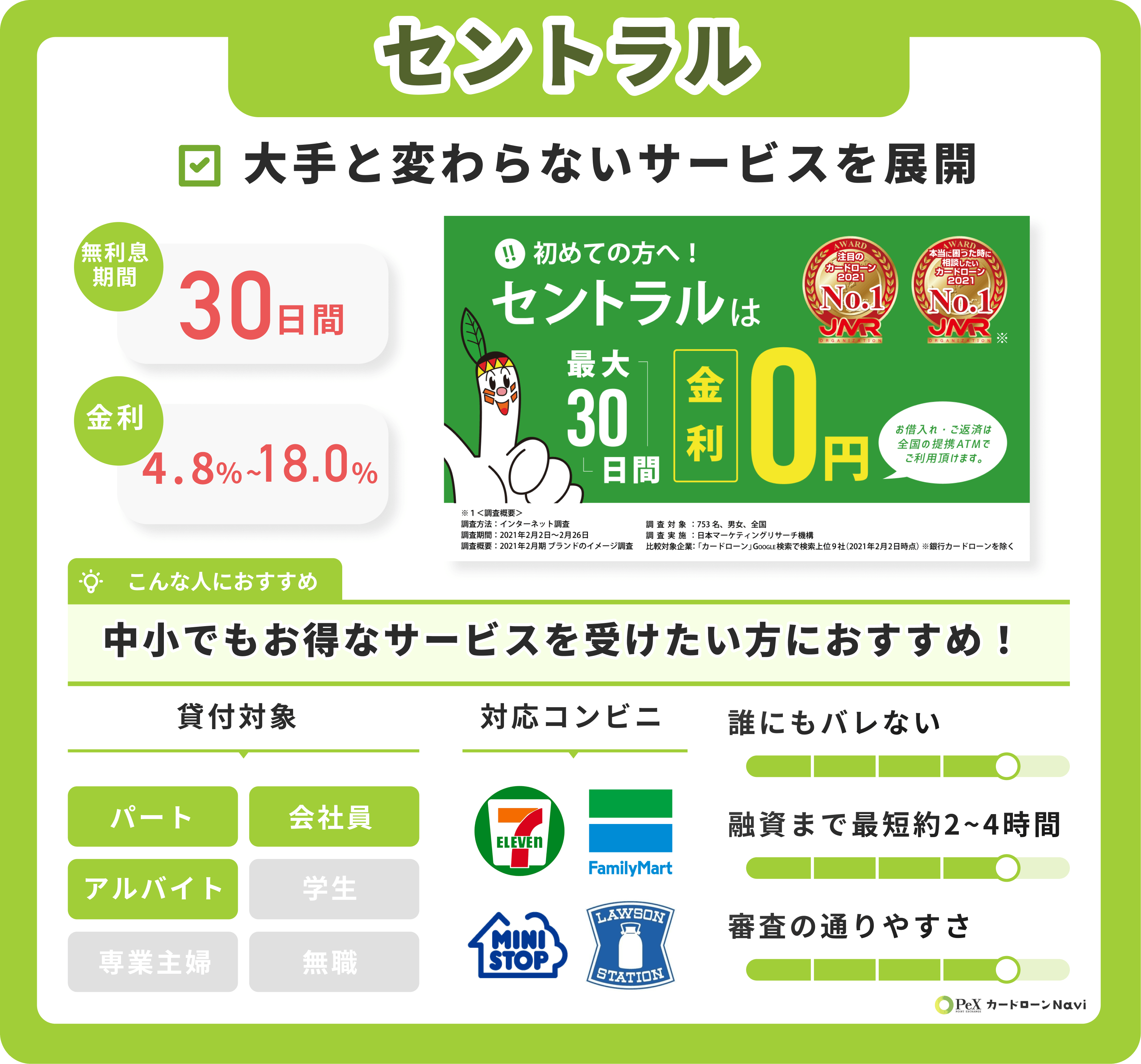

セントラルは即日融資・無利息期間・セブン銀行ATMで借入&返済可能など、大手消費者金融に匹敵するサービスを展開しています。1973年創業の消費者金融で、関東地方と中国・四国地方に店舗展開中です。

また、平日14時までの申し込みで即日融資が可能で、金利は年4.8~18%、借入限度額は1万~300万円です。申し込めるのは安定した収入がある20歳以上で、年齢の上限は設けられていません。

申し込みはWeb・来店・郵送・自動契約機のほか、事前にナビダイヤルに電話すればコンビニのFAXからも可能です。初めての利用なら30日間無利息で借り入れできます。

ベルーナノーティスは、安定した収入がある20~80歳のほか、消費者金融では珍しく、配偶者に安定した収入があれば専業主婦も利用可能です。

埼玉県上尾市が拠点で、東証一部上場企業「株式会社ベルーナ」のグループ会社「株式会社サンステージ」が運営しているため、信頼性が不安な人でも安心して利用できます。金利は年4.5~18.0%、借入限度額は1万円~300万円です。

初めての利用および完済後なら14日間、無利息で借り入れが可能。また、初回利用でなくても14日間の無利息期間が適用されます。前回問題なく完済していることが条件ですが、初回だけでなく毎回の利用がお得になりますよ。

返済は銀行口座引き落とし・振り込みのみですが、借り入れは全国5万台を超えるコンビニATM・提携ATMを利用できます。

フクホーは、家族に借り入れがバレるのを防ぎたい人におすすめの中小消費者金融です。申し込みはWeb・来店・電話から選択可能。セブンイレブンのマルチコピー機からネットプリントで契約書類を出力できるため、自宅に届いた書類が家族に見られるリスクをなくせます。

1970年に設立された歴史の長い消費者金融で、金利は年7.3~18.0%、借入限度額は5万~200万円(初回利用は50万円まで)。20~66歳までの人が申し込み可能です。

無利息期間はありませんが、フクホーは審査に通過しやすい、いう口コミが多く寄せられています。過去に債務整理をしていても、現在借り入れできるような状態であれば、審査通過できると言われています。

女性専用ダイヤルでは、女性オペレーターが対応してくれるので、女性も安心して申込みや相談などができます。

ダイレクトワンは無利息期間が他社より長いことが特徴で、初めての利用なら55日間、利息0円で借り入れできます。スルガ銀行の子会社で、静岡県・神奈川県・愛知県・山梨県・東京都に店舗展開している消費者金融です。

主要商品のカードローン「ダイレクトワン」のほか、女性専用カードローンや自営業者サポートローン、ペットオーナー向けカードローン、教育ローンなど多彩な商品を提供しています。使いみち自由のカードローンよりも、自分にあったものが見つかるかもしれません。

安定した収入がある20歳~69歳の人なら利用可能。金利は4.9~18%、借入限度額は1万円~300万円です。申し込みはWeb完結で、全国のコンビニATMで借り入れ・返済ができます。

アローは2000年設立で名古屋市中川区に本社がある消費者金融です。審査は最短45分、借り入れは最短即日で銀行口座に振り込まれます。

アローの金利は年15.00~19.94%とやや高めで、無利息期間はありません。申し込みはWebのみで、専用アプリを利用すれば郵送物なし・カードレスで利用できます。年齢制限が他社よりも厳しい点も特徴で、安定した収入がある25歳~65歳の人が申し込み可能です。

アローは他社借入件数4件までなら申し込みできるため、複数社で借り入れがある人でも挑戦できます。

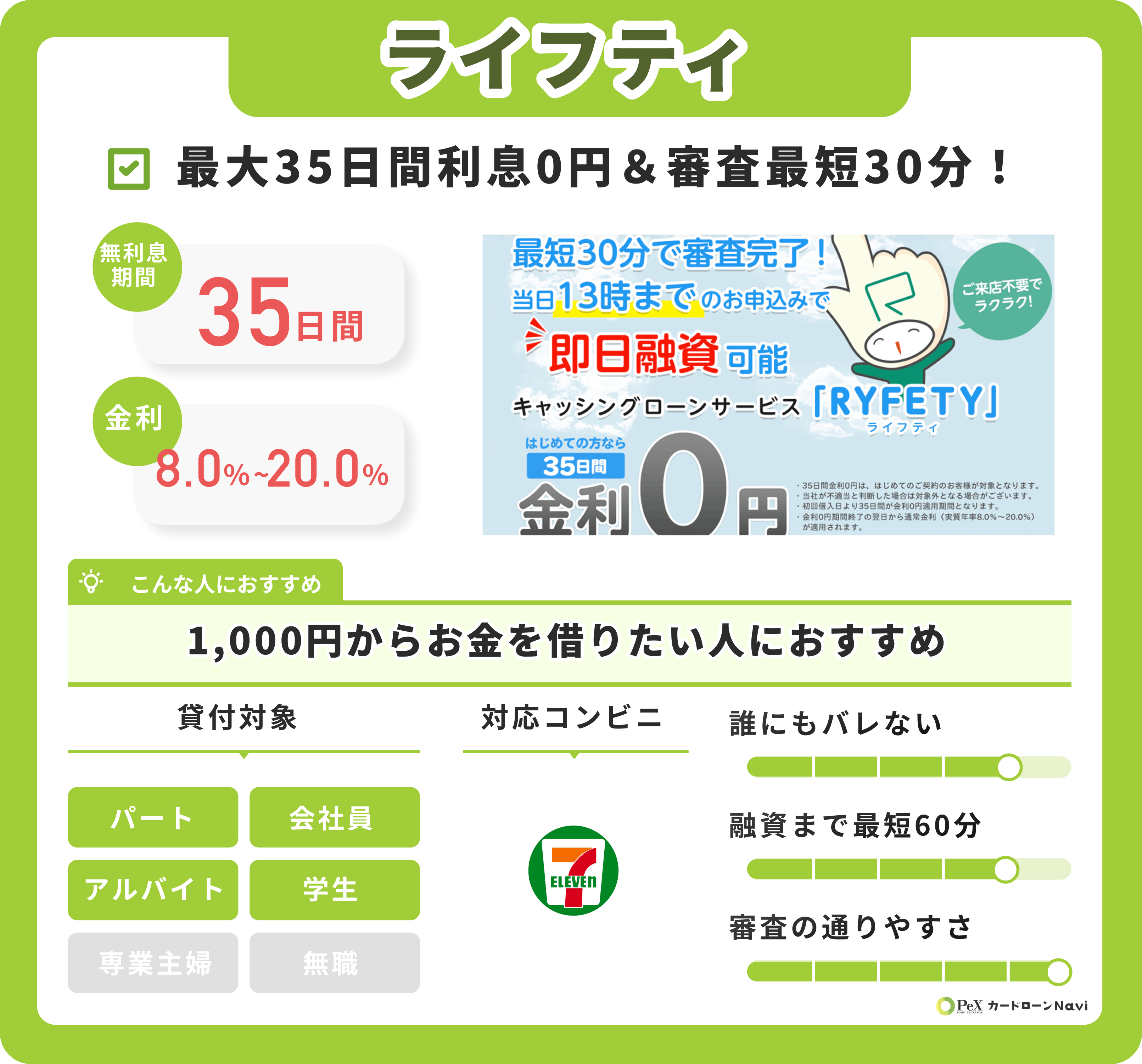

ライフティは、本社が東京都新宿区にある1991年設立の消費者金融で、比較的新しい会社です。初めての利用なら35日間、無利息で利用できます。

ライフティの金利は年8.0~20.0%と高めの設定。金利20.0%は貸金業法(2016年改正)で認められた金利の上限ギリギリですが、そのかわりに審査に通過しやすいという口コミが寄せられており、ほかのカードローンで審査落ちした人でも挑戦しやすいのが魅力です。

借入限度額は1,000円~500万円で、安定した収入がある20歳~69歳の人が利用できます。Web・電話から申し込めば来店する必要はありません。契約後、最短3営業日で郵送されるキャッシングカードを利用して、全国のセブン銀行ATMで借り入れ・返済が可能です。

銀行カードローンのメリットは、消費者金融よりも金利が低いこと。大手・中小消費者金融の最大金利は約18.0~20.0%ですが、今回紹介する銀行カードローンの最大金利は約14.5%のため、融資スピードよりも低金利を重視する人にぴったりです。

ここでは、編集部おすすめの低金利銀行カードローン3つを紹介します。

融資まで2日以上かかる点には注意!初めての借り入れなら、会社員だけでなくフリーターでも通過例があるため、借り入れを急いでいない人はチャレンジしてみるのも手ですよ。

三菱UFJ銀行カードローン「バンクイック」は、メガバンク三菱UFJが取り扱っているため信頼性が高く、初めての借り入れで不安な人におすすめです。三菱UFJ銀行だけでなく、セブン銀行・ローソン銀行・イーネットなどの提携ATMにて、いつでも手数料0円で借り入れ&返済ができます。

申し込みから契約までWeb完結で、来店・郵送の必要がないため、忙しい人でも手軽に申し込み可能。三菱UFJ銀行の口座がなくても申し込めますが、口座がある人は申し込み時の入力項目が少ないうえ、振り込みによる融資・返済ができます。

街中や駅、コンビニに設置されたATMで手軽に取引できるため、使い勝手が抜群です。

楽天銀行スーパーローンの特徴は、楽天会員ならば審査で優遇を受けられること。パート・アルバイトだけでなく専業主婦も申し込み可能で、受け入れ層が幅広いため審査に不安がある人におすすめです。

また、楽天銀行口座を持っていれば、Webから24時間振り込み融資が受けられます。今なら新規入会&利用で最大3万円相当の楽天ポイントがもらえるため、楽天会員は要チェックです。

専業主婦は基本的に消費者金融で借り入れできないため、選択肢は銀行系に限られますが、銀行系でも専業主婦不可の場合がほとんど。楽天銀行スーパーローンは配偶者に収入があれば申し込み可能な点で強みがあるといえます。

楽天銀行スーパーローン 公式サイト

横浜銀行カードローンは、居住地または勤務地が神奈川県・東京都・群馬県一部の地域(前橋市、高崎市、桐生市)の人限定で申し込めます。今横浜銀行の口座を持っていなくても申し込み可能で、最短即日で審査が完了するスピード感が魅力です。

神奈川県以外でも使い勝手抜群で、小田急線各駅に横浜銀行ATMが設置されているほか、コンビニATMも手数料0円で利用できます。(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。)

また、地方銀行は転職直後など審査に不安がある場合にもおすすめ。

低金利の銀行カードローンのなかで、審査にチャレンジしやすいものを探している人にぴったりです。

地方銀行ではありますが、セブン-イレブン・ローソンなど全国展開しているコンビニATMが使えるため、利便性で困ることはありませんよ。

おまとめローンとは、複数の金融業者からの借り入れを1社にまとめて返済しやすくすることを目的とした商品です。今借り入れしているローンよりも低金利のおまとめローンを選びましょう。

ここからは、おすすめの低金利おまとめローン5つを紹介していきます。

中央リテールは2003年設立のおまとめローン専門の消費者金融です。今回紹介する他のおまとめローンの上限金利は約18%ですが、中央リテールの金利は年10.95~13%であり、上限金利が5%も低い設定になっています。

借入限度額は最高500万円、返済期間は最長10年(最高120回)です。審査は最短2時間・借り入れは最短1日という迅速な対応が特徴的でしょう。

「無担保おまとめローン」のほか「不動産担保ローン」もあり、金利は年利8.2%~9.8%、借入限度額は最高3,000万円、返済期間は最長10年(最高120回)です。

アイフル「おまとめMAX」は、アイフルを利用中または利用したことがある人を対象にしたおまとめローンです。アイフルの利用が初めての人は、ほぼ同じ内容の別商品「かりかえMAX」を利用できます。

アイフル「おまとめMAX」の金利は年3.0~17.5%、借入限度額は1万円~800万円、返済期間は最長10年(最大120回)です。申し込みはWeb完結でカードレス、郵送されてくる書類もありません。

プロミス「おまとめローン」の金利は6.3~17.8%、借入限度額は最高300万円、返済期間は最終借り入れから最長10年(最高120回)です。安定した収入のある20歳~65歳の人が利用できます。

申し込みは自動契約機・プロミスコール(0120-24-0365)にて可能です。自動契約機の営業時間は9:00~21:00※で、審査後の契約は来店または郵送で行います。

※契約機により営業時間が異なります。

プロミス 公式サイト「おまとめローン」

新生銀行グループ会社「新生パーソナルローン株式会社(ノーローン)」が提供する「おまとめローン」。金利は年10.5~18.0%、借入限度額は10万円~400万円、返済期間は最終借り入れ日から最長8年(最高96回)です。安定した収入のある20歳~70歳の人が利用できます。

申し込みはWeb・新生銀行カードローン自動契約コーナー(平日・土曜・祝日10:30~19:30/日曜は19:00まで ※店舗によっては異なる場合あり)・ノーローンダイヤル(0120-394160/24時間対応)にて可能です。Web申し込みでも即日振り込み融資を受けられる場合があります(本人確認書類提出のために来店する必要あり)。

基本的には学生でも、無利息期間がある一般向けの消費者金融を選んだ方がお得に借り入れできる傾向にあります。利便性でも、学生ローンは一般向けのローンに一歩およびません。

ただし、大手・中小消費者金融の審査に落ちてしまった学生や、18歳・19歳の学生には学生ローンがおすすめです。学生ローンは、一般向けの消費者金融カードローンよりも審査ハードル・最大金利が低い傾向にあります。

ここからは、お金を借りたい学生におすすめの消費者金融学生ローン5社を紹介します。

学生ローンでも申込条件を20歳以上としているところが多いですが、フレンド田(DEN)は高卒以上であれば18歳、19歳でも利用できる学生ローンです。ただし、未成年の場合は保証人を立てる必要があります。

フレンド田(DEN)の金利は年12~17%、借入限度額は50万円。審査と融資は最短即日で可能です。

来店しなくても借り入れできますが、営業時間内に電話で申込内容の確認をおこなう必要があります。営業時間は、平日10:00~18:00、土曜10:00~15:00(日曜祝日は休業)です。

カレッヂは、消費者金融では珍しく高卒以上の18歳から利用できる学生ローン。カレッヂなら未成年でも保証人を立てる必要は原則ありません。

カレッヂの金利は年17%、借入限度額は20歳以上50万円・未成年は10万円です。申し込みは来店のほか、インターネットからも可能ですが、電話による審査があります。

即日融資を受けたい場合は13:00までに電話審査を受けられるよう、早めの時間に申し込みましょう。営業時間は、平日10:00~18:00、土曜10:00~14:00(日曜祝日と第2・第4土曜は休業)です。

ローンズ学灯社は20歳以上の学生が利用できる学生ローンです。学生街・高田馬場で1974年から営業しています。

ローンズ学灯社の金利は年16.5~18%、借入限度額は1万円~50万円です。時期によっては低金利キャンペーンを行っているときもあります。

電話でも申し込めますが、審査後、融資に関する説明を受けなければ契約できません。また、郵送されてくる契約書類に記入して返送する必要があるため、急ぎで借り入れしたい場合は来店して契約するのがおすすめです。営業時間は平日9:30~18:00、土曜9:30~15:00(日曜祝日と第2土曜・第4土曜・第5土曜は休業)です。

アミーゴは安定した収入がある高卒以上の18歳~34歳の学生が利用できる学生ローンです。アミーゴの金利は14.4~16.8%、借入限度額は3万円~50万円。

学生ローンとしては珍しくWeb完結申し込みが可能で、スピード審査・スピード融資に対応しています。平日10:00~17:45までに申し込めば即日審査が可能です。Web申し込みなら来店不要、審査が完了して最短10分で振り込み融資を受けられます。

イー・キャンパスは20歳~29歳(※)の学生が申し込める学生ローンです。審査・融資がスピーディで、営業日の午前中に申し込めば最短即日の借り入れも可能。営業時間は平日10:00~18:00、土曜10:00~16:00(日曜祝日は休業)です。

イー・キャンパスの金利は年14.5~16.5%、借入限度額は1万円~80万円(学生は~50万円)。利用目的が学費・海外渡航の場合は金利が年15.5%に優遇されます。

申し込みは電話・Webから可能で来店も不要です。ただし、来店すれば最短30分で借り入れできる場合もあります。

※追加契約・再契約には年齢制限なし(社会人になってからも利用可能)

カードローンといっても、大手消費者金融・中小消費者金融・銀行と種類はさまざま。ここでは、融資時間・金利・審査難易度の3つの観点から、カードローンの種類による違いを徹底解説します。

結論として、今日明日中に融資が必要な人・初めての利用には大手消費者金融、大手で審査落ちした人には中小消費者金融、融資を急いでいない会社員には銀行カードローンがおすすめです。

消費者金融には貸金業法、銀行には銀行法が適用されます。適用される法律の違いが、サービスの違いにも影響しているのです。

融資スピードが最速なのは、大手消費者金融。家賃の支払いが3日後に迫っているなど、緊急の用がある人は、最短20分で融資可能な大手消費者金融一択です。

中小消費者金融は最短即日、銀行は最短翌日に融資可能ですが、審査状況によっては公表されている融資時間よりも長くかかる場合があるため、急ぎの人は大手消費者金融を選ぶのが安心でしょう。

銀行カードローンが即日審査に対応していないのは、申し込み情報と「警察庁データベース」を照会する必要があるため。一方、消費者金融は自社で審査を行うため、審査スピードが早いのが特徴です。

金利の低さを優先して選ぶなら、銀行カードローンがおすすめです。消費者金融の上限金利は18%前後なのに対し、銀行系カードローンの上限金利は約14.5%に設定されています。

とくに中小消費者金融では上限金利が18%を超える場合もあり、貸金業法で認められる上限金利ギリギリの20%に設定されることも珍しくありません。

ただし借入金額が低く借入期間が短い場合、大手消費者金融と銀行との利息の差は小さいことに注意が必要です。20万円を半年借りる場合、それぞれの利息は以下のとおりです。

利息の差は約600円であり、借入金額と期間によってはほとんど差がでないことがわかります。この場合、審査スピード・サービス面で優れている大手消費者金融も検討していいでしょう。

返済期間が伸びたり、何度も借り入れしたりと、利息が高くなることが予想される場合は、なるべく低金利のローンを選ぶのがおすすめです。

3つのカードローンを審査難易度が低い順に並べると、中小消費者金融→大手消費者金融→銀行の順になります。審査に落ちるとタイムロスが発生し、予定に間に合わない可能性が出てくるため、自分に合った難易度を見極めることが大切です。

それぞれの審査難易度の目安は以下のとおりです。

中小消費者金融は大手消費者金融よりも資金力が低く、テレビCMや広告による集客が困難。大手に落ちた人もターゲットにして積極的に新規顧客を獲得しており、申し込み者の個人的な事情をくんで柔軟に融資してくれる傾向にあります。審査が不安な人は、中小消費者金融にチャレンジするのがおすすめです。

銀行が最も難易度が高いとされていますが、初めての借り入れで安定継続収入がある場合、フリーターでも通過した例があります。難易度で心配しすぎず、気になるローンに申し込んでみるのも手ですよ。

学生がお金を借りるときは、大手消費者金融カードローンに申し込むのがおすすめです。即日融資が可能で家族にバレにくいほか、無利息期間を利用して利息を最低限に抑えられます。

大手消費者金融に落ちた学生におすすめなのが、学生ローンです。収入の低い学生が相手のため、審査ハードルが低い傾向にあります。最大金利は16.5%~18.0%と大手・中小消費者金融よりも低めで、カードローンには珍しく18歳・19歳も借り入れ可能です。

ただし、電話で融資の説明を受ける必要があったり、契約書類が郵送されてきたりと、手続きのわずらわしさはデメリット。また、無利息期間がないことや、自動引き落としによる返済ができない場合があることにも注意が必要です。

「学生ローン」という名前から奨学金や国の補助制度をイメージする人がいますが、プロミスやアコムと同じ消費者金融の一種です。利便性でいえば、大手消費者金融に一歩およばない印象ですね。

複数の金融業者から借り入れがある場合、おまとめローンを利用することによって返済の負担を軽減可能です。借り入れを低金利の1社にまとめることで、月々の返済額が少なくなり、返済回数も月1回に減ります。

またおまとめローンは、消費者金融が取り扱っている場合でも総量規制の対象になりません。

複数の金融業者の貸付額合計が利用者の年収の3分の1を超えてはならないという法律

貸金業法が適用される消費者金融・クレジットカード会社・信販会社などに適用される

「個人顧客の利益の保護に支障を生ずることがない契約」は例外貸付とされ、総量規制の対象外です。おまとめローンは例外貸付に当たるため、年収の3分の1を超える額でも契約できます。

おまとめローンの注意点は、借入用途はローンの返済に限定される場合があることです。この場合、おまとめローンで借り入れたお金を生活費や遊興費にはあてられないため、あくまで月々の負担を減らし、返済に集中したい人におすすめです。

また、おまとめローン利用によって、月々の負担を減らしても、返済が長期化すると最終的な利息が高くなる可能性があります。15%以下を目安に、できる限り低金利のおまとめローンを選び、利息の負担を減らしましょう。

銀行カードローンをおまとめローンとして利用するのがおすすめですよ。銀行カードローンは最大金利が約14.5%と低金利であり、最大金利が約18%の消費者金融おまとめローンよりも負担を減らせる可能性があります。

消費者金融カードローンは種類が豊富で、どれを選ぶか迷ってしまう人も多いはず。ここでは、消費者金融を選ぶときにチェックすべき4つのポイントを解説します。

審査難易度|⼤⼿消費者⾦融のハードルは⾼くない

融資スピード|即⽇融資なら⼤⼿消費者⾦融

無利息期間|30⽇間以上がおすすめ

バレにくさ|郵送物・電話なしなら周りにバレない

4つのポイントをおさえて、自分の属性や目的、緊急度に合った消費者金融を見つけましょう。

大手消費者金融は、会社員からアルバイト・パート・学生まで幅広い層を受け入れており、カードローンのなかでも審査ハードルは低め。年収100万円以下でも審査通過可能なため、基本的には大手消費者金融を選んで間違いないでしょう。

ただし、審査落ち経験者や過去に債務整理・自己破産など金融事故の履歴がある人など審査が不安な人は中小消費者金融に申し込むのがおすすめです。中小消費者金融は大手よりも審査難易度が低く、個人的な事情をくみ取って融資してくれる傾向にあります。

金利の低さやATMの設置数など、使い勝手の面では大手消費者金融のほうが優秀。初めて借り入れする人は審査で優遇される傾向にあるため、ひとまず大手に申し込むのがおすすめですよ。

今日明日中にお金が必要なら、最短15分で融資可能な大手消費者金融を選びましょう。

中小消費者金融でも即日融資可能なカードローンはありますが、大手ほどのスピードはないのが現状。明日以降の融資でも予定に間に合うなら、中小も視野にいれていいでしょう。

中小消費者金融で即日融資を狙う場合、申し込み時間がシビアなので注意!たとえば、フタバは平日16時までに審査完了、セントラルは平日14時までに申し込み完了していれば即日融資の可能性がありますよ。

無利息期間なしのSMBCモビットを除き、基本的に大手消費者金融の無利息期間は30日間。中小消費者金融は設定に幅があり、無利息期間なし・14日・30日・55日とローンによってバラバラに設定されています。

消費者金融カードローンのスタンダードを考えると、無利息期間が30日間以上あるものを選ぶのがおすすめです。30日以内に返済できる場合、無利息期間を利用すれば利息を0円におさえることもできますよ。

5万円以下の少額を借り入れる場合はそもそもの利息が少ないため、無利息期間の長さを気にしすぎなくていいでしょう。たとえば、金利18%で5万円を借りて3ヵ月で返すとき、利息は2千円台におさまります。

消費者金融でお金を借りたことが家族や職場にバレるのが怖い人もいるはず。誰にもバレずに借り入れしたいなら、大手消費者金融一択です。

編集部がカードローンの利用がバレた原因を調査したところ、「自宅への郵送物」でバレるリスクが最も高い結果に。2番目に多かった原因は「ローンカードが見つかった」ことであり、郵送物なし&カードレス選択可能な大手消費者金融なら、バレるリスクをほぼ回避できます。

次に多かった原因は「職場への在籍確認」ですが、大手は原則在籍確認の電話なしの場合が多いため、職場バレも防げます。

対する中小消費者金融の場合、在籍確認の電話は基本実施され、郵便物が届く会社も多い傾向です。ただし、電話口で消費者金融名を名乗ることはなく、郵便物の送り主名も消費者金融とわからないよう変更されているなどの配慮があります。

大手消費者金融の場合、オペレーターに頼めば書類での在籍確認に切り替え可能です。確実に電話をなくしたい人は相談してみましょう。

ここでは消費者金融カードローン利用の流れを、申し込み・借り入れ・返済の3つのステップで解説していきます。消費者金融は手続きの楽さが魅力で、10分あれば申し込みが完了しますよ。

消費者金融カードローンは、公式Webサイトから申し込むのがおすすめです。Web申し込みなら忙しいときでも、来店・郵送不要で申し込みが完了するほか、Webからの契約者限定で無利息期間延長の特典がついてくることもあります。ほかに、電話・店舗来店・郵送・アプリ・自動契約機による申し込みも可能です。

申し込み時には、以下のような現住所が確認できる書類が必要です。

希望借入額が50万円を超える場合や、他の金融機関との合計借入額が100万円をこえる場合は、収入証明書類の提出も必須です。収入証明書類としては、源泉徴収票・給与明細書や所得証明書・確定申告書を利用できます。

収入証明書がない場合は、基本的に住んでいる地域の役所に行けば手に入りますよ。

急ぎの用があり即日融資をしてほしい人は、以下の3点に注意しましょう。

大手消費者金融の場合、目安として、20時までの申し込みならその日中に審査→融資まで完了する可能性があります。また、プロミス・アイフルなどではオペレーターに電話すれば審査をはやめてくれるほか、少額の借り入れならばすぐに審査が完了する傾向です。

消費者金融カードローンで主要な借り入れ方法は、スマホアプリからの振込融資・Webのマイページからの振込融資・ATMでの現金借り入れの3つです。アプリ・Webで申請すれば、依頼から数十秒で口座にお金が振り込まれます。

ATMで借り入れする場合は、ローンカードを使うか、アプリのQRコードを読み込ませることで現金の引き出しが可能です。

ATMを利用する場合は、手数料に注意しましょう。ローン会社によって無料で使えるATMが異なるため、あらかじめ確認することをおすすめします。

消費者金融では、口座振替・ATM入金・インターネットバンキングなどの手段で返済ができます。基本的には、自分で決めた返済額が、指定口座から毎月自動的に引き落とされます。

ATM入金やインターネットバンキングは、決めた額よりも多く返済する繰り上げ返済時に便利です。また、口座振替で残高が足りなかったとき、不足分を入金するのにも使えます。

繰り上げ返済しても、引き落とし日には通常どおり月の返済額が引き落とされます。残高が不足していると延滞にカウントされるため注意しましょう。

消費者金融カードローンの審査難易度は基本的に低めですが、なかには審査に落ちる人もいます。ここでは、審査落ちの原因3つと対策法を紹介します。万全の対策をして、審査通過の可能性を最大限高めましょう。

消費者金融カードローンが審査をするときは必ず、申し込み者の個人信用情報を参照します。

過去に2ヵ月以上の長期延滞があったり、6ヵ月以内に複数の業者に申し込んでいるなど、個人信用情報に問題があると判断されると審査通過が困難になります。

延滞履歴は完済から5年、申し込み履歴は6ヵ月保管されるため、心当たりがある人は履歴が消えるのを待ってから申し込みましょう。

消費者金融カードローンの審査では、収入の高さよりも安定性が重要です。無収入の人はもちろん審査通過できませんが、働き始めてからの日が浅い人や、収入の上下が激しい人も審査に不利な傾向があります。

逆にいえば、アルバイトやパート、学生でも、毎月安定した収入があれば審査通過可能です。通過の可能性を上げる方法としては、今の職を長く続けることや転職前に申し込むことが考えられます。

扶養に入っている学生アルバイトや主婦(夫)パートの場合、勤続年数が短くても審査にほとんど影響はありません。

申し込み時に入力した個人情報に間違いがあると、審査が長引くだけでなく、審査落ちの可能性も高まります。編集部が大手消費者金融カードローンの担当者に取材したところ、申し込みでおさえるべきポイントが判明しました。

勤務先の電話番号・住所に本社情報を入力している

年収欄に手取り年収を入力している

勤務先名に法人名ではなく店舗名を入力している

勤務先電話番号に自分の携帯番号を入力している

自宅・勤務先住所の番地以下が未入力になっている

派遣元ではなく派遣先の情報を入力している

入力に間違いがあると、コールセンターから問い合わせの電話がくる可能性があります。申し込み後は、内容に間違いがないか提出前にダブルチェックしましょう。

ここでは、初めて消費者金融を利用する人が知っておくべき基礎知識7点について解説します。知らずに利用するとトラブルに巻き込まれる可能性があるため、消費者金融を利用する前に、重要事項を押さえておきましょう。

金融業者から融資を受けた場合の利息は、以下の金利計算式で求められます。

たとえば、金利20%で9万円を借り入れ、31日後に完済した場合の利息は以下の通りです。

プロミスやアコムでは、公式サイトで利息をシュミレーションできるため、事前に見積もりを立ててみるのがおすすめです。

プロミス 公式サイト

消費者金融に限らず、カードローンを利用する場合、元金(借入金額)に利息を上乗せした額を返済しなければなりません。

また、消費者金融の金利は「3~18%」のように幅を持たせて設定されており、利用者の借入希望額や利用実績・返済能力に合わせて、個別に決められます。

出資法によって金利20%以上での貸し付けは禁止されているほか、さらに利息制限法によって貸付額に応じた上限金利が以下のように決められています。

利用者に適用される金利は、借入限度額に大きく左右されます。借入限度額が高くなるほど、低金利で借り入れ可能です。

消費者金融の借入限度額とは、借り入れできる上限金額を意味します。借入限度額は、申込者の借入希望額と返済能力・他社からの借入金額を照らし合わせて設定されます。

ただし、金利を下げるために高い限度額を希望すると、審査落ちのリスクが高まります。無理に高い金額で申請せず、必要な金額分を借入希望額に記入しましょう。

借り入れ後は、一定額を月々返済することになりますが、返済を延滞すると、遅延損害金が発生します。

利息制限法によると、遅延損害金の上限金利は20%。通常の金利は低めに設定されていても、遅延損害金は上限ぎりぎりの20%になっている消費者金融がほとんどです。返済が遅れるほど遅延損害金は膨れ上がるため、万が一延滞した場合はなるべく早く返済しましょう。

また返済を無視し続けると、裁判所から警告を受けることも。返済が遅れてから約2週間経つと、「督促状」が届きます。それを無視すると、消費者金融からの「債務残額の一括請求書」→「差し押さえ予告通知」に続き、裁判所から「支払い督促」→「訴状」が届くことになります。

消費者金融からの借入状況や支払いに関する状況は個人信用情報期間に登録され、ローンやクレカの審査時に参照されます。そのため、延滞・貸し倒れ・代理返済をすると、新たな借り入れは困難です。

返済予定日から61日以上あるいは3ヵ月以上返済が遅れた場合は、長期間の延滞や破産の状態が記録され、完済してからも5年間は信用情報に残ることになります。

各種ローン個人信用情報機関には以下の3社があります。

個人信用情報は3機関から消費者金融に共有され、延滞に関する情報は「CRIN(Credit Information Network)」という情報共有システムにも残ります。1つの消費者金融で問題が起きた場合、他の金融機関での借り入れ時にも悪影響があります。

消費者金融がホームページや広告で審査が甘い・無審査で借り入れできるなどとアピールすることは、貸金業法で禁止されています。禁止されている表現を使って利用者を引き付けようとする消費者金融は、違法で営業している悪徳業者(ヤミ金)の可能性が高いでしょう。

そもそも、貸金業法では貸し付け時に審査をすることが義務づけられており、審査なしで貸し付けする業者は法律違反にあたります。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

本記事では合法の消費者金融のみを紹介していますが、他の消費者金融を利用する場合は、以下のページで日本貸金業協会に加盟している安全な業者であることを確認しましょう。

貸金業法の総量規制により、消費者金融は収入の3分の1を超える金額を貸し付けてはいけないことになっています。

Q2-1. 総量規制とは何ですか? A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

参照:貸金業法Q&A:金融庁

例外的に、返済のみを目的とするおまとめローンは対象外になるほか、銀行カードローンにも総量規制は適用されません。

消費者金融で借り入れがあっても、自動車・住宅ローンを組むことは可能です。

既に消費者金融や他のローンでの借り入れがある場合、利用者がすべてのローンを合わせて返済できるかをローン会社が独自に判断します。このとき重視されるのが、「返済比率」です。

「返済比率」とは、年収に占める年間のローン返済額の割合のことで、年収の25%~35%程度までが目安です。自動車・住宅ローンの利用を考えている場合、「返済比率」を考慮して消費者金融を利用しましょう。

大手消費者金融・中小消費者金融とわず、アルバイト・パートへの融資をおこなっています。

目安として、3ヵ月以上続けて収入があるなら、審査通過の可能性は十分にあります。逆に、職を転々としていて年収の上下があると審査に不利になるでしょう。

収入のない専業主婦の場合、基本的には消費者金融は利用できません。ただし、中小消費者金融のベルーナノーティスは、例外的に「配偶者貸付」を取り扱っているため、配偶者の同意があれば借り入れできます。また、楽天スーパーローンなどの銀行カードローンでも配偶者貸付を利用可能です。

予定が迫っているときは、最短3分の即日融資をおこなっている大手消費者金融がおすすめです。消費者金融では基本的に即日融資可能ですが、銀行系では最短でも翌日の融資になります。

審査状況によっては、公表されている時間より長くかかることもあるため、余裕を持って申し込みましょう。

プロミスが最短3分融資※を実現したのに続いて、大手消費者金融では次々に融資時間が短縮され、今では最短20分融資がスタンダードになりました。ただし、編集部が実際申し込んだところ、融資まで1時間半ほどかかったため、2時間ほどは余裕をもって申し込みましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

消費者金融に怖い印象を持つ人もいるかもしれませんが、国に認可された正規の消費者金融は、貸金業法を遵守して営業している安全な業者です。

貸金業法では取り立て時に人を恫喝することは禁止されているため、よく誤解されるように、自宅や勤務先に業者が怒鳴りこんで取り立てるようなことはありません。さらに2004年から施行のヤミ金融対策法では、勤務先への電話・訪問や、第3者に対する弁済の要求など、具体的な禁止行為が挙げられています。

参照:貸金業法 第21条|e-Gov法令検索

ヤミ金融対策法のポイント|金融庁

また金利の面でも、安全性が強化されてきています。2009年までの出資法では、消費者金融の上限金利は29.2%に設定されており、高金利で貸し倒れ状態になる利用者が続出しました。

そこで2010年の出資法・利息制限法改正により、上限金利は20%まで引き下げられました。また、借入額10~100万円は上限18%・100万円以上は上限15%など、借入額が高くなるほど上限金利が下がる仕組みが採用されました。

取り立て・金利など、さまざまな側面から利用者の利益を守る工夫がなされています。

初めて消費者金融を利用する人には、大手消費者金融がおすすめです。

大手消費者金融は扱う件数が多いため、店舗数が多い・サポートが対応する曜日が多い・サポートの営業時間が長いというメリットがあります。初めて消費者金融を利用する人も多いため、窓口や電話の担当者の対応が親身であり、相談したいことがある人も安心して利用できますよ。

おまとめローンは、複数社からの借り入れを1つの金融業者にまとめるための商品です。一方借り換えとは、現在の借り入れ分を別の金融業者から借り入れたお金で返済し、以降は新しい借り入れ先に返済していくことを指します。

借り換えとおまとめローンは似ていますが、借り換えの場合は、一時的に借入額が2倍になります。おまとめローンは多重債務を一本化して返済を促すことが目的のため、審査を通過して契約すれば自動的に他社への返済は完了するしくみです。

消費者金融とは、利用者個人を相手に小口融資をおこなう金融業者を指します。最短即日融資、担保・連帯保証人不要、使い道自由、Web完結申しこみなど、数ある貸金業者のなかでも抜群の借りやすさと充実したサービスが強みです。

大手消費者金融なら最短25分の即日融資が可能です。AIスコアリングシステムの進歩で機械的に審査できるようになったことで、素早い融資が可能になりました。

大手にはスピードで劣りますが、中小消費者金融でも即日融資をおこなっているカードローンがほとんどです。

「明日の予定に間に合わせたい」「高額借入なので利息をおさえたい」など、目的に合わせて融資スピード・金利をチェックしましょう。そのうえで自分の属性に合った審査難易度のローンを選べば、審査落ちリスクが減るため、予定に間に合う可能性が高まりますよ。