40代女性 正社員

2025-08-26

この記事では、カードローンナビ編集部が集めた127人のプロミス利用者に聞いた口コミをもとにプロミスの評判について紹介します。

プロミスで借り入れしたいと思ってるけど、失敗したくないと悩んでいませんか?

プロミスに関する独自のアンケートでは、良い印象を持っている人の方が印象が悪い人に比べて多いという結果になりました。

この記事では、プロミスの審査基準や審査に通るコツ、申し込みから返済までの手順を徹底解説します。

プロミスが自身に適しているのか判断してみてください。

この記事の監修者

初回契約なら30日間利息無料

今ならVポイント最大1,000ポイント付与

最短3分※で借り入れ可能!即日融資率※は80%超!

※お申込み時間や審査によりご希望に添えない場合がございます。

※【アンケート概要】

調査人数:534人(無効:79票)

調査方法:インターネット調査(クラウドワークス)

「明日までに現金が必要…」「できるだけ安くお金を借りたい…」そんな人には即日融資可能なプロミスがおすすめです。

プロミスなら24時間いつでもスマホから申し込み可能。

最短3分※で審査が完了するので、家賃やカードの引き落としなど、急ぎで現金が必要な人にはピッタリといえるでしょう。

Webからの申し込みなら、審査通過後、最短10秒程度で口座に振り込んでもらえるので、外出不要ですぐに借り入れできますよ。

Web完結なので郵送物もなしにできるため、職場や家族に利用がバレる心配もありません。

※原則電話による在籍確認なし

公式サイトでは、申し込みだけでなく審査・返済シミュレーションもできるため、気になる人はぜひチェックしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

編集部が独自に調査したアンケートから判明したプロミスの良い評判・口コミは以下の6つです。

続きを読む

家電の買い替え等が重なりで急いでお金が必要でスムーズな対応だったので満足です。

続きを読む

即日と謳っているだけあり、基本24時間以内で融資となるのがありがたい。 満足です。

続きを読む

プロミスは最短3分の即日融資に対応しています。

そのため、なるべく早くお金がほしい人におすすめです。

実際にアンケート調査でも「申し込みから借り入れまでにかかった時間」を調査したところ、85.7%の人が当日中に融資を受けていることがわかりました。

しかも、そのうち48.5%の人が1時間以内だったと回答。

融資スピードを重視する人はプロミスに申し込めば間違いありません。

非常にスピーディーかつ丁寧でした。 Web上でほぼ終わるのも良かったです。

続きを読む

必要書類の提出がすべてWeb上で完結するので簡単にできた。

続きを読む

カードレスのWebでの借り入れができたのでバレないでよかった。

続きを読む

プロミスなら申し込みから返済までのすべての手続きをWeb上で完結できます。

実際に口コミでも「必要書類の提出が楽だった」「Web完結でバレずに済んだ」といった声が多く見られました。

スマートフォン・パソコンさえあれば、来店せずにすべての手続きが完了するので、仕事が忙しくて時間が取れないという人でも安心して利用できます。

ネットからの申し込みであれば、カードレスでの借り入れにすることも可能!郵送物をなしにしたい人は、カードレス選択を忘れずに行いましょう。

30日間の無利息期間を使ったので、ほぼ利息はかからなかった。

続きを読む

無利息期間中に返したので利息は0だった。消費者金融は金利が高いので、無利息期間があるのはありがたい

続きを読む

プロミスは、初回利用者に向けて30日間の無利息期間を用意しているため、少しでも利息を抑えたい人におすすめです。

実際に口コミでも、「利息が0だった」「利息を抑えられた」という声が多く見られました。

プライバシーの保護に関しては徹底されていたと思います。

続きを読む

本人確認の連絡の際にバレにくい様に配慮していただき満足でした。また、在籍確認は必須になりますが、会社名ではなく個人名を名乗って職場に電話をしてくれたので配慮があったと思います。

続きを読む

個人名などで確認をしてくれますので絶対に社名を名乗らない点では凄くい感じでした。

続きを読む

プロミスはプライバシーへの配慮にも定評があります。

実際に口コミでも、「個人名でかけてくれた」「プライバシーが徹底されていた」という声が多く見られました。

それでもなお、在籍確認が不安な人は審査前にプロミス(0120-24-0365)に相談しておくのが良いでしょう。

郵送物が不安な人は、Webから申し込み、口フリ(口座振替)による返済を選択しましょう!郵送物なしでカードレスなので誰にも知られずに借rり入れできますよ。

アルバイトでも審査が通るのは良かったと思いました。

続きを読む

年収が低かったけれど通ったので良かったです

続きを読む

基準とかは厳しくない気がした。通常の仕事をしている人ならだれでも通るのかなと感じた。

続きを読む

プロミスの審査は銀行カードローンなどに比べると厳しくありません。

学生やアルバイトでも審査に通過する可能性は十分にあります。

実際に口コミでも、「アルバイトでも通過した」「年収に不安があったけど通った」という声が多く見られました。

それでもなお、審査が不安な人は審査通過率が業界トップクラス※のアコムを利用するのもおすすめです。

より詳しくアコムについて知りたい人は以下をチェックしてみてください。

アコム 公式サイト

SMBCグループ会社なので、返済が滞らなければ悪い会社ではないと思います。

続きを読む

知恵袋では、悪い会社ではないですよね?という質問者に対して、上記のような回答がありました。

金利は、返済日数などでお得になる借り方が変わってきます。

ですので、返済期間が長いようであれば、金利が高く感じる場合もあるでしょう。

また、審査などもしっかりあるため、簡単に借入ができるわけではありません。

ですが、他の口コミにもあるように学生やアルバイトでも条件を満たしていれば審査に通ります。

メリットやデメリットは利用する人によって変わるものの、銀行のグループ会社ということもあり安心して利用できるでしょう。

編集部が独自に調査したアンケートから判明したプロミスの悪い評判・口コミは以下の3つです。

それぞれについて以下で詳しく見ていきましょう。

金利は高いし、返済してもしてもなかなか残高が減らない。

続きを読む

借りる額が少ないので金利が高いもう少し下がると利用しやすい

続きを読む

やはり、金利はキツイって思いました。なかなか元金を返済していく為には、ボーナスの時などに纏めて返済すべきです。

続きを読む

プロミスの上限金利は18.0%となっており、約14%の銀行カードローンに比べて金利が高く設定されています。

そのため口コミでは、「金利が高く残高が返済が長期化した」という声が多く見られました。

また、金利だけで考えると銀行カードローンを利用した方がお得に感じるかもしれません。

しかし、銀行カードローンには無利息期間が用意されていないことが多いです。

そのため、消費者金融の無利息期間をうまく利用し返済期間を短く設定すれば、消費者金融で借り入れした方が利息を減らせます。

あらかじめ返済が長期化することがわかっている場合は、銀行カードローンを選択するのも1つの手。中でも低金利で借り入れできる三菱UFJ銀行カードローンバンクイックがおすすめ。また信販系カードローンのJCB FAITHも金利12.5%なのでおすすめです。

JCB CARD LOAN FAITH 公式サイト

他にも借金があると、限度額が制限されますが、収入が多いならば、結構多額に限度額は上がります。

続きを読む

収入のせいか限度額が低く、希望額が借入られなかった

続きを読む

プロミスのフリーキャッシングにおける限度額は、800万円までです。

ただし、すべての利用者が800万円まで借りられるわけではありません。

年収や他社からの借入状況によって、借り入れできる額に制限がかかります。

そのため、口コミでは「希望額が借り入れできなかった」という声が見られました。

しかし、借入額に制限があるのはプロミスだけではなくすべての消費者金融に当てはまることです。

なぜなら、消費者金融では総量規制により、申込者の年収の1/3までしか融資できないように定められているからです。

総量規制は、申込者の過剰な借入を防ぐために定められた法律です。消費者を守るために定められた法律ですので、致し方ないと言えるでしょう。

事前に会社に連絡しないでほしいと頼んだが実際は連絡が来た。

続きを読む

勤務先への連絡はできればなしにしていただけるとありがたかったです。個人名でかかってくるけど、職場の人には怪しまれた

続きを読む

プロミスでは原則電話による在籍確認はありません。

電話連絡の代わりに、在籍を証明できる書類の提出が求められます。会社が発行する健康保険証や社員証、給与明細書などのコピーを用意しておきましょう。

ここでは、プロミスがおすすめな人の特徴4つを紹介していきます。

プロミスは、最短3分融資に対応しているので、なるべく早く融資受けたい人におすすめです。

実際にアンケートでも「申し込みから借り入れまでにかかった時間」を調査すると80%以上の人が即日融資を受けていました。

また、銀行カードローンだと申し込みから借り入れまで最短でも3日以上かかりますが、プロミスならその日に融資を受けられます。

何よりも融資スピードを重視する人は、プロミスに申し込めば間違いありません。

プロミス 公式サイト

プロミスの審査通過率は42.3%(2023年4月時点)と消費者金融のなかでトップクラスのため、審査に不安がある人におすすめです。

以下では、プロミスと同じ消費者金融カードローンのアイフルの審査通過率を比較してみました。

▼プロミス審査通過率

▼アイフル審査通過率

上記からもわかるように他消費者金融と比べてみてもプロミスの審査通過率は、安定して高い傾向にあります。

審査に不安がある人は、プロミスに申し込みましょう。

※審査通過率の数値は変動します。

上調査は、現時点での審査通過率を保証するものではありません。

プロミス 公式サイト

プロミスのような消費者金融は金利が高いため、365日以内での返済を予定している人におすすめです。

金利においては、消費者金融よりも銀行カードローンの方が低く設定されています。

しかし、返済期間が365日以内であれば、無利息期間のある消費者金融の方が利息が低くなる場合も。

以下では、無利息期間があるプロミスとない銀行カードローンで20万円借りた場合の利息の比較を見ていきましょう。

▼プロミスと銀行カードローンの利息の違い

※返済期間は5か月を想定

金利が高い消費者金融でも無利息期間を利用することで、銀行カードローンよりもお得に使えますよ。無利息期間を重視する人には、レイクもおすすめです。

レイク公式サイト

JCB CARD LOAN FAITH 公式サイト

プロミスは最短3分融資など、魅力的なカードローンですが、審査に通過できなければ元も子もありません。

借り入れするには、審査基準を理解しておくことが重要です。

以下でそれぞれについて詳しく見ていきましょう。

プロミスでは公式サイトにて申し込み条件について以下のように記されています。

年齢18から74歳のご本人に安定した収入のある方 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込みいただけません。また、収入が年金のみの方はお申込みいただけません。)

引用:プロミス公式サイト

プロミスでは申込者に安定した収入があるかを重要視しています。

安定した収入とは、高額でなくても毎月収入があり、金額の変動が少ないことです。

あくまで審査では収入の多さではなく、安定しているかどうかが見られます。

安定した収入がない場合、「返済能力がない」「貸し倒れのリスクが高い」と判断され審査が不利になる可能性があるので注意しましょう。

また、勤続年数の長さで返済能力の有無を判断することもあります。収入面での不安がある人は、少しでも長く勤務したうえで申し込みましょう。

プロミスの審査は、申込者の信用情報を必ず確認しています。

信用情報とは以下の信用情報機関に登録されている客観的な取引事実を登録した個人情報データのこと。

この信用情報に遅延や延滞などによる金融事故の情報が記録されていると、審査で不利に働きます。

金融事故とは具体的に以下のような行為です。

また、一度登録された延滞情報は延滞解消後も5年間消えません。

さらに、延滞情報はすべての信用情報機関で共有されています。

そのため、JICCのみに信用情報を参照している貸金業者から借りた場合でも、どこの会社であれカードローンやクレジットカードを利用できなくなるでしょう。

信用情報機関は、個人からの情報開示を受け付けているため、自分の信用情報を知りたい人は利用してみてください。

金融事故を起こさないためにも、カードローンを利用する際には返済計画を立ててから申し込むことが大切です。信用情報に問題があるとどの消費者金融も利用できないことがほとんどです。

▼信用情報に問題がある人はこちら▼

プロミス 公式サイト

プロミスの審査に通過するためのコツ以下の4つです。

1. 虚偽の内容を申請しない

2. 他社と同時に申し込まない

3. 借入希望額を50万円以内にする

4. 電話番号は固定電話の番号で申請する

審査通過のためには、虚偽の内容を申請しないことが大切です。

仮に、他社の利用状況や過去の金融事故のことを隠したり、年収を盛ったりして申し込んでも、信用情報の参照によって確実にバレてしまいます。

嘘が発覚すると信用を失い審査に通過できません。

さらに、最悪の場合には社内のブラックリストに登録されて今後の融資を断られる場合もあるため注意しましょう。

必要事項の抜け漏れにも注意しましょう。故意でなくても審査が伸びたり、審査落ちの原因となります。

一度に複数のカードローンを申し込んではいけません。

なぜなら、同時に複数の申し込みがあると「お金に困っている人」とみなされ、審査に通りにくくなるからです。

信用情報機関に記録される情報はカードローンの申込履歴も含まれています。1~3か月の間で複数のカードローンに申し込むのは控えましょう。

プロミスの審査に通過するには、借入希望額を必要最低限に抑えることが大切です。

なぜなら、借入希望額が高額になればなるほどプロミス側の貸し倒れリスクが高まって審査も厳しくなるため。

また、基本的に50万円以上の借入の場合、収入証明書の提出が求められます。

そのため、プロミスを利用する際には50万円以内の必要最低限の額を申告し確実に審査に通れるようにしましょう。

審査通過後、増額することもできるので「今すぐ大金が必要!」という人以外は、借入希望額を50万円以下にすることをおすすめします。

申込時に電話番号を記入する際は、携帯電話ではなく、固定電話の番号を記入しましょう。

固定電話の番号で申し込みすると信頼性が高まり、審査に通過しやすくなります。

固定電話は決まった住所がなければ利用できないため、返済を放棄する可能性が低いと判断されます。

ここからは、プロミスの申し込み方法について紹介していきます。

プロミスに申し込むには以下2つの条件を満たす必要があります。

申込方法を確認する前に自分が申込条件を満たしているか確認しましょう。

収入が年金のみの方はお申込いただけません

上記2つの条件を満たしていれば必ず融資を受けられるというわけではありません。

あくまで申し込む上での最低条件なので勘違いのないようにしましょう。

WEB申込

アプリ

電話

プロミスでの申込方法は上記の3種類となっています。

中でも、Webからの申し込みがもっとも簡単でおすすめです。

申し込みから借り入れまでWeb完結で行えるので、来店せずに手続きを完了できます。

申込時には、氏名・住所・勤務先・収入・借入情報などの個人情報を入力する必要があります。審査をスムーズに行うためにも記入漏れには気をつけましょう。また、郵送物をなくしたい場合は、契約手続きの段階でカードレスの選択を忘れずにしましょう。

プロミス 公式サイト

プロミスに申し込むには、顔写真付きの本人確認書類が必須です。

また、特定の条件に当てはまる場合は、収入証明書の提出が求められます。

それぞれどのような書類を用意すれば良いのか確認しておきましょう。

プロミスの申し込みには以下のいずれかの本人確認書類が必要です。

基本的には運転免許証を用意しておくとスムーズに手続きができます。

もし運転免許証をもっていない場合は、代わりにマイナンバーカードを用意しておけば問題ありません。

※個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出してください。

運転免許証

パスポート

健康保険証+1点(例:住民票)

在留カード/特別永住者証明書

マイナンバーカード

※個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出してください。

収入証明書が必要となる特定の条件とは以下の2つです。

源泉徴収票(最新のもの)

確定申告書(最新のもの)

税額通知書(最新のもの)

所得(課税)証明書(最新のもの/収入額と所得額の記載があるもの)

給与明細書(直近2か月分)+賞与明細書(直近1年分)

条件に当てはまっているにも関わらず、収入証明書が確認できない場合は、その後の融資を制限されるだけでなく、審査の時点で落とされてしまう可能性もあります。

事前に確認し、提出漏れがないように注意しましょう。

収入証明書の提出条件で見落としがちなのが「他社と合わせた借入総額100万円を超える場合」という部分。複数社から借入がある場合は注意しましょう。

プロミス 公式サイト

口コミ・評判を通してプロミスのメリット・デメリットは理解したけれど、実際の利用イメージが湧かないという人も多いのではないでしょうか。

そこでここでは、プロミスの借り入れする際の注意点を紹介します。

プロミスの利用を始める前に、必ず確認しておきましょう。

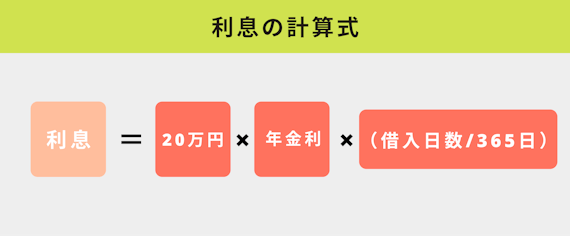

プロミスでの借入をする際は、必ず返済スケジュールを立ててから申込みましょう。

また、返済スケジュールを立てる際には利息を計算する必要があります。

利息の計算方法は以下のようになっています。

▼借入額が20万円の場合

次に、毎月の返済額を計算してください。計算式は以下です。

これで利息と毎月の返済額がわかります。

毎月の返済額がわかったら、あとはスケジュール通りに返済していくだけです。

借入額が20万円の場合の返済スケジュールを立てたので、参照してみてください。

返済は絶対に遅延しないようにしましょう。返済が滞ると信用情報に傷がつくのはもちろん、遅延損害金の発生や強制解約に至ります。実際に編集部が行ったアンケート調査でも延滞経験のある利用者のうち48.9%の人が遅延損害金や強制解約を受けていました。

プロミス 公式サイト

プロミスなどの消費者金融カードローンの最高金利は貸金業法に則って運営されており、上限金利も法律で定められています。

銀行カードローンも同様に法律に則って運営されていますが、銀行法という別の法律が適応されているので、上限金利が異なります。

消費者金融カードローンの上限金利は以下の通りです。

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

出典:日本貸金業協会

消費者金融カードローンの場合、100万円を超える借り入れになると上限金利が15%に引き下げられます。

ただし、それでも銀行カードローンの方が金利が低いことが多いので、金利を抑えて総返済額を安くしたい人は要注意です。

ただし、消費者金融カードローンは即日融資など銀行カードローンが行えないサービスをおこなっています。

また、審査が銀行カードローンと比べて簡単などといったメリットも。

金利以外の側面からも、プロミスの利用を検討してみましょう。

プロミスなど、貸金業者での借り入れは年収の3分の1までと決まっています。

そのため、別のカードローンやクレジットカードのキャッシング枠の契約において、新規契約できないことや上限が希望する額まで届かない可能性があります。

年収300万円の方が貸金業者から借り入れできる合計額は、最大で100万円となります。

総量規制の対象となるのは、貸金業者のみです。

貸金業者には該当しない銀行カードローンなどの貸し付けや、クレジットカードのショッピング枠は総量規制の対象になりません。

貸金業者は、消費者金融・事業資金を貸付ける事業者金融・クレジットカード会社が該当します。

銀行・信用金庫・信用組合・労働金庫なども融資をおこなえますが、貸金業者には該当しません。

プロミス 公式サイト

最後に、アコム以外のおすすめのカードローンを2つ紹介します。

それぞれについて以下で詳しく見ていきましょう。

プロミスと比べてアコムでは、24時間365日いつでも返済できることが魅力です。

プロミスATMは営業時間が0時までと決められているのに対して、アコムATMは24時間利用できます。

自分の都合に合わせて返済できるので、忙しい人におすすめです。

実際、にアコムの利用者からは以下のような満足の声が挙がっています。

借入や返済のしやすさはとても楽でした。特に返済は時間の融通が利くので楽です。

続きを読む

借入については無人の店舗なので借入はしやすいし、返済もコンビニ等でできたので満足しています。

続きを読む

借入・返済ともに時間を問わず対応できるので便利だと思った。

続きを読む

また、アコムは審査通過率が高いうえに、申込から借入まで最短20分で完了するので、緊急で借り入れしたいという要望にも応えてくれます。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコム 公式サイト

結論、金利が1.9%から14.5%とプロミスよりも圧倒的に低いため、利息を抑えたい人におすすめです。

また、銀行カードローンは銀行法に基づいて提供されているサービスなので、安全に利用できるのもポイント。

強引な取り立てをされることもありません。

実際に、楽天銀行カードローンの利用者からは以下のような満足の声が挙がっています。

大手消費者金融に比べて金利が低く利用しやすかったです。借り入れに対する抵抗もありませんでした。

続きを読む

利用しやすかったです。抵抗感のない金利額で気軽に借り入れできました。

続きを読む

さらに楽天銀行カードローンは、銀行カードローンのなかでは珍しく30日間の無利息期間があります。

また、今なら条件達成最大32,000円分の特典が進呈されるキャンペーンも開催中です。

この機会にぜひ申し込みましょう。(申込期間:2025年2月3日(木)16:59まで)

楽天銀行カードローン 公式サイト

プロミスに関するよくある質問をまとめてみました。

一つずつ見ていきましょう。

既に複数社からの借り入れがある場合、おまとめローンの利用がおすすめです。

現在借り入れしているローンよりも低い金利での借り換えをすることにより、毎月の返済金額・金利負担を軽減できます。

また、通常のローンと同じく返済は毎月1回なので、返済忘れや管理の手間が省けるでしょう。

結論、プロミスを利用していることは会社にバレにくいです。

電話連絡がある場合も、事前に利用者の同意を得たうえでおこなうので、心配ありません。

また、担当者はプロミスを名乗らず個人名でかけてくるので安心してください。

実際に編集部がアンケートで調査した結果、約75%の利用者がバレずに借り入れできたと回答しました。

結論、プロミスでは厳しい取り立てが行われることはありません。

プロミス含め消費者金融はかつてサラ金と呼ばれており、「高金利で貸し付けてくる」「家に取り立て屋が夜中でも押しかける」というような事例がありました。

しかし、現在は貸金業法の改正によって金利や取り立てに対する考え方が見直され、消費者が安心して利用できるサービスに生まれ変わっています。

プロミスでの返済が遅延・返済不能になると遅延損害金を請求される場合が多いです。

場合によっては強制解約になることもあります。

実際に編集部が行ったアンケート調査でも延滞経験のある利用者の約半数が遅延損害金の発生や強制解約を受けていました。

中でも滞納機関が2ヶ月以上の人全員が強制解約を受けていたので、長期間の滞納は特に注意が必要です。

プロミスは貸金業登録されていて、金融庁からの認可を受けています。

さらには、SMBCグループ会社なので、安心して利用することができるでしょう。

最低年収〇〇円以上などの年収に対する条件は設定されていません。

年齢が18歳以上74歳以下で安定した収入があれば申込可能です。

過度に心配する必要はありません。

電話の内容は、ほとんどが支払いが遅れている場合や返済日の確認です。

ですが、電話を無視し続けると、自宅に督促状が送られてきます。

また、遅延した分は遅延損害金がかかりますので注意しましょう。

記事の要約を編集部が動画で紹介しているので、文章を読むのが面倒な人はこちらからどうぞ!(音声はミュートのまま再生されます)

結論、プロミスはSMBCコンシューマーファイナンス株式会社が運営している日本の大手消費者金融です。

また、プロミスは金融庁から営業許可を得ている消費者金融。

貸金業法に則り、融資を行っているため、法外な金利や取り立てをすることは絶対にありません。

プロミス 公式サイト

やっぱりすごく早くて余りまたされない点では凄くびっくりしました。 そのうえで不満などはない感じですね。