20代/女性

2023-02-04

女性が対応してくれて安心

「消費者金融はどこがおすすめ?」「一覧で比較して最適な借入先を決めたい! 」と思っている人必見。

消費者金融には、大手から中小までさまざまで選ぶのは大変。しかしこの記事を読めば、あなたにピッタリの消費者金融が見つかること間違いなし!

カードローンの選び方や審査に通過しやすくなるポイントも紹介しているので、ぜひ参考にしてください。

この記事の結論

消費者金融は個人向け融資の金融業者

最短25分で融資が受けられる!

消費者金融は闇金とは違う!

貸金業法を守り安全に運営されている

消費者金融でおすすめなのはプロミス

審査通過率No.1&30日間無利息

この記事の監修者

消費者金融で借り入れしたいものの、どんな会社を選べば良いか悩む方も多いでしょう。まずは大手・中小に分けて紹介します。

最短15分

大手消費者金融とは、最も代表的な以下の5社を指します。

大手は他の消費者金融よりもサービスが充実しており、アイフル以外は銀行傘下に入っているのが特徴です。

消費者金融を選ぶなら、まず大手5社から選ぶと良いでしょう。とくに「プロミス」は、カードローン利用がはじめての方におすすめです。

プロミス 公式サイト

中小消費者金融とは、大手以外の業者を指します。非常に数が多いため、ここでは代表的な会社を一覧にしました。

中小消費者金融も、大手と同じ正規業者です。きちんと貸金業法に則って審査していますが、大手と比べて柔軟性が高くて審査が甘めな傾向にあります。

大手で審査落ちした場合は、中小消費者金融に申し込んでみても良いでしょう。

次はおすすめの消費者金融8選を紹介していきます。

|

名前 |

|

|||||||

|

審査時間 |

最短3分

|

最短20分

|

最短18分 |

最短25分 |

最短15分 |

4.8%~18.0% |

7.3%~18.0% |

4.5%~18.0% |

|

融資時間 |

最短3分

|

最短20分

|

最短18分 |

最短25分 |

最短15分 |

最短即日 |

最短即日 |

最短30分 |

|

貸付利率

|

2.5%~18.0% |

3.0% ~ 18.0% |

3.0% ~ 18.0% |

4.5% ~ 18.0% |

3.0%~18.0% |

最短30分 |

非公表 |

14日間 |

|

無利息期間 |

30日間無利息

|

初回契約日の翌日から30日間 |

初回契約日の翌日から30日間 |

初回契約翌日でご契約額

|

なし |

初回利用で最大30日間 |

なし |

20歳以上80歳以下 |

|

ご利用限度額 |

800万円まで |

1万円〜800万円 |

1万円〜800万円 |

1万円〜500万円 |

1万円〜800万円 |

300万円 |

200万円 |

○ 学生 |

|

WEB完結 |

◎ |

◎ |

◎ |

◎ |

◎ |

不要 |

不要 |

○ 主婦 |

はじめて消費者金融で借り入れするなら、以下の8社から選びましょう。

カードローンがはじめての人なら、プロミスが最もおすすめです。カードレスで契約でき、アプリからいつでも借り入れできます。金利も他社より少しだけ低く、レディースローンにも対応しており、他社より借り入れしやすいと言えるでしょう。

さらに、初めての借入の方は、ご利用日翌日から30日間無利息があります。他社に多い「契約日から」ではなく「ご利用日翌日から」なので、契約を済ませてから予定に合わせて返済計画が立てれるのがポイント。

そうしたサービスの手厚さからユーザーの満足度が高いため、消費者金融がはじめてならプロミスに申し込みしましょう。

プロミス 公式サイト

続きを読む

女性でも気軽に借り入れができるという口コミとオペレーターも同じ女性で親身に対応してくれると聞いたからです。

続きを読む

プロミスはレディースキャッシングに対応しており、女性でも借り入れしやすいと好評でした。

プロミスはアプリから気軽に借り入れでき、女性専用窓口もあって安心感が高いため、カードローン初心者におすすめです。

プロミス 公式サイト

※お申込み時間や審査状況によりご希望にそえない場合があります。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

早く融資を受けたい方は、アイフルがおすすめ。アイフルなら、最短18分※で審査が完了します。また銀行傘下に入っていないアイフルは、審査対応も他社より柔軟で、オペレーターに頼めば優先的に審査を進めることも可能なんです。

24時間365日即時振込できますが、即日融資を受けたいなら、審査を受け付けている21時までに申し込みましょう。

※お申込み時間や審査状況によりご希望にそえない場合があります。

アイフル 公式サイト

申し込みから審査までが異常に早くこんなにスムーズにいくのかと思うほど早かったです。申し込みから借入まで1時間ほどで完了しました。当日に返済しないといけない物があったので即日融資までの早さが助かりました。

続きを読む

手続きがスムーズでとくに待たされる感覚を持たない程度で済みました。

続きを読む

アイフルは審査がスピーディで、ほとんど待たずに借り入れできたと評判でした。

アイフルは手続きがスムーズで、さらに審査対応も柔軟ですので、一刻も早く融資を受けたい方におすすめです。

アイフル 公式サイト

審査に不安がある方は、アコムがおすすめ。他社より審査通過率※がよく、パートやアルバイトにも積極的に融資を行っています。

また初回利用30日間の無利息期間があるのも魅力。アルバイトで借り入れするなら、ぜひアコムを選びましょう。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコム 公式サイト

WEB申請から審査結果までの時間は20分程度で恐ろしく早いなという感じがしましたし、審査結果到着から着金までも1時間もかかっていないのでスピードは素晴らしいと感じました。

続きを読む

申し込みから借り入れまで 1時間ぐらいで 20 万円借りることができました。申し込みに関しては分かりづらい部分などはなくすぐ融資していただいた感じでした。

続きを読む

アコムは申し込みがネットから完結し、スピーディに借り入れできたという口コミが多く見られました。

アコムは審査通過率がよく、さらに融資までも早いため、職業・収入的に審査が不安な方におすすめです。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコム 公式サイト

周囲に借り入れを知られたくないなら、SMBCモビットがおすすめです。Web完結で申し込みでき、職場への電話や郵送物をなしにできます。

また、モビットアプリを使えば、全国のセブン銀行で借り入れできます。同僚や上司に借り入れを知られたくないなら、モビットに申し込みましょう。

SMBCモビット 公式サイト

職場や家族に内緒で借入をすることが出来て満足しています。WEB完結を選択すれば必要書類の確認だけで済みますので勤務先への電話連絡もありませんでした。

続きを読む

職場や家族に内緒に借入できた。スマホのみで完結できたので安心してできたし簡単だった。

続きを読む

SMBCモビットは勤務先への電話がなく、安心して借入できるという口コミが多く見られました。

SMBCモビットは職場への電話や郵送物がなく、気軽に借り入れできるため、職場や家族にバレずに借り入れしたい方におすすめです。

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

利息を抑えたいなら、レイクがおすすめ。無利息期間が大手で最も長いので計画的な返済ができ、安心できます。

口座振込なら、カードレスで借り入れできるのもポイント。審査通過率が低いのがネックですが、利息を抑えたいならぜひレイクに申し込みましょう。

レイク公式サイト

嬉しいサービスでした。十万円だけだったけど借りる事が出来たので嬉しかったし育児や子育てをしている方にお薦めだと思いました。

続きを読む

20万円借入しましたが、次の月には返済するつもりで計画性を持っていましたし、1ヵ月では返済しきれなくても約2ヶ月間が無利息なので、2回に分けて返済もでき大変良かったです。

続きを読む

レイクは無利息期間が長く、落ち着いて返済できると好評でした。

レイクは、他社より圧倒的に無利息期間が長いため、少しでも支払い利息を減らしたい方におすすめです。

レイク公式サイト

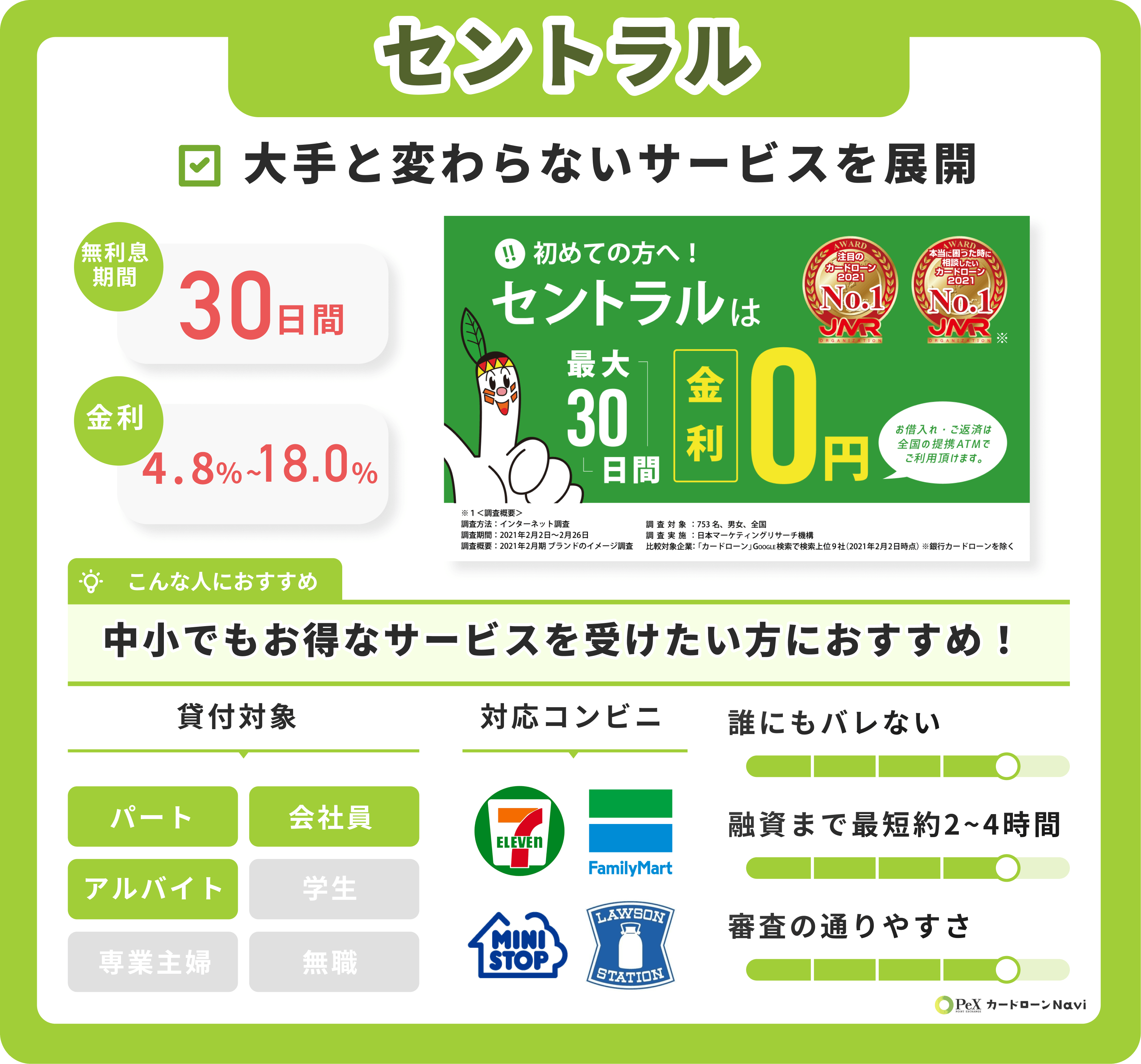

大手消費者金融で借りられないなら、セントラルに申し込みましょう。中小消費者金融ですが、サービスはほぼ大手と変わりません。

無利息期間が設けられており、14時までに申し込めば即日融資も可能です。審査落ち経験がある方は、サービスが大手と同等のセントラルを選ぶと良いでしょう。

セントラル 公式サイト

信用情報に問題があるなら、フクホーに申し込みましょう。独自審査を行っており、幅広い人を対象に貸付しているのが特徴です。

審査に関しては、現在の返済能力を重視しているため、収入があれば審査に通る可能性があります。支払いを滞納した過去があるなら、ぜひフクホーも検討してください。

フクホー 公式サイト

専業主婦なら、ベルーナノーティス一択です。専業主婦でも借り入れできる「配偶者貸付」を提供しています。配偶者貸付を利用すれば、配偶者の年収の1/3まで借入可能です。女性に人気があり、女性会員が24万人もいます。

女性オペレーター専用ダイヤルもあるため、専業主婦ならぜひベルーナノーティスを利用しましょう。

消費者金融は他のローンと比べ、次のような利点があります。

一般的に、ローンの審査には1週間〜1か月ほどかかるため、緊急時にお金を借り入れするのには向いていません。銀行カードローンでも、融資を受けられるのは最短翌日ですが、消費者金融なら即日でお金を借りられます。

とくに「アイフル」は銀行傘下に入っておらず、審査をスムーズに進められるため、早急に借り入れしたい方におすすめです。

アイフル 公式サイト

消費者金融なら、Webで申し込みが完結します。Web完結なら、郵送物やローンカードなしで借り入れできるため、家族や職場にバレずに利用しやすいのが利点です。

とくに「SMBCモビット」なら職場への電話をなしにできるため、同僚や上司に借り入れを知られる心配もありません。

職場への電話はどの消費者金融でもプライバシーを守るように行われています。しかしその後に職場の人から電話について質問されたときに言い訳をしないといけないので、電話をなしにできるのはうれしいですね。

SMBCモビット 公式サイト

消費者金融の多くは、借り入れ後一定期間無利息になります。もちろん、すぐに返済すれば利息を払わず借り入れ可能です。

銀行カードローンは基本的に無利息期間がないため、少額・短期の借り入れなら消費者金融の方が利息を抑えられますね。とくに「レイク」は無利息期間が長いため、返済が多少長引きそうな方にもおすすめです。

消費者金融は高い金利がデメリットに挙げられます。しかし無利息期間があればその分の負担を減らすことができます。

レイク公式サイト

消費者金融は便利ですが、次のようなデメリットもあります。

消費者金融は全体的に高金利です。参考までに、銀行カードローンと金利を比較してみましょう。

短期なら無利息期間があるため問題はありません。しかし、借り入れが長期化しそうなら、銀行カードローンも検討しましょう。

銀行カードローンなら、融資が早くて低金利も低い「楽天銀行スーパーローン」がおすすめです。

楽天銀行スーパーローン 公式サイト

消費者金融は、あまり世間一般からのイメージが良くありません。以前は高金利で無理な貸付を行っており「サラ金」とも呼ばれていました。現在は健全な業者に生まれ変わりましたが、消費者金融からの借り入れがバレると、悪い噂を立てられる可能性もあります。

銀行カードローンなら、周囲にバレても安心です。とくに「みずほ銀行カードローン」は、メガバンクが提供していて安心感がありますね。

みずほ銀行カードローン 公式サイト

消費者金融のサービスは似ているように見えて、各社で少しずつ差があります。選ぶ際は以下の3点で比較しましょう。

消費者金融は金利がほぼ横並びです。したがって、金利で比較するより、無利息期間で比較しましょう。

同じ大手でも、SMBCモビットは無利息期間がなく、逆にレイクは初回60日間・365日間無利息になるなど違いがあります。

消費者金融によって、融資スピードも異なります。一刻も早くお金が必要なら、審査スピードは重要だと言えるでしょう。

また、申し込みが遅れそうな時は、審査受付時間も重要です。参考までに、各社の審査時間を比較しましょう。

多くの会社は審査時間が21時までなので、即日融資を受けたい場合、早めに申し込みしましょう。

審査時間に遅れると、申し込みの翌日に借入をすることになるので、今すぐ必要な方は早めに審査を受けましょう。

多くの消費者金融は、Web完結でバレにくいのが特徴。比較の際は、ローンカードや職場への電話の有無に着目しましょう。在籍確認の際、職場への電話があると借り入れを疑われる恐れがあるため、電話なしと明記されている会社を選ぶと安心です。

また、大手ではアコムのみローンカードなしにできないため注意しましょう。カードレスで借り入れしたいなら、アコム以外をおすすめします。

職場への電話がなしにできても、書類での確認は行われるので、在籍確認自体がなくなることはありません。

消費者金融の審査に通るか不安な方は、以下の3点を押さえた上で申し込みましょう。

消費者金融で借り入れするには、以下の条件を満たしている必要があります。

ひとつでも満たしていないと借り入れできません。申し込み前に条件をきちんと確認し、満たせないなら他の借入方法も検討しましょう。

同時申し込みは極力避けましょう。申し込み履歴は「信用情報機関」に登録されるため、連続で申し込みすると悪印象を与えてしまいます。

また履歴は6か月間残るため、審査落ちした場合も連続で申し込まず、半年は間を空けるようにしてください。

審査に通るか不安で同時に申し込みたくなる気持ちはわかりますが、同時に複数申し込むのはやめましょう。

借入希望額は少なめにするのがおすすめ。借り入れ額が多いと、求められる返済能力が大きくなってしまいます。その結果、より慎重に審査が行われ、審査が長引いたり審査落ちしたりする可能性もあるでしょう。

消費者金融なら、返済実績を積み重ねれば後で増額も可能ですので、まずは必要最低限だけ申し込みしましょう。

消費者金融の審査に落ちてしまった場合、以下の借入方法もおすすめです。

質屋での借り入れもおすすめです。ブランド品やiPhone、ゲーム機などを担保にすれば、無審査で借り入れできます。借入額は、査定額の7〜9割程度。返済できなくても、質流れとなって品物が売却されるため、督促などを受ける心配もありません。

ただし、分割払い中のスマホを質に出すのは違法なので注意しましょう。

保険に入っているなら、おすすめの方法です。生命保険や養老保険などの解約返戻金を担保に、審査なしで借入可能。多くの保険会社は即日融資対応で、さらにATMやアプリから振込申請できるため、比較的気軽に利用できますね。

ただし、借り入れ中に解約返戻金を受け取ることになると、受け取れる額が引かれてしまうため注意してください。

所得が低くて生活が苦しい方は、以下のような「生活福祉資金貸付」を利用できないか検討しましょう。

公的融資なら、無職や信用ブラックでもお金を借りられる可能性があります。ただし、申請しないと受け取れないため、適用条件を確認したうえで申し込みしましょう。

お住まいの役所などに問い合わせをして相談してみてください。

ここでは消費者金融に対するよくある質問を紹介していきます。

正直、大手と中小に大きな差はありません。大手だからサポートが手厚いとか、中小だから借りるのは危険だというわけではないのです。

以下の5社が大手消費者金融一覧です。

プロミス

アイフル

アコム

SMBCモビット

レイク

かつて消費者金融は、サラリーマンに対し小口融資をおこなうことが多かったため、サラリーマン金融、略して「サラ金」と呼ばれるようになりました。

サラ金や今の消費者金融に、マイナスのイメージを持っている人は多いと思います。確かに、かつては過激な取り立てをおこない、世間に怖いイメージを植え付けていました。しかし、今は貸金業法を守り運営されているため、安心して利用できます。

消費者金融から一度でもお金を借りると、信用情報に借り入れ者の契約や返済状況に関する情報が記載されます。しかしこれは、クレジットカードや新たなローンに申し込む場合のみ、チェックされるものであるため、日常生活には一切影響ありません。

消費者金融は多種多様です。大きく大手・中小に分けられますが、基本的にはサービスが充実している大手を選ぶと良いでしょう。

とくに「プロミス」は、アプリから気軽に借り入れできて顧客満足度も高いため、カードローン初心者の方におすすめです。

プロミス 公式サイト

金融会社からキャッシングするのって怖いイメージがとてもあったので、レディースキャッシングで女性が対応してくれて対応も丁寧だと言うのを口コミで見て決めました。途中入力とかわからないところがありましたが優しく教えてくれたのでよかったです。