スーパーブラックでもお金を借りれるカードローンはある?審査通過のコツや即日でお金を作る方法を紹介

この記事では、ブラックリストに載っている状態でも2万円を借りる方法を詳しく解説します。

即日に融資を受ける方法や審査なしで借入する方法もご紹介!

おすすめの消費者金融5社についても、特徴をまとめています。

「ブラックリストだけど、急ぎで2万円欲しい」という方はぜひ参考にしてくださいね。

「ブラックリスト」とは、信用情報機関に金融事故情報が登録された状態のこと。

ブラックリストに載っていると、クレジットカードの新規発行ができない、ローンの審査に通らないなどの影響が出る可能性があります。

ブラックリストに載った状態でも、新たにお金を借りたい場合もありますよね・・・。

「どうしても急ぎで2万円を借りたい!」という方へ、以下の3つの方法をご紹介します。

また、通常の「ブラック」よりも深刻な状態として、「スーパーブラック」があります。

多重債務や債務超過の問題が現在進行形で、返済の見通しが立たない状態です。

スーパーブラックだと、金融機関から融資を断られる可能性がかなり高くなってしまいます・・・。

以下の記事では、スーパーブラックの人でもお金を借りることができる方法を紹介しています。

今回の記事と併せて確認してみてくださいね。

最も利用しやすいのがクレジットカードのキャッシング枠です。

クレジットカードと言えば、買い物に使うショッピング枠の利用が一般的でしょう。

ですが、ショッピング枠とは別に、現金を借りることができるキャッシング枠もあります。

手持ちのクレジットカードにキャッシング枠が付帯していれば、審査なしで2万円を借りることが可能。

キャッシング枠が付帯しているかは、以下の方法で確認することが可能です。

クレジットカードの会員サイトやアプリで確認する

クレジットカードの契約書で確認する

クレジットカードの利用明細書で確認する

カード会社のカスタマーサポートに問い合わせる

また、キャッシング枠の利用を検討する場合、以下の2点に注意しましょう。

クレジットカードにキャッシング枠が付帯していない場合、別の方法でお金を借りることがおすすめです。

もちろん、カード会社へ新たにキャッシング枠を申請することもできます。

ただし、キャッシング枠を申請する際には、改めて審査を受ける必要があるのです。

審査を受けることによって、ブラックであることがカード会社に認識されてしまいますよ。

クレジットカードのキャッシング枠を利用する際は必ず金利を確認し、無理のない返済計画を立てましょう。

キャッシング枠の金利は非常に高く設定されています。

カード会社や契約内容にもよりますが、年利15%~18%が相場となっていますよ。

具体的に、年利18%のキャッシング枠で2万円を借りた場合を考えてみましょう。

30日で返済した場合の利息は約296円、90日で返済した場合の利息は約888円になります。

返済までの期間が長いほど、利息が増えてしまうことが分かりますね。

返済が遅れるとさらに遅延損害金が発生することもあり、どんどん返済が大変になってしまいますよ。

2万円程度の少額の借入であれば、消費者金融の利用もおすすめです。

消費者金融と言えば、金利が高くて利息の支払いが大変なイメージがあるかもしれません。

ですが、消費者金融によっては「無利息期間」を設けている場合があります。

少額の借入であれば、無利息期間内に返済できる可能性も高まりますね。

借入の際には審査を受ける必要がありますが、一般的に審査は通りやすくなっています。

審査にかかる時間も短く、即日融資を受けることができる場合も多いですよ。

消費者金融で融資を受ける際の審査では、「申込者に返済能力があるか」が判断されます。

具体的な審査基準は各消費者金融によって異なりますが、主に以下の3点が確認されているようです。

申込者情報(年齢・年収・雇用形態など)

カードローンやクレジットカードの信用情報

他社からの借入の有無と借入残高

消費者金融によっては、主婦や年金収入のみの人の借入を不可としている場合があります。

審査へ申し込む前に、各消費者金融の条件をきちんと確認しておきましょう。

また、消費者金融やクレジットカード会社などの貸金業者では、基本的に「年収の3分の1を超える貸し付けができない」という規則があります。

他社からの借入残高が多いと新たな融資を受けることは難しいので注意してくださいね。

では、消費者金融でお金を借りるまでの流れはどのようになっているのでしょうか?

消費者金融によって流れが異なる場合もありますが、一般的な流れは以下の通りです。

借入をする消費者金融を選ぶ

借入先に申し込みをする

必要書類を提出する

・本人確認書類

・収入証明書類

消費者金融が審査を行う

審査の結果を受け取る

・審査に通った場合:契約後に融資を受ける

・審査に通らなかった場合:別の借入先、借入方法を探す

できるだけ早く借入したい場合、事前に必要書類を準備しておくと良いでしょう。

また、審査に通るか不安な時には、審査を待つ間に別の消費者金融を探したり、消費者金融以外でお金を用意する方法を検討しておきましょう。

無審査でお金を借りたい場合は、質屋の利用もおすすめです。

質屋では、品物を担保として預けることで借入することができますよ。

借りることができる金額は、担保にする品物の価値によって決まります。

2万円を借りたい場合、査定額が2万円になるような品物を持参しましょう。

預け入れる品物としては、ブランド品や貴金属、宝石、家電、電子機器、ゲーム機、時計、楽器などが一般的ですね。

返済期限までにお金を返すことができない場合、預け入れた品物を失うことになります。

預け入れる品物は、慎重に選ぶようにしてくださいね。

消費者金融で借入をするためには、審査を通過する必要があります。

「審査に落ちてお金を借りることができなかった・・・」なんて事態は避けたいですね。

ここでは、ブラックリストでも審査に通りやすくなるポイントを簡単に解説していきます!

それぞれ、詳しく見ていきましょう。

審査のためには、個人情報の入力と必要書類の提出をする必要があります。

審査で提出が必要な書類には、「本人確認書類」と「収入証明書類」です。

それぞれ、一般的に以下の書類を指します。

運転免許

健康保険証

パスポート

マイナンバーカード

住民票の写し

在留カード

特別永住者証明書

源泉徴収票

給与明細書

確定申告書

納税通知書

所得(課税)証明書

年金通知書

本人確認書類は必ず提出が必要な書類。

一方で、収入証明書類は「1社で50万円を超える借入をするとき」や「2社以上で借入するとき借入総額が100万円を超えるとき」に提出を求められます。

申し込み前にこれらの書類を用意しておくことで、素早く手続きを進めることができます。

その結果、最短で融資を受けることができるようになりますよ。

勤務先への在籍確認ができなかった場合、審査落ちしてしまう可能性があります。

本人が電話口に出ることは、必ずしも必要ではありません。

ですが、電話対応した人が「そのような人はいない」と言ってしまうと在籍確認ができなかったことになってしまいます。

可能であれば、社外から電話がかかってくることを会社の人と共有しておくと安心です。

また、会社の人に在籍確認の電話をどうしても知られたくないこともあるでしょう。

消費者金融によっては、在籍確認を書類での審査で対応してくれる場合があります。

事前に消費者金融へ問い合わせをして、相談してみてはいかがでしょうか。

審査に落ちやすい要因として以下の5点が挙げられます。

それぞれの対処法も併せてご紹介していきますね。

審査を通過するための第一歩として、「正しく申し込みを行うこと」がとても重要です。

申し込み情報に誤りがあった場合、審査に落ちてしまいます。

もちろん、嘘の情報を入力することは絶対にやめてくださいね。

対処法としては、落ち着いて慎重に入力すること。

特に、住所や電話番号は入力を誤りやすい部分です。

入力後に誤りがないか、必ずチェックすることをおすすめします。

既にご紹介したように、勤務先への在籍が確認できなかった場合も審査落ちしてしまいます。

あらかじめ、社外からの電話がかかってくる可能性について伝えておくと安心ですね。

どうしても会社へ電話をして欲しくない場合、事前に消費者金融へ相談しましょう。

消費者金融や事情にもよりますが、書類での確認で対応してもらえることもあるようですよ。

また、在籍確認の電話をしない方針の消費者金融もあるので、そちらを利用することもおすすめです。

そもそも消費者金融が設定している申し込み条件を満たしていない場合、審査に通ることは難しいでしょう。

申し込み条件は消費者金融ごとに異なります。

例えば、「主婦不可」「収入が年金のみの場合不可」「無職の場合不可」などがあります。

申し込みをする前に、必ず申し込み条件を確認してください。

他の消費者金融やクレジットカード会社から借入をしている場合、審査落ちする可能性があります。

消費者金融やクレジットカード会社などの貸金業者には、「総量規制」があります。

総量規制により、年収の3分の1を超える貸し付けができません

新しく借入したい場合、すでに借りている金額をできるだけ返済してから申し込みましょう。

過去にカードローンの返済やクレジットカードの支払いに遅れた経験がある場合も審査に通りにくくなってしまいます。

つまり、ブラックリストの状態は審査において不利に...

ブラックリストの状態は、5年ほど記録されていると言われています。

どうしても審査に通らない場合、一定期間おいてから再度申し込みをしてみましょう。

ブラックリストを脱するまでの期間は、審査の必要がない借入方法を検討してください。

消費者金融で借入をしたい場合、どの消費者金融を利用したら良いのでしょうか?

「急ぎで2万円を借りたい!」という時におすすめの大手消費者金融を5社ご紹介しますね。

それぞれの消費者金融の詳しい特徴は以下の通りです。

消費者金融のおすすめは、手厚いサービスで顧客満足度が高いプロミス。

株式会社オリコンが実施する「オリコン顧客満足度調査」、ノンバンクカードローン部門で複数回総合1位を獲得しています。

審査通過率も大手消費者金融の中でトップクラス。

公式が公表している審査通過率は2024年4月時点で35.7%となっています。

アルバイト・学生など審査に不安がある人でも挑戦しやすい点が魅力と言えますね。

また、最短3分※で審査完了するスピード感も魅力です。

編集部の独自アンケートでは、即日融資できた人の割合が84.25%!

出費の予定が間近で急いでいる人は、プロミスを選べば間違いありません。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス 公式サイト

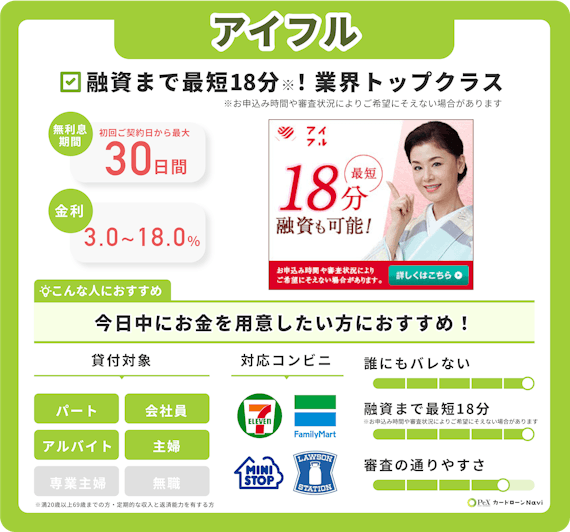

申し込みから借り入れまで最短18分※の即日融資を行っているアイフル。

アイフルは自社基準で審査を行っていることから、融資に柔軟と言われています。

公式が公表している審査通過率は2024年4月時点で34.9%でした。

他社で審査落ちした人でも、アイフルなら審査通過できる可能性があるため、再チャレンジ先として選ぶのもおすすめですよ。

在籍確認の電話は原則なしで、相談次第では書類による確認に変更できます。

職場にアイフルの利用がバレるリスクをなくしたい人は、申し込み直後に電話オペレーターへ相談してくださいね。

※お申込み時間や審査によりご希望に添えない場合がございます。

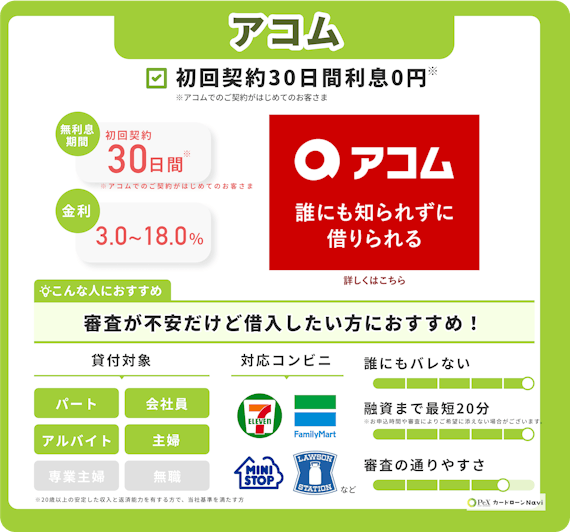

消費者金融の中でもNo.1の知名度を誇るアコム。

大手上場企業「三菱UFJフィナンシャル・グループ」の傘下にあり、信頼性も抜群です。

審査通過率も他の大手消費者金融と比較して最も高いのが特徴。

公式が公表している審査通過率は、2024年4月時点で41.3%でした。

最短20分で融資を受けられるうえ、楽天銀行口座を持っていれば、いつでも10秒で振込融資を受けられといったメリットも。

※お申込時間や審査によりご希望に添えない場合がございます。

また、アコムは相談窓口が多く、安心して利用するためのサポートが充実していますよ。

例えば、初めての利用者のためには、24時間対応の相談フリーダイヤルがあります。

他にも、利用者向けの相談ダイヤルやWebで解決できるチャットボックスなども用意。

気軽に相談できるので、その都度、不安を解消しながら利用することができますね。

アコム 公式サイト

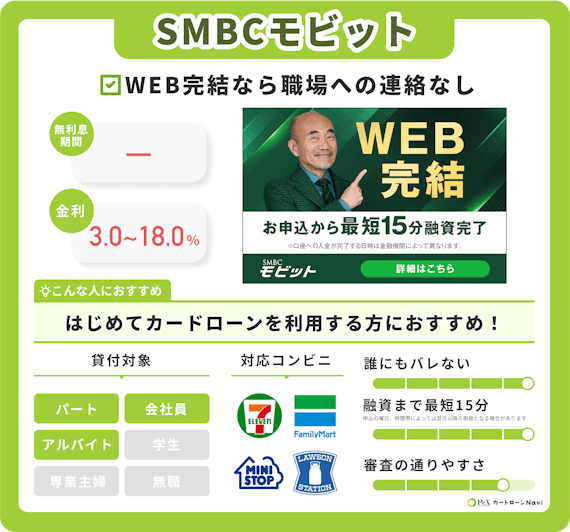

SMBCモビットは、Web完結申し込みなら原則電話連絡なし。

大手消費者金融の中で唯一、在籍確認を電話から書面に変更できることを公言しています。

周囲に利用がバレたくない人には、特におすすめの消費者金融ですよ。

また、返済額200円ごとに1円相当のVポイントが貯まる点も独自のメリットですね。

貯まったVポイントは買い物に使えるだけでなく、返済にあてることも可能です。

一方、無利息期間が用意されていないというデメリットもある点には注意しましょう。

SMBCモビット 公式サイト

レイクの最大の特徴は、無利息期間の長さです。

Webからの申し込みで、初回契約翌日から60日間 の無利息期間が適用されます。

また、借入額のうち5万円までは初回契約翌日から180日間の無利息期間があります。

他の大手消費者金融の無利息期間は30日程度の場合が多いので、無利息期間は最大6倍!

最小限の利息で借り入れ可能なのは嬉しいですね。

なお、レイクでは借入額や返済回数に合わせて無利息期間を3つのタイプから選べます。

そのため、自分に合った返済計画を立てることも可能ですよ。

ちなみにレイクは、最短25分のスピード融資を行っています。

Web申し込みなら最短15秒で審査結果を確認できるのもうれしいポイント。

急いで借りたい人にもおすすめのカードローンです。

ブラックリストの状態でも2万円を借りる方法は複数あります。

ですが、中には借入後に返済が困難になってしまうケースも・・・。

ブラックリストの状態で2万円借りる際、注意したいポイントを3つご紹介します。

貸金業の業者の中には、違法な営業を行っている業者も存在します。

いわゆる「闇金」と呼ばれる業者ですね。

例えば、貸金業の登録をせずに営業を行う業者は闇金と言えます。

また、貸金業として登録していても、法律に定められた以上の金利で貸付けを行う業者も闇金です。

近年、特に注意したいのが、SNSで知り合った人同士で金銭を貸し借りする「個人間融資」。

高額な利子が請求されることに加え、個人情報が悪用される、SNS上でさらされるといったトラブルや犯罪被害に巻き込まれる危険性があります。

闇金には絶対に手を出さないようにしましょう!

万が一、トラブルがあった場合には、以下の相談窓口へ速やかに相談してくださいね。

消費者金融をはじめ、借入の際にはしっかりと返済計画を立てることが重要です。

万が一、支払期日を守ることができない場合、遅延損害金が発生します。

遅延損害金とは、支払いが遅れた場合の特別な利息のこと。

一般的に遅延損害金は通常の利息よりも高めに設定されています。

そのため、返済が滞ってしまうとどんどん借金が増えてしまいますよ。

計画的に返済を行うためには、以下の4点を抑えておきましょう。

申し込みの前に返済シミュレーションを使用する

借入金額は無理なく返済できる範囲に留める

余裕があるときは繰上返済をする

おまとめローンで返済先を金利の低い1社にまとめる

借入先は1社にまとめ、複数の金融機関に申し込むことは避けましょう。

金融機関からの借入を行う時には、信用情報に記録が残ります。

消費者金融やカード会社の審査で信用情報が確認された際、複数の金融機関からの借入があると「新しく融資して、返済できるだろうか?」と不安を持たれてしまうかも・・・。

その結果、審査に通りにくくなる可能性がありますよ。

また、返済日の管理が難しくなったり、金利の負担が大きくなったりと返済を行う上でのデメリットも大きいですよ。

消費者金融やカードローンでお金を借りる以外にも、即日2万円を手にする方法はあります!

貸金業者から借入する際には、元金だけでなく利子も支払う必要がありますね。

これからご紹介する方法を使えば利子が発生せず、後から返済に困ることがありません。

具体的には、以下にご紹介する3つの方法があります。

お金を借りる前に、これらの選択肢も検討してみましょう。

不用品を売ることで2万円を手に入れることができます。

フリマアプリ「メルカリ」は、自宅で出品作業ができます。

洋服や書籍、雑貨など色々な品物が出品可能で、値段も自分で設定することができますよ。

家にある不用品をどんどん出品して、お金を稼ぎましょう。

メルカリの出品作業や発送作業が面倒に感じる人、その場ですぐにお金が欲しい人はリサイクルショップを活用することがおすすめです。

お住まいの地域にあるリサイクルショップを検索してみてくださいね。

家族や友人に頼ることも選択肢のひとつです。

身近な人に「お金に困っている」と知られることは、抵抗感があるかもしれません。

ですが、困った時こそ頼りになるのが身近な人。

これまで良好な人間関係を築くことができていれば、助けてもらえる可能性は高いでしょう。

利子や返済期限も無理の無い範囲で相談させてもらえるかも・・・。

一方で、家族や友人相手だからこそ、一層誠実な対応を心がける必要があります。

いつまでも返済の意志を見せなかったり、返済できずに終わってしまったりすると人間関係が崩れてしまいますよ。

ここからは、ブラックリストの人が2万円借りることに対するよくある質問をご紹介します。

今回ご紹介する質問は以下の5つです。

ブラックリストの場合でも、即日融資が受けられる可能性があります。

確実ではありませんが、審査の通過率が高い消費者金融への申し込みを試してみると良いでしょう。

また、宝石や貴金属など商品価値の高い品物がある場合は質屋の利用もおすすめです。

質屋では、品物さえあればブラックリストに関係なく、融資を受けることができますよ。

「できるだけ早くお金を借りたい」という理由から消費者金融を利用する場合がありますね。

そんな時はまず、各消費者金融の融資までのスピードを確認しましょう。

融資までの速さが特徴の消費者金融は「即日融資」「最短◯分で融資可能」などと宣伝していますよ。

申し込みの手続きを素早く行うことも、早くお金を借りるためには重要です。

本人確認書類や収入証明書類など、必要な書類は事前に用意しておくとよりスムーズですね。

即日融資が可能な消費者金融にスピーディーに申し込んだとしても、審査の状況によっては、借入できるまでに数日かかる可能性もあります。

全ての人が「最短」で利用できる訳ではない点は、理解しておきましょう。

消費者金融の審査に落ちた場合、以下の対応が考えられます。

必要なお金を工面することは大切です。

しかし、焦って対応すると多重債務や闇金などのトラブルに発展する可能性もありますよ。

お金を借りることだけにこだわらず、色々な選択肢を検討することがおすすめです。

自分の返済能力を冷静に判断し、ベストな方法でお金を作っていきましょう。

「消費者金融でお金を借りたけれど、期限までに返済することが難しくなってしまった・・・」という場合、すぐに借入先の消費者金融へ連絡しましょう。

支払い期限までに時間がある場合でも、支払いが難しそうだと分かった段階で連絡することが大切です。

場合によっては返済期限を延長したり、返済額を調整してもらえたりする可能性も・・・。

一方、無断で延滞した場合は催促が厳しくなり、信用情報にも傷が付いてしまいますよ。

法律上に「ブラックリスト」というものは存在しません。

ですが、貸金業者やカード会社、金融機関が登録している個人信用情報機関に登録されている取引の記録にネガティブな情報が載っている状態を指して、巷では「ブラックリスト」と呼んでいます。

特に、支払いの延滞や債務整理を行った情報があると「ブラックリスト」と見なされます。

自分の信用情報は個人信用情報機関で開示することが可能です。

自分がブラックリストの状態になっているか心配な方は、情報開示してみましょう。

ここまで、ブラックリストの人が2万円借りる方法について詳しくご紹介してきました。

今回の内容を簡単にまとめてみましょう。

ブラックリストは信用情報機関に金融事故情報が登録された状態

ブラックリストがお金を借りる方法には、クレジットカードのキャッシング、消費者金融での借入、質屋がある

お金を借りる際には、返済計画をしっかりと立てることが重要

闇金を利用すること、複数の金融機関に申し込みをすることは避ける

「お金を借りる」以外の方法も選択肢として考えることが必要

ブラックリストに載っている状態でも2万円を借りる方法があることが分かりましたね。

一般的にブラックリストでは、金融機関の審査に通りにくいと言われています。

そこで今回は、クレジットカードのキャッシング枠を利用したり、質屋を活用するなど、審査なしでお金を借りる方法についてもご紹介しました。

現在、ブラックリストの状態になっていても、時間が経過することで信用情報が回復します。

新たに借入を検討している場合は信用情報に傷を重ねることが無いよう、返済計画をきちんと立てて無理の無い範囲で借入をしてくださいね。