【最新版】消費者金融おすすめランキング!大手・中小25社を金利や審査で徹底比較

「ゆうちょ銀行でフリーローンを利用したい」と考えている人は、金利や審査が気になりますよね。

この記事では、ゆうちょ銀行のフリーローン事情を徹底解説します!

現在のフリーローンの取り扱い状況、過去の提携ローン情報、そして代替手段まで詳しくご紹介します。

本記事を参考に、あなたに最適な借り入れ方法を見つけてくださいね。

フリーローンとは、使い道が自由な個人向けの融資サービス。

カードローンと異なり、利用限度額が設定されていないことが大きな特徴です。

審査を通れば、まとまったお金を一括で借り入れることが可能ですよ。

「ゆうちょ銀行のフリーローンを利用したい」という方も多いと思います。

しかし、ゆうちょ銀行は現在フリーローンの金融サービスを提供していません。

以下に詳しく説明していきますね。

2025年現在、ゆうちょ銀行では直接的なフリーローンの取り扱いを行っていません。

以前は「夢航路」というフリーローンが提供されていましたね。

ですが、こちらはスルガ銀行と共同で行われていたサービス。

スルガ銀行との業務提携解消をきっかけに、2019年6月で取り扱いが終了となりました。

現在、ゆうちょ銀行が提供するローン系サービスは「住宅ローン」のみとなっています。

先にご紹介したように、過去、ゆうちょ銀行はスルガ銀行と業務提携を行っていました。

そのため、スルガ銀行と共同でいくつかのローンサービスも提供していたんです。

ゆうちょ銀行がスルガ銀行と行っていたローンサービスとはどのようなものなのでしょうか?

詳しくご説明していきます!

「夢航路」はフリーローンの金融商品です。

資金の使用目的に応じて、いくつかのプランが用意されていました。

様々な目的でまとまったお金を借り入れることができ、とても便利な夢航路。

しかし、2019年6月末で取り扱いが終了となっています。

「したく」はカードローンの金融商品です。

フリーローンの夢航路と同様、使い道が自由なローンとなっています。

詳しい内容は以下の通りです。

利用限度額の範囲内であれば、何度でも借り入れができるカードローン。

とても便利な金融商品でしたが、こちらも2019年10月末で取り扱いが終了となっています。

フリーローンの取り扱いが終了した、ゆうちょ銀行。

ですが、フリーローンに代わる商品として「貯金担保自動貸付け」が開始されています。

貯金担保自動貸付けとは、定額貯金や定期貯金を担保に借り入れができるサービスです。

利用に際しては、総合口座で定額貯金または定期貯金を行っている必要がありますよ。

ゆうちょ銀行でフリーローンを検討していた人は、貯金担保自動貸付けの金利でシュミレーションしてみてくださいね!

ここからは貯金担保自動貸付けについて、詳しくご紹介していきます。

まずは、貯金担保自動貸付けのメリットをご紹介しますね。

メリットとしては、以下の3点が考えられます。

貯金担保自動貸付けは、他銀行のフリーローンに比べて非常に金利が低く設定されています。

ゆうちょ銀行の貯金担保自動貸付けにおける金利は、以下の通りです。

フリーローンの取り扱いがある他銀行の金利も調査してみました。

上にご紹介するのは、ほんの一部の銀行です。

ですが、比べてみるとゆうちょ銀行の貯金担保自動貸付けの金利の低さが分かりますね。

金利が高いほど返済時に利息の負担が増してしまいます。

金利が低ければ、万が一、返済が長期化した場合でも安心ですね。

できるだけ返済の負担を減らしたい人は、貯金担保自動貸付けを利用するとよいでしょう。

ゆうちょ銀行の貯金担保自動貸付けは、口座内の貯金が担保になっています。

そのため、審査なしで借り入れができますよ。

借り入れの際には、審査があることが一般的。

現在の収入や勤務状況を元に、返済能力の有無が調べられます。

主婦や高齢者や無職の人は収入が不安定と判断され、審査に通らないケースもありますね。

ゆうちょ銀行は総合口座で定額貯金・定期貯金を行っていれば、無職の人でも借り入れをすることが可能です。

借り入れ金額の上限は、預入金額の90%以内。

また、総合口座1つにつき上限300万円までとなっています。

さらに、期間は借り入れの日から2年間であることに注意してくださいね。

ゆうちょ銀行の貯金担保自動貸付けには、審査がないことをご紹介しました。

審査がないことによって、即日の借り入れが可能というメリットも生まれています!

銀行のフリーローンの審査期間は、1~2週間程度と言われています。

事前に必要な金額が分かっている場合、審査に時間がかかっても問題ないでしょう。

しかし、急にまとまったお金が必要になる場合もありますね。

そんな時には、即日の借り入れができる貯金担保自動貸付けが利用できると安心です。

貯金担保自動貸付けは返済方法が簡単なことも魅力。

貸付金額と貸付利子に相当する金額を、口座に預入することで自動的に返済ができますよ。

また、貸付期間内であれば、返済回数や1回あたりの返済金額に制限がありません。

少額ずつ毎月返済する、まとまった金額で一気に返済する・・・など、自分のペースで返済を進めることができますね。

貯金担保自動貸付けには、魅力的なメリットが複数ありました。

一方、デメリットと考えられる点もいくつかあります。

今回は、以下の3点についてご紹介します。

既にご紹介した通り、貯金担保自動貸付けは貯金を担保とした金融サービスです。

そのため、ゆうちょ銀行の口座に貯金残高がない状態では、利用することができません。

また、総合口座で行っている定額貯金または定期貯金が担保の対象です。

ゆうちょ銀行の口座を持つこと、定額貯金や定期貯金をすることが難しい場合、他の借り入れ方法を検討することが必要です。

ゆうちょ銀行の貯金担保自動貸付けの利用限度額は、貯金額の90%に設定されています。

定額貯金、定期貯金にある程度のお金が貯金されていることが前提となっているんですね。

「ゆうちょ銀行の貯金は少ないけれど、まとまった金額が必要」という場合、貯金担保自動貸付けで対応することは難しいでしょう。

また、借り入れ金額の上限は、総合口座1口座につき300万円までです。

多額の貯金があっても、300万円までしか借りることができません。

そのため、一度に300万円以上を借り入れしたい人も、他の借り入れ方法の検討が必要になりますよ。

ゆうちょ銀行の貯金担保自動貸付けの申し込みは、窓口でのみ受付けています。

インターネットを通じての申し込みはできないので、注意しましょう。

申し込みの際は、郵便局の窓口まで行く必要があります。

近くに郵便局がない場合や窓口の営業時間に店舗に行くことが難しい場合もあるでしょう。

そのような人にとって、ネットで申し込みができないことは不便ですね。

ですが、初回の申し込み手続きさえ済ませれば、その後の借り入れ・返済は簡単!

通常口座の残高が不足すると、自動的に定額・定期預金からの貸付け扱いとなります。

その都度、借り入れの申し込みをする必要はありませんよ。

ゆうちょ銀行の貯金担保自動貸付けを利用する場合、以下の流れで行います。

まずは申し込み手続きに必要なものを用意しましょう。

貯金担保自動貸付けの手続きには、以下の3点が必要です。

総合口座通帳

(定額貯金、定期貯金の残高があるもの)

印鑑

(口座開設時に使ったもの)

本人確認書類

(運転免許証・マイナンバーカードなど顔写真付きの公的書類)

上記、手続きに必要なもの3点を持って、郵便局・簡易郵便局の窓口へ向かいます。

窓口の営業時間は平日の9時から16時なので、必ず営業時間内に向かいましょう。

手続きはすべて対面で行われます。

分からないことがあれば、窓口スタッフに確認しておくと良いでしょう。

貯金担保自動貸付けの場合、手続き完了直後からATMで借り入れができますよ。

返済を行う際は、貸付金額と貸付利子に相当する金額を、口座に預入すれば完了です。

貸付期間内であれば、返済回数や1回あたりの返済金額の制限はありません。

ゆうちょ銀行のフリーローンに代わる「貯金担保自動貸付け」。

審査不要ですぐに借り入れができますが、ゆうちょ銀行に貯金があることが必要でしたね。

そもそもゆうちょ銀行に口座を持たない人は、手続きの時間と手間がかかってしまいます。

「ゆうちょ銀行に口座がないけれど、すぐにお金を借りたい」という人も多いでしょう。

そんな時には、消費者金融の利用がおすすめです。

以下にご紹介する消費者金融は、どこも大手の金融業者。

実績があり、金融庁にも登録されていることから、安心して利用できますね。

それでは、それぞれの消費者金融について詳しく見ていきましょう!

プロミスは、手厚いサービスが魅力的な人気の大手消費者金融です。

プロミスが独自に公表している審査通過率は、大手消費者金融の中でトップ!

学生やパート・アルバイトでも、融資を受けることが可能となっています。

審査に不安を感じている人も一度、チャレンジしてみる価値がありますね!

気になる金利も17.8%と他の大手消費者金融と比べて低めに設定されています。

金利が高いと返済時の負担が大きくなってしまうので、低金利なことは嬉しいですね。

審査にかかる時間も短く、最短3分で審査完了!

調査の結果、大手消費者金融の中で即日融資できた人の割合が最も高かったのがプロミスです。

急に出費の予定ができてしまった・・・という人は、プロミスの利用を検討してみてください。

プロミス 公式サイト

アイフルも即日での借り入れが可能です。

申し込み後、最短18分で融資を受けることができるのは心強いですね。※

さらにお急ぎの場合、Webから申し込み完了後にフリーダイヤルに電話しましょう。

申し込み状況にもよりますが、優先的に審査の対応をしてもらうことができますよ。※※

※申込状況によってはご希望に添いかねます。

※※フリーダイヤル:0120-337-137(対応時間:9:00~21:00)

アイフルはほかの消費者金融と違い、銀行系グループの傘下に入っていません。

審査はアイフル独自の基準で行われるため、他社で審査落ちした人にもチャンスがあります。

また、消費者金融を利用することを職場に知られたくない人も多いでしょう。

そんな時は、在籍確認の電話の代わりに、書類での対応ができるか確認してください。

相談次第では、書類による確認に変更できるようです。

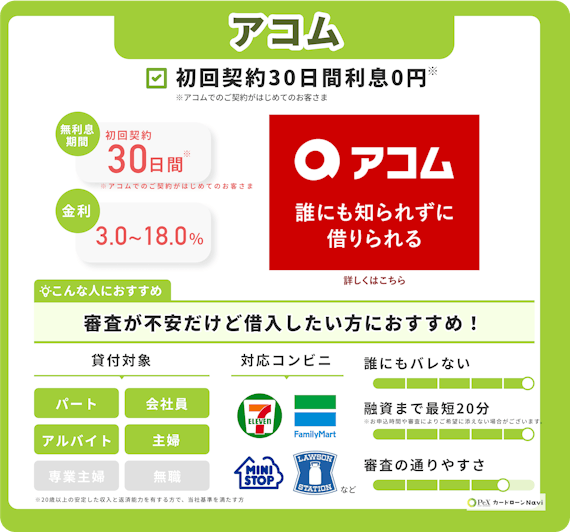

アコムは全国で約156万人に利用されている大手消費者金融です。

アコムが特におすすめなのは、消費者金融で初めて借り入れする人です。

24時間対応の相談ダイヤルでは、オペレーターが親身に相談に乗ってくれますよ。

利用者のサポートが充実してので、初心者でも安心して利用できますね。

また、契約時に無料でクレジットカードを発行できるのも大きな特徴です。

ローンの審査と同時にカードの審査もしてくれるので、面倒な手続きが不要!

ただし、カードはリボ払い専用なので、利用の際には注意してくださいね。

アコム 公式サイト

SMBCモビットは、返済額200円ごとに1円相当のVポイントが貯まります。

貯まったVポイントは買い物に使うことも、返済にあてることも可能ですよ。

また、SMBCモビットは、在籍確認を電話から書面に変更できることを公言しています。

他の大手消費者金融は公言していないものの、相談すれば書面で対応可脳なことも・・・。

ですが、企業側が公言していることで、より問い合わせのハードルは下がりますね。

一方で、無利息期間が用意されていない点は大きなデメリットと考えられます。

レイクはWebからの申し込みをすると、無利息期間が60日間になります。

大手消費者金融の無利息期間は、多くの場合30日間。

レイクは2倍の長さがあるため、利息を最小限に抑えることができますよ。

さらに、5万円までの少額借り入れなら、無利息期間は最大180日間に延長されます。

「急な出費で少しだけ手持ちのお金が足りなくなった・・・」という場合、助かりますね。

Web申し込みなら最短15秒で審査結果を確認することも可能!

融資まで最短25分と借り入れまでがスピーディーなことも大きな魅力です。

消費者金融にも様々な特徴がありましたね。

借り入れを行う際、重視するポイントは人それぞれです。

あなたにとっての最適な消費者金融会社はどこでしょうか?

おすすめ消費者金融について、さらに詳しくランキング形式でご紹介している記事がこちら!

どの消費者金融を利用すべきか迷っている人は、ぜひ参考にしてくださいね。

次に、ゆうちょ銀行のフリーローンや貯金担保自動貸付けについてのよくある質問をご紹介!

今回ご紹介する質問は、以下の5つです。

ゆうちょ銀行では、直接的なフリーローンの取り扱いが終了しました。

2025年現在、フリーローンに代わる商品として「貯金担保自動貸付け」があります。

ゆうちょ銀行でフリーローンを借りたいと思っていた人は、貯金担保自動貸付けの利用を検討してはいかがでしょうか?

貯金担保自動貸付けとは、定額貯金や定期貯金を担保に借り入れができるサービスです。

フリーローンと同様、借り入れしたお金の使い道は自由に決めることができます。

利用するためには、ゆうちょ銀行の総合口座で定額貯金または定期貯金を行っていることが必要です。

貯金担保自動貸付けは、審査を受けることなく利用することが可能。

その理由は、定額貯金・定期貯金を担保としているため、もし返済が難しくなった場合にも貯金で補填できるからです。

そのため、借入限度額が貯金額の90%までという制限があります。

貯金担保自動貸付けの返済期限は、借り入れの日から2年間。

この期間内に返済が未完了の場合、 総合口座の定額貯金・定期貯金は強制解約されます。

強制解約された定額貯金・定期貯金は、借り入れ金の返済や利子の支払いに使われますよ。

そして、返済後に残ったお金は、通常貯金の口座に振り込まれることになります。

返済は、ゆうちょ銀行の口座にお金を預入することで完了します。

借り入れ金だけでなく、利子分の金額も預入することを忘れないよう注意しましょう!

貸付期間の満了が近づくと、自宅に郵便でのお知らせが届きます。

きちんと確認して、支払い期限を過ぎることがないように対応しましょう。

担保定額貯金は預入期間 6カ月経過後に自由満期となり、最長10年間の預入ができます。

10年が経過した後は、預入金及び利子が通常貯金へ自動的に預入されますよ。

今回の記事では、ゆうちょ銀行のフリーローンについてご紹介しました。

フリーローンに代わる「貯金担保自動貸付け」や、おすすめの消費者金融についても詳しくご説明してきましたね。

最後に、今回の記事のポイントをまとめてみましょう。

ゆうちょ銀行における直接的なフリーローンの取り扱いは終了

フリーローンの代わりに「貯金担保自動貸付け」がある

貯金担保自動貸付けは金利が低く、審査なしで即日の借り入れが可能

利用条件として、ゆうちょ銀行に口座があることが必要

貯金担保自動貸付けが使いにくい場合は、大手消費者金融がおすすめ

大手消費者金融には、プロミス、アイフル、アコム、SMBCモビット、レイクなどがある

ゆうちょ銀行でのフリーローンの取り扱いは終了しています。

フリーローンの利用を検討していた人にとっては、残念な結果となってしまいました。

しかし、代わりに登場した「貯金担保自動貸付け」も魅力的な商品です!

特に、金利が0.25%〜0.5%と低いこと、即日借り入れ可能なことは大きなメリットです。

既にゆうちょ銀行に口座を持っている人、定額貯金や定期貯金をしている人は、ぜひ活用してみてください!

ゆうちょ銀行の口座を持っていない人、貯金担保自動貸付けの限度額では足りない人は、大手消費者金融の利用も検討するのがおすすめです。

それぞれの消費者金融の特徴を精査し、自分にピッタリの借り入れ先を見つけてくださいね。