100万円を低金利で借りる方法はある?6つのおすすめな方法と注意点を解説

「100万円借りたいけど方法がわからない」「今すぐ100万円が必要だけど何をすればいいかわからない」「お金を借りたいけどできるだけ低金利がいい」そのような人必見!結論、年収300万円以上ある人なら100万円をすぐに借りられる可能性があります。

この記事では、それぞれのニーズに合ったおすすめの借入方法を6つ紹介しています。返済シミュレーションも紹介しているので、ぜひ参考にしてください。

先にチラ見せ!100万円借りるのにおすすめなカードローン

-

即日でバレずに借りるならプロミス!

最新審査通過率ランキングNO.1※

※22年9月時点

-

フリーローンで選ぶなら金利年1.9%~14.5%で利用できる楽天銀行スーパーローン!

この記事の監修者

【結論】迷ったなら30日間利息無料のプロミスがおすすめ!

-

初回契約なら30日間利息無料

-

今ならVポイント最大1,000ポイント付与

-

最短3分※で借り入れ可能!即日融資率※は80%超!

※お申込み時間や審査によりご希望に添えない場合がございます。

※【アンケート概要】

調査人数:534人(無効:79票)

調査方法:インターネット調査(クラウドワークス)

「明日までに現金が必要…」「できるだけ安くお金を借りたい…」そんな人には金利17.8%で即日融資可能なプロミスがおすすめです。

プロミスなら24時間いつでもスマホから申し込み可能。最短3分※で審査が完了するので、家賃やカードの引き落としなど、急ぎで現金が必要な人にはピッタリといえるでしょう。Webからの申し込みなら、審査通過後、最短10秒程度で口座に振り込んでもらえるので、外出不要ですぐに借り入れできますよ。

Web完結なので郵送物もなしにできるため、職場や家族に利用がバレる心配もありません。

※原則電話による在籍確認なし

公式サイトでは、申し込みだけでなく審査・返済シミュレーションもできるため、気になる人はぜひチェックしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

100万円を借りるのにおすすめの6つの方法

今回は、100万借りる方法を6つ紹介します。それぞれどんな人におすすめなのか、以下の表で比較していきましょう。

|

借入方法 |

銀行カードローン |

消費者金融カードローン |

目的別ローン |

ビジネスローン |

おまとめローン |

ろうきん |

|

金利(年) |

10.0〜14.5% |

〜15% |

1.9〜約7.0% |

3.1%〜18.0% |

3.0%〜17.8% |

約2.0%〜9.8% |

|

借入までにかかる時間 |

最短翌営業日 |

最短即日 |

最短翌営業日 |

最短即日 |

最短即日 |

2週間 |

|

借入限度額 |

10万円〜900万円 |

1〜800万円 |

1000万円 |

1000万円 |

800万円 |

500万円 |

|

メリット・デメリット |

・消費者金融と比べ上限金利が低め |

・最短即日融資が可能

|

・金利を大幅に抑えられる

|

・事業資金を借入できる

|

・複数社からの返済を1本化できる

|

・金利を大幅に抑えられる

|

|

借入が向いてる人 |

・100万円を自由な用途で使いたい人 |

・急ぎで100万円借入したい人 |

・100万円の用途が決まっている人 |

・100万円を事業資金に活用したい人 |

・100万円の返済に追われていて苦しい人

|

・時間がかかってでも金利を抑えて100万円借り入れたい人 |

|

詳細 |

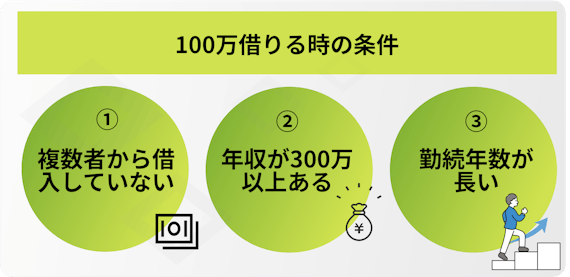

100万を借りる条件は大きく分けて3つ!

100万円を借りる方法を紹介する前に、まず100万借りるための条件を大きく分けて3つ紹介します。「自分でも100万借りる方法はある?」「100万借りると金利はどうなる?」と疑問に思っていませんか?

まず100万借りることが可能か、以下の条件から照らし合わせてみましょう。

複数社から借り入れをしていない

他社からの借り入れがあることだけを理由に審査に落とされることはありません。しかし、銀行カードローンの審査は厳しい傾向にあります。複数社から借りている人は比較的審査に通過しやすい消費者金融で借りることをおすすめします。

他社からの借り入れ件数が2~4件の場合は消費者金融を利用しましょう。5件以上の借り入れがある方はおまとめローンがおすすめです。

年収が300万以上ある

100万借りるには年収いくら必要なの?と思っている人もいるでしょう。総量規制により、貸金業社がおこなう貸し付けは、ご本人の年収の1/3を超えてはならないと法により、定められています。

そのため、100万借りる場合は300万円以上の年収が必須です。しかし、1/3まで借りられるというわけではなく、利用者の返済能力に合わせて貸付額は決まるため注意が必要です。

一方で、不動産ローンやマイカーローンなど総量規制対象外の貸付もあります。利用者が日常的におこなう借り入れとは異なり、高額で返済が長期的にわたるものです。多重責務に陥る危険性が低いので総量規制の対象外になっています。

勤続年数が長い

転職したばかりの人や勤続年数が半年以内と短い人は、審査に通過する確率が減ってしまいます。「この人は本当に仕事を続けていけるのか?」と思われ、各カードローン会社が求める「安定した収入」という部分で不利になってしまうので注意が必要です。

必ずしも転職したら審査に通らないわけではありませんが、金属年数が長い人に比べて不利な傾向にあることを把握しておきましょう。

銀行カードローン|低金利で抑えて100万借りたい人におすすめ

金利をなるべく抑えて借りたいなら、銀行カードローンがおすすめ。また、繰越し返済も自由に行えるためあなたのライフスタイルに合わせた返済プランを立てることが可能です。

また、目的別ローン・ビジネスローンとは違って、お金の使い道が自由なのも大きなメリットと言えますね。※事業生資金を除く

金利を抑えて100万借りたい人におすすめ銀行カードローンを5選ご紹介します。

-

「金利の低さ」「融資限度額の高さ」「融資までのスピード」「サービスの充実度」などが優れているカードローン

- 楽天銀行スーパーローン|最短翌日に融資を受けられる

- 三菱UFJバンクイック|審査がもっとも早い銀行カードローン

- 三井住友銀行カードローン|来店不要でWeb完結!忙しい人におすすめ

- auじぶん銀行カードローン|利用明細の送付なし!バレたくない人におすすめ

- みずほ銀行カードローン|上限金利が14%と低金利

銀行カードローンを検討していない人はおすすめ消費者金融までスキップ!

①楽天銀行スーパーローン|最短翌日に融資を受けられる

楽天銀行スーパーローンは楽天銀行が提供するカードローンです。楽天銀行スーパーローンのメリットは、融資が受けられるまで最短翌日と比較的早めに借りられます。

また、楽天銀行専用アプリから必要書類をアップロードできるのでスマホだけで申し込みが完了します。来店が不要なので家族や職場の人に気付かれにくいです!

楽天会員のランクに応じて審査が優遇される場合があります(※)。楽天会員で審査に不安を抱えている人は要チェックですね。また融資時間は最短翌日とかなり短く、すぐにお金を借りたい人におすすめです。

(※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。)

楽天銀行スーパーローン 公式サイト

➁三菱UFJバンクイック|審査が1番早い

三菱UFJバンクイックの運営会社は三菱UFJ銀行です。バンクイックは職場への電話確認をなしにできる方法があるため仕事の同僚にバレにくいのが魅力。

申し込みの際にバンクイックに電話し、「職場への電話確認をなくしてほしい」と伝えると追加書類での審査に切り替え可能です。

「絶対に職場への連絡をなしにできる」というわけではないので注意してください。

また、バンクイックは銀行系カードローンのなかでも審査スピードが早いのもメリット。スピード重視したい人も安心して利用できます。

③三井住友銀行カードローン|来店不要でWeb完結! 忙しい人におすすめ

消費者金融と比べた場合、上限金利が低めな三井住友銀行カードローン。

三井住友銀行カードローン最大のメリットはお申し込みからご返済まですべてWeb完結ができるところ。ほかの銀行カードローンでは来店が必須のところも多いなか、三井住友銀行カードローンでは来店の必要がなく、手軽に借りれます。

忙しく、なかなか来店ができない人には便利ですね。

三井住友銀行カードローンは全国の三井住友銀行ATM・提携コンビニATM(ゆうちょATM、ローソン銀行ATM、セブン銀行ATM、イーネットATM)であれば手数料が無料となるので出費を抑えれます。

お近くの銀行・ATMで手数料無料で借り入れ・返済※ができるのは大手メガバンクならではのメリットです。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行カードローンでは返済日や返済方法、期日を任意で選択できるのも魅力の1つです。給料日の次の日を返済日に設定したい!という人には便利ですね。

また、三井住友銀行カードローンでは返済額は毎月2,000円からで無理なく返済計画が立てれるのでおすすめです。

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

三井住友銀行カードローン 公式サイト

④auじぶん銀行カードローン|利用明細の送付なし!バレたくない人におすすめ

auじぶん銀行カードローンでは、auじぶん銀行の口座がなくてもご利用可能なうえ、ATM手数料がかかりません。全国各地にある銀行なので手軽に利用でき、忙しい人には便利です。

毎月返済額が1,000円から可能で、無理なく返済計画を立てることができるのもメリットです。

auじぶん銀行カードローン 公式サイト

⑤みずほ銀行カードローン|上限金利が14%と低金利

みずほ銀行のメリットは金利が低いことです。上限金利が14.6%とほかの銀行カードローン会社よりも低く設定されています。なるべく金利を抑えて100万借りる方法を探している人にはピッタリですね。

また、みずほ銀行はWeb完結ができるうえ、お金を借りるまでのプロセスがシンプルなことも魅力です。普通預金講座とキャッシュカードを兼用できるので、家族や友人にバレにくいでしょう。

はじめて借りる人でもかんたんにお申し込みができるのも魅力です。

カードローン利用者のなかで家族や知り合いにバレてしまう1番の原因は、カードが見られてしまうことがほとんどです。カードレスならバレる心配がないので安心ですね。

みずほ銀行カードローン 公式サイト

消費者金融|即日で100万円借りれる

スピード重視する人には、消費者金融がおすすめです。消費者金融は、最短即日で融資を受けられます。ただし、高額融資を受けにくいこと傾向にあるので注意してください。

消費者金融は、銀行と違い大口融資をあまりおこなわないため、初回から100万借りるには収入が高い、勤続年数が長いなどの条件が揃っている必要があります。

自由な用途で100万円利用できることや最短即日で借り入れられることから、おすすめの借り入れ方法です。

- プロミス|金利が最も低い

- アイフル|借り入れがバレたくない人向け

- アコム|審査が不安な人向け!審査通過率トップクラス※

- レイク|無利息期間が最も長い

- JCBカードローンFAITH|年利1.30~12.50%と低金利でお得に借り入れたい人向け

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

ここでは、おすすめ消費者金融を5選ご紹介します。

➀プロミス|融資スピードが早い

プロミス最大のメリットは融資スピードが早いことです。最短3分で審査が完了し、審査に通れば最短10秒でお金を口座に振り込んでくれ、スピーディに対応してくれます。

お申し込みから借り入れまでWeb完結でカードレス対応しているため、カードが見つかってしまい、周りの人に知られる可能性が低いです。

誰にも知られずに借り入れしたい人は要チェックです。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、融資スピードや、初回ご利用翌日から30日間無利息など、サービス充実のカードローンとして高い人気と満足度があります。口コミなどの評判が気になる人は安心してお申し込みできますね。

プロミス 公式サイト

➁アイフル |借り入れがバレたくない人向け

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフルは職場への電話確認や郵送物がないため、職場の人に怪しまれたり、明細などの書類の送付で家族にバレにくいのが魅力です。

とくに急いでいる人はWeb申し込み直後にアイフルに電話すると優先して審査してくれます。今すぐにお金がほしい方は電話してみてください。

はじめての利用なら30日間の無利息期間があるのでぜひ申し込みを検討してみてはいかがでしょうか。

アイフルは他社と違い、銀行系のグループに所属しておらず、独立系です。そのため審査も独自の方法で行なっているため、他の消費者金融機関で一度審査に落ちたことある人はアイフルに申し込むことをおすすめします。

アイフル 公式サイト

③アコム| 審査が不安な人向け!新規契約数No.1※のカードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムは、審査通過率が大手消費者金融のなかでもかなり高いです※。ほかの消費者金融で審査落ちした人は、アコムでもう一度お申し込みしてみてはいかがでしょうか?

また、アコムはじめての利用者なら24時間オペレーターと電話相談ができます。ほかの大手カードローン会社は、土日や夜の時間帯はチャットサポートだったりする中、アコムでは24時間電話での相談ができるのが最大のメリットです。

100万借りるのがはじめてで、不安が募る人にはアコムでの借り入れをおすすめします。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコムの運営会社は三菱UFJファイナンシャルグループで、会員数は151万人と大手カードローン会社の中でトップを誇ります。口コミも多く、安心して利用したい方はアコムがおすすめです。

アコム 公式サイト

④レイク| 無利息期間が最も長い

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

レイク最大のメリットは無利息期間が長いことです。Webでお申込み・ご契約、ご契約額が50万円以上なら365日間金利がゼロもしくはWebお申込み、ご契約額が50万円未満で60日間金利がゼロがあります。

一気に返済できるめどが立っている人や、なるべく利息を抑えたい人にはお得なカードローン会社です。

100万借りるなら「60日間金利がゼロ」がお得ですね!

Web申し込みなら最短15秒で審査完了し、最短25分で借り入れできます。今すぐお金がほしい!っていうときには便利ですね。

レイクの運営会社は新生ファイナンシャルグループで会員数は83万人と他の消費者金融のなかで第3位です。メリットも多く、手軽にお申し込みができるのが魅力です。

レイク 公式サイト

⑤JCBカードローンFAITH|年利1.30~12.50%と低金利でお得に借り入れたい人向け

JCBカードローンFAITHは上限金利は12.50%と消費者金融よりも圧倒的に低く設定されています。

金利をなるべく抑えて100万借りる方法を探している人は要チェックですね。

JCBカードローンFIATHでは主要コンビニ・金融機関・クレジットATMは利用手数料が3回まで無料です。なるべく出費を抑えたい人にはうれしい情報ですね!

返済パターンが消費者金融よりも少ないのが唯一の懸念点。毎月10日が返済日に設定されており、「給料日の次の日を返済日に設定したい」という方は少し不便かもしれません。

また、融資スピードは消費者金融よりも多少劣るため、スピード重視の人は消費者金融でのお申し込みを推奨します。

JCB CARD LOAN FAITH 公式サイト

目的別ローン|100万円の使い道が決まっている人

100万借りる目的が明確なら、銀行カードローンよりも低金利に借りれる目的別ローンを利用しましょう。たとえば、マイカーローンや住宅ローンなどさまざまな用途に合わせてお得に借り入れできるローンが存在します。

銀行ではそれぞれ用途に合った目的別ローンが用意されており、代表的な物はには以下のとおりです。

では順番に解説していきます。

①住宅ローン

住宅ローンとは、マイホームの購入資金を金融機関から借りることです。使用用途は限られており、ほかのものには利用できません。住宅ローンはほかのカードローンと比べて金利が低く設定されているため、お得に100万借りることができます。

住宅ローンを利用できる使用用途は以下のとおりです。

- マイホーム購入資金

- 新築・改築・増築

- 引越し費用

- リフォーム費用

- 火災保険料

- 仲介の手数料

- 低地の買収資金

- 水道加入金

- 担保関連費用

住宅ローンの金利は全部で3種類あります。住宅ローンは返済期間が長く、金額が大きいものがほとんど。住宅ローン選びには失敗したくないですよね。

それぞれ「金利のタイプとその特徴」と「どのような人がどの金利タイプに向いているか」の2点を順番に解説していきます。

変動金利

変動金利は社会全体の経済活動に合わせて金利が上がったり、下がったりするタイプの住宅ローンです。半年に一度金利が見直されるため、景気が良く、経済状態が上昇している時は返済額が増える恐れがあります。 しかし、ほかの金利タイプと比べて金利が低く設定されているところがメリットです。固定期間選択方金利

固定期間選択方金利は利用開始時に一定期間の間だけ金利が変わらないタイプの住宅ローンです。金利が固定される期間は2年、3年、5年、10年と1個人に合ったやり方でローンが組めるのがメリット。固定期間選択型金利は一定期間の間、金利が上昇するリスクがないので金利変動のリスクを避けたい人におすすめです。固定金利

固定金利は借り入れから返済終了まで金利が変わらないタイプの住宅ローンです。毎月の返済額が完済まで一定なので返済計画が立てやすくいのが魅力です。また、経済状況が上昇し、返済額が増えることもないのでリスクを背負うことはありません。しかしほかの金利タイプと比べて金利が高く設定されているのが唯一の懸念点です。

しかし、返済期間や経済状況の上がり下がりなどもふまえて一概に「固定金利は高い」とは言えないでしょう。

住宅金融支援機構の調査では全体の73.9%が「変動金利」を選ぶことが判明しました。ここ20年ほど経済活動は降下しており、低金利なので変動金利が人気です。

➀横浜銀行住宅ローン

横浜銀行は2020年12月に設立100 年を迎えた歴史のある大手メガバンクです。横浜銀行ではWeb申し込みが可能で、スマホ1台で簡単に借りれます。

また、横浜銀行住宅ローンは対面相談が可能です。マイホーム購入では不動産会社を選んだり、保険に加入したり、借り入れ先を検討したりなど、さまざまな知識が必要になります。

横浜銀行住宅ローンでは、対面で専門家の意見やアドバイスを受けれるので大きなトラブルを避けられます。

一個人の状況に合わせたアドバイスをしてくれるので安心して借り入れができますね。

申し込み範囲が、神奈川県と東京の1部に限定されているのが唯一の懸念点。全国どこでも利用できるサービスではないので、あらかじめ確認しておきましょう。

➁みずほ銀行住宅ローン

みずほ銀行は日本3大メガバンクの1つです。みずほ銀行住宅ローンのメリットは、ほかのメガバンクと比べて金利が低いところ。金利の低さを重視するなら要チェックですね。

また、みずほ銀行住宅ローンは子育て応援サービスが設けられているのも魅力です。

しかし、20歳未満の子どもがいることが条件なので気を付けてください。

みずほ銀行住宅ローンは全国にあり、こちらも対面で専門家との相談が可能です。「どの金利タイプが私に合う?」「この仕組みをもっと詳しく知りたい!」など疑問や不安を抱えている方におすすめです。

みずほ銀行カードローン 公式サイト

②マイカーローン

マイカーローンとは車の購入資金をディーラーや金融機関から借りるローンです。マイカーローンは車の購入だけではなく、さまざまな使用用途が用意されています。以下のとおりです。

- 新車や中古車の購入

- 車検・定期点検・修理費用

- 車の修理代

- 車の整備にかかる費用

- 車と同時に購入するオプションなどの費用

マイカーローンは大きく分けて金融系と信販系のローンの2種類があります。ローンの種類によって審査の方法や金利に大きな違いがあるので、希望に合ったローンを選ぶことが重要です。それぞれの「特徴」と「どのような人におすすめなのか」を順番に見ていきましょう。

銀行系|マイカーローン

銀行系マイカーローン最大のメリットは金利が2~4%とほかのマイカーローンに比べて低いことです。また、返済中でも車の所有権は利用者にあるため、車のカスタマイズや売却など自由に行えます。 多くの魅力はありますが、審査が厳しいことが注意点。他社からの借り入れがあったり、勤続年数が少ないなど、安定収入がないと判断された場合、審査にとおりません。また、自身で手続きする必要があるので気を付けましょう。信販系|ディーラーローン

ディーラーローンは車を購入したディーラーで申し込めます。金利は4~8%と少し高めなのが懸念点ですが、銀行系マイカーローンよりも審査にとおりやすいというメリットがあります。銀行系マイカーローンの審査に落ちてしまった人におすすめです。ディーラーローンは審査スピードが早く、手続きはすべてディーラーや中古車販売店がおこなうため手間がかからないのも魅力の1つです。

金利が安くなるほど審査が厳しくなる傾向にあることに注意しましょう。

マイカーローンの金利は「固定金利」と「変動金利」の2種類があります。

固定金利は契約から完済まで金利が変わらないことが特徴です。借り入れときに返済計画を立てたい方や、金利が上昇するリスクを心配せず安心して借り入れしたい人におすすめです。

変動金利は景気によって半年置きに金利が上がったり下がったりすることが特徴です。毎月の返済額は一定ではありませんが、金利が固定金利より安く設定されているのが魅力です。

不景気が続いている今、利用者の7割が変動金利を選択し、非常に人気です。

➀千葉銀行マイカーローン

千葉銀行は千葉県を主要に合わせて179店舗のお店を構える大手金融機関です。車の購入費だけではなく、車検や自動車保険と幅広く利用できるのが最大のメリット。

また、お申し込みから契約までWeb完結ができるため、スマホ1台でお手軽にお申し込みできるのも魅力です。

しかし、お申し込みから融資受け取りまで最短で2週間ほどかかるので注意してください。

千葉銀行カードローン 公式サイト

➁横浜銀行マイカーローン

横浜銀行の運営会社はコンコルディア・フィナンシャルグループ横浜が拠点の銀行です。新車購入にしか利用できないため、注意が必要です。

しかしWeb登録ならお申し込みから借り入れまですべてスマホ1台で完結でき、お手軽に利用できるのが魅力です。最大金利は2.55%とほかの銀行よりも低く設定されており、融資時間も最短7日と早いのがメリットです。

なるべく早く融資を受けたい!っていう方にはピッタリです。

横浜銀行 マイカーローン 公式サイト

③教育ローン

「こどもの入学金が払えない」「授業料が高くて払えない」と困っている方は、教育ローンで100万借りる方法があります。教育ローンは、教育費や学費などを目的とするローンのことです。

利用できる人は限られており、高校・大学・専門学校・短期大学などの教育機関に就学する子どもがいる保護者のみが申し込めます。

利用範囲は金融機関によって、ばらつきはありますが、以下のような使用用途でご利用可能です。

- 入学金

- 授業料

- 教材費(教科書や授業で使うパソコンなど)

- 制服代

- 在学のための住居費用

- 修学旅行費用

- 通学費用

- 学生の国民年金保険料

利用範囲は広く、さまざまな使用用途があります。

教育ローンは「民間教育ローン」と「教育一般貸付」(国の教育ローン)の2種類があります。それぞれの「特徴」や「どのような人におすすめなのか」を順番に解説していきます。

民間教育ローン

民間教育ローンはお金の使用用途の自由度が高く、銀行や信用金庫、労働金庫など多くの民間金融機関で取り扱われています。融資までの受け取り時間が短いのが魅力です。民間教育ローンは、基本無担保・無保証人で利用できますが、学費が高額な人向けに有担保で金利が低く、高額な融資にも対応しています。教育一般貸付(国の教育ローン)

国の教育ローンは、日本政策金融公庫の融資制度「教育一般貸付」があります。金利は1.71%と低く設定されていることが魅力です。また、金利タイプは固定金利で、返済期間は最長で18年と、一般の金融機関よりも非常に長いのが特徴。国の教育ローンは、350万円が借入れ限度額で、融資受け取りまでに2週間から1か月の時間がかかるので注意しましょう。

在学中でも進学先が決まる前でも申し込みが可能です。受験先がある程度決まった段階で申し込みと審査を終わらしておくのがおすすめします。

教育一般貸付の場合は、銀行にある日本政策金融公庫代理店、日本政策金融公庫の支店、日本政策金融公庫の公式ホームページからお申し込みが可能です。

また、民間の教育ローンの場合は各銀行の公式サイトから申し込みできます。

教育ローンを利用するなら以下の2選がおすすめです。

➀auじぶん銀行カードローン

auじぶん銀行カードローン 公式サイト

auじぶん銀行カードローンは、auじぶん銀行の口座がなくてもご利用可能なことに加え、ATMを利用する際も手数料がかかりません。

毎月返済額が1,000円からというのも、auじぶん銀行カードローンのメリットです。

また、審査・融資が早いため、急いでいる人にも向いています。

auじぶん銀行カードローン 公式サイト

➁三菱UFJ銀行バンクイック教育ローン

三菱UFJバンクイック最大のメリットはお申し込みから契約まですべてWeb完結ができるところ。来店不要でお手軽に100万借りる方法です。また、月々1,000からの返済が可能なので無理なく返済計画が立てられるのもいいですね。

審査時間は最短1時間で、最短1週間で融資受け取り可能です。急ぎでお金が欲しい方は要チェックです。

④医療ローン

医療ローンとは、高額な治療費をうけるときに適応されるローンです。医療ローンの借り入れ先はクリニック・病院と提携している金融機関です。

医療ローンは医療保険に含まれない治療も適応され、使用用途は幅広いです。「自分のやりたい治療は医療ローン適応されるの?」と疑問に思っている方はいるでしょう。適応範囲は以下のとおりです。

- 治療費

- 入院費

- 美容整形

- 脱毛

- レーシック

美容整形など自己満足の治療であっても、医療ローンは適応されるのが魅力です。

医療ローンの金利は4〜10%です。最大金利が18%ほどの消費者金融よりも、圧倒的に金利は低く、低金利で100万借りられます。

また大手クリニックで医療手当を受けると金利がかからない場合もあります。100万借りるには2~3週間の時間がかかるので、注意してください。

なお、医療ローンは審査が厳しい傾向にあるので注意しましょう。また、転院する際に、返済金額を全額請求される場合もあるので注意が必要です。

できるだけ早く融資がほしい方や短期で返済できる方は医療ローンではなく、消費者金融での借り入れをおすすめします。

ビジネスローン|100万円を事業資金にしたい人におすすめ

事業資金を借りたい人におすすめなのはビジネスローンです。一般的なカードローンはビジネスに関する事業資金の借り入れできない会社が多いため、確実に事業資金を借りたい人はビジネスローンを利用しましょう。

また、ビジネスローンは即日融資が可能なため早急に事業資金が手に入ります。さらに、総量規制対象外なので年収が300万円以上ない人でも100万借りられるので要チェックです。

今回はおすすめビジネスローンを2選ご紹介します。

- アイフルビジネスファイナンス|即日融資が可能

- プロミス自営業ローン|借りた資金が自由に使える

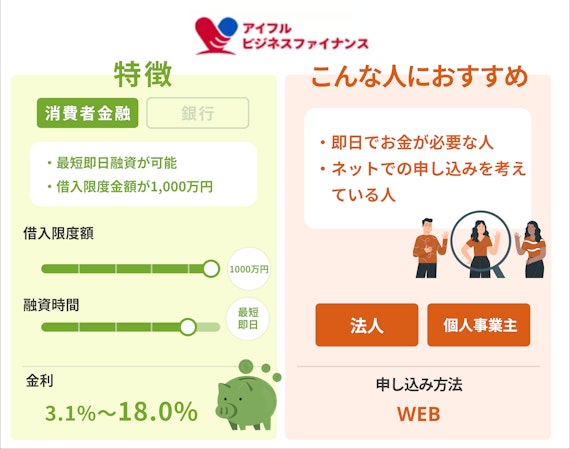

①アイフルビジネスファイナンス|即日融資が可能

アイフルビズネスファイナンスは、法人・個人事業主が利用でき、主に事業拡大や決算時などで利用している人が多いビジネスローンです。

また、アイフルが運営しているため、融資まで最短即日という速さで借り入れできるのも大きなメリットです。今すぐ事業資金が必要という人はぜひ利用してみましょう。

アイフルビジネスファイナンスは、赤字決算の場合でも現在の事業内容などを鑑みて融資をするか判断してくれるので審査が通るか不安な人は気軽に相談してみましょう。

アイフル 公式サイト

②プロミス自営業ローン|借り入れた資金が自由に使える

プロミス自営者ローンは自営者のがみ利用できるローンです。プロミス自営者ローンのメリットは審査スピードが早い点。審査が早いため最短即日に借り入れが完了します。

また、普通のビジネスローンは用途が事業資金のみですが、プロミス自営者ローンはプライベートな資金にも利用できるため使い道の幅が広いのも魅力ですね。

プロミス 公式サイト

おまとめローン|現在返済に追われている人向け

-

複数のローンを一本化するのが「おまとめローン」

-

1社のローンを他社に乗り換えるのが「借り換え」

「現在100万円ほど借りていて、返済を楽にしたい」という人や「複数の会社から100万円借りていて、支払いを1本化したい」という人におすすめなのがおまとめローン。

おまとめローンなら、現在よりも返済額が減る可能性がある上、複数者からの借り入れの返済先を1社にまとめれます。毎月の返済が辛い人や返済方法をもっと簡単にしたいと感じたらおまとめローンを使ってみてはいかがでしょうか。

今回はおすすめおまとめローンを2選ご紹介します

- アイフルおまとめMAX|リボ払い・銀行カードローンにも対応

- プロミスおまとめローン|現在のローンよりも低金利で借り入れ可能

アイフルおまとめMAX|リボ払い・銀行カードローンにも対応

アイフルおまとめMAXは他社のおまとめローンと違って、クレジットカードのリボ払い・銀行カードローンにも対応しているのが大きなメリット。さまざまな借り入れ先からの返済に追われている人にぴったりのおまとめローンですね。

また、アイフルおまとめMAXは今よりも低い金利で返済額を減らせると公式サイトに書かれていたため、現在より返済負担を減らしたい人も安心して利用できます。

アイフル 公式サイト

プロミスおまとめローン|現在のローンよりも低金利で借り入れ可能

プロミスおまとめローンも、現在の借り入れよりも金利を減らしてくれると公式サイトに明言しています。そのため、現在の借り入れ中のローンの返済が大きな負担になっている人におすすめ。

ユーザーを満足させるサポートやサービスが充実しており、顧客満足度が高いので安心して借り入れが可能です。

プロミス 公式サイト

↑リンク先はフリーキャッシング/レディースキャッシングの申込ページです。

ろうきん|金利を大幅に抑えたい人向け

100万借りる際金利を大幅に抑えたいなら、ろうきんがおすすめ。ろうきんは正式名称「労働金庫」で、会社員を対象に低金利で貸付を行っている非営利の金融機関です。

ろうきんを利用するには、以下の条件のうちどれかを満たしている必要があります。

- 労働組合の組合員

- 生協の組合員

- ろうきんの地域在住の会社員

地域によって金利は異なりますが、おおまかには年率2.0〜10.0%ほどです。ほかの金融機関と比べて非常に低金利ですがデメリットとして、借り入れまでに最低でも2週間ほどかかってしまいます。

そのため、上記の条件を満たしている人で、とにかく金利を抑えたいという人におすすめの借り入れ方法です。

100万円借りた後は?各返済シミュレーションを紹介

「100万借りた後はどうなるの?」「毎月どれくらいのペースで返していくの?」と不安に思っている方もいると思います。ここからは100万借りた時の返済シミュレーションをご紹介します。

銀行カードローンで100万借りる時の返済シミュレーション

銀行カードローンで100万借りた時の返済シミュレーションは以下のとおりです。

銀行カードローンで100万借りると金利は年10~12%ほどなので、3〜4年で返済するとしても月3万円前後しかかかりません。

そのため、銀行カードローンは無理なく返済したい人におすすめな方法です。

みずほ銀行カードローン 公式サイト

消費者金融で100万円借りる時の返済シミュレーション

ここでは、消費者金融で100万円借りた場合の返済シミュレーションを行います。

消費者金融で100万借りると、毎月の返済額は銀行カードローンよりも少し高めなものの3万円前後。

返済総額の差は約10万円程なので、スピード重視の人は消費者金融での借り入れをおすすめします。

おまとめローンで100万円借りた時の返済シミュレーション

ここからはおまとめローンで100万円借りた際の返済シミュレーションを行います。

おまとめローンの場合、他社からの借り入れ状況次第で金利が決まるケースが多いため、上記の金利よりも引き下がる可能性があります。

他社から高金利で借り入れしてしまった人はぜひおまとめローンを利用しましょう。

ケース別|100万円借入する方法をご紹介

ここからはケース別で100万借りる方法をご紹介していきます。

大学生・未成年で100万借りる方法はある?

基本、大学生で100万借りるのは難しいですが、アコムでは学生・未成年でも借り入れが可能です。審査通過率が消費者金融のなかで最も高いので大学生で100万借りる方法を探している人はアコムへのお申し込みをおすすめします。

アコム 公式サイト

また、24時間いつでも初回登録の方は電話相談が可能なのではんな方はアコムに電話してみてくださいね。

また、学校に通っていない未成年の方はプロミスにも申し込めます。

プロミスは審査スピードが非常に早く、審査に通過してしまえば受付から最短10秒でお金を口座に振り込んでくれます。

プロミス 公式サイト

学生の方はプロミスでの借入ができないので注意してください。

主婦で100万借りる方法はある?

主婦で100万借りたい方は配偶者貸付制度が利用できます。配偶者貸付制度とは配偶者と専業主婦本人の年収を合わせた世帯年収を基にお金を借りられる制度のことです。

ベルーナノーティスでは専業主婦ご本人の収入がなくてもお金の借り入れが可能です。

月々の返済は2000円からと、無理なく返済計画を立てれるのがメリットです。

女性オペレーターがいるなど、女性が安心して借りれるカードローンです。ぜひ検討してみてはいかがでしょうか?

100万円借りる際の注意点

100万円という大きな金額を借りる際には、計画性を持って行動することが大切です。以下のポイントを押さえて、安全に借り入れを行いましょう。

1. 必要以上に借りない

借り入れをする際は、必要最低限の金額を設定することが重要です。過剰に借りると、返済時の負担が大きくなり、家計を圧迫するリスクがあります。

理由

借入額が多いほど、利息の総額も増え、返済期間が長くなりがちです。例えば、100万円を借りた場合、金利15%で5年間返済する場合の利息は約43万円に達します。しかし、80万円であれば利息は約34万円となり、負担が大幅に軽減されます。

対策

借りる前に、具体的な使い道を明確にしましょう。また、返済計画を立てた上で、無理のない金額を設定してください。

2. 複数のローンを同時に申し込まない

一度に複数の金融機関へローン申請をするのは避けましょう。信用情報には、申請履歴が記録されます。

理由

短期間に複数の申し込みがあると、金融機関は「この人は資金繰りに困っている」と判断し、審査を通過しづらくなる可能性があります。この状況は「申し込みブラック」と呼ばれ、信用情報機関に不信感を与える原因となります。

対策

まずは1社に絞って申し込みを行い、審査結果を確認してから次の手を考えましょう。審査に通過する可能性が高い金融機関を事前に調査することも重要です。

3. 返済能力を超えた借入は避ける

返済計画が立てられない借入は避けましょう。延滞が発生すると信用情報に傷がつき、今後の借入やクレジットカード利用に影響を与える可能性があります。

理由

返済が滞ると、信用情報機関に「延滞情報」が記録されます。この情報は金融機関が共有するため、将来的に住宅ローンや自動車ローンの審査にも影響を及ぼします。また、延滞が続くと利息が膨らみ、返済総額がさらに増加します。

対策

月々の返済額が収入の20%を超えない範囲に抑えることを目安にしてください。また、金利の違いが返済総額に与える影響を理解し、複数の金融機関を比較した上で選択することが大切です。

低金利で100万借りるときは目的に合わせたローンを選ぶのがおすすめ!

ここまで100万を借りる方法を紹介してきましたが、結論からいうと自分の目的にあったローンを選びましょう。

ただし、100万を目的なしに借りたい場合は、消費者金融より上限金利が低い銀行カードローンを利用することで利息を抑えられる可能性があります。ぜひこの記事を参考にして、自分の目的に合わせた借入方法を探してみてください!

銀行カードローンは、すでに1件以上の借り入れがあると審査通過率が格段と下がってしまう傾向にあります。利用は1社に絞り、複数社から借り入れのある場合はおまとめローンを検討しましょう。