40代/女性

2025-07-14

スピーディーに借り入れできた

「消費者金融って結局どこがいいの?」と思っていませんか?この記事では、おすすめの消費者金融や各社の口コミ・利用者の体験談までプロが詳しく解説していきます。

おトクに借り入れする裏ワザもここだけに紹介するのでぜひ参考にしてみてください。

この記事の結論!

お得に借り入れするには口コミ・自分の借り入れ状況・返済計画をチェックしよう

中小消費者金融で選ぶならセントラル!大手と変わらない充実したサービス

1番人気なのはプロミス!即日融資・審査通過率が好評!

この記事の監修者

消費者金融を利用するなら、以下の大手5社がおすすめです。

大手消費者金融は利用者が多い分、口コミが豊富でサービス内容を判断しやすいのが利点です。無利息期間や融資スピード、審査対応時間などのサービス内容も、全体的に大手の方が優れています。

ただし、審査に通りそうにない方は、サービス内容よりも審査に通りやすそうかどうかで判断すると良いでしょう。

この項では、クラウドワークスで消費者金融の利用経験がある方にアンケートを取り、体験談を語っていただきました。

これから消費者金融を利用する方は、ぜひ参考にしてください。

利用者の情報

20代頃の話です。当時はギャンブルにハマっており金欠で、生活費を捻出するために消費者金融で思い切って借りてしまいました。

おかげで苦しい生活から脱することができましたが、逆により一層ギャンブルにハマってしまい、気づいたら借金が膨れ上がっていました。

さすがにヤバいと感じて、自分なりの返済計画を立てて何とか数年で返す事に成功。やはり、利用は計画的にしなければいけないと反省しました。

利用者の情報

借り入れをした理由は、生活費や税金の支払いのためです。平日の午前9時くらいにアイフルに申し込み、1時間ほどで借り入れできました。

借り入れした後は滞納してしまうこともあったのですが、電話で事情などを親身に聞いてもらい「毎月無理のない額でも大丈夫です」などと言われました。

厳しく請求されると思っていた分、対応の親身さや丁寧さに驚いたのが正直な感想です。今では無事に返済が終わり、消費者金融のイメージも変わって非常に感謝しています。

利用者の情報

知人や家族などからお金を借りられず、やむなしに消費者金融を利用しました。

最初は不安に感じていましたが、利用してみるとすごく便利でした。融資までに時間もあんまりかからず、返済もコンビニからできて周囲の目が気にならなかったのが良かったです。

ただ、金利が高いので返済が辛かったです。それでも大変便利に感じたので、これからもお金に困った際には消費者金融を利用していこうと思いました。

消費者金融は銀行のカードローンと比較して、次のような利点があります。

通常、ローンの審査には時間がかかりますが、消費者金融カードローンなら最短即日で融資を受けられます。急なイベントや旅行、冠婚葬祭などでお金が必要になった場合も、消費者金融なら対応しやすいでしょう。

とくに「アイフル」は融資スピードが非常に早く、最短18分※で融資を受けられるため急ぎの借り入れならぜひ申し込みましょう。

※お申込み時間や審査状況によりご希望にそえない場合があります。

アイフル 公式サイト

ローンは金利が高ければ高いほど、審査難易度が下がります。金利が高いと貸し手の利益が大きくなり、多少貸し倒れが発生してもリカバリーが効くためです。

消費者金融は銀行より高金利ですが、その分融資を受けやすい傾向にあります。とくに「アコム」は大手消費者金融のなかでも審査通過率がトップクラス※なため、審査に自信がない方は申し込みを検討しましょう。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコム 公式サイト

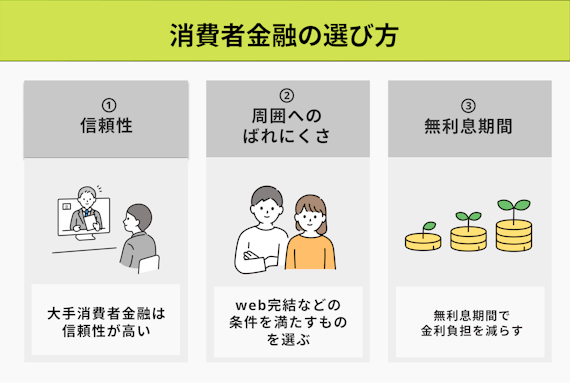

消費者金融には無利息期間もあります。借り入れ後すぐ返済すれば利息を支払わず借り入れ可能ですので、少額・短期の借り入れに適しています。

とくに「レイク」なら、初めての申し込&Web申込で最大365日間利息0円になるため、すこしでも利息を抑えたい方には非常におすすめです。

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

レイク 公式サイト

消費者金融は非常に便利ですが、次のようなデメリットも存在します。

消費者金融は金利の高さが最大のネックです。少額・短期の借り入れなら、無利息期間でカバーすることもできます。

しかし、返済が長引くと無利息期間も終わり、返済が長引いてしまう可能性もあります。消費者金融を利用するなら、きちんと返済プランを立てて申し込みましょう。

消費者金融は全体的に限度額が低い傾向にあります。個人向け融資に特化している分、初回から50万円を超えるような大口融資はまず受けられないでしょう。

とはいえ、大金を借りにくいのは銀行カードローンでも同じです。大金を借りたいなら、目的別ローンや不動産担保ローンなど、カードローン以外の方法を検討しましょう。

少しでも審査に通りやすい消費者金融を選ぶなら、以下のポイントを重視しましょう。

消費者金融は、まず信頼性の高い大手5社から選びましょう。

大手消費者金融は融資スピードや無利息期間、返済方法などのサービス内容が優れており、多くが銀行傘下に入っているため安心感があります。

とくに「プロミス」は、大手のなかでも人気・実績が高く女性専用窓口やアプリローンなどサービスも充実しているためおすすめです。

プロミス 公式サイト

家族や職場に借り入れを知られたくない方は、以下の要素が重要です。

大手消費者金融は、これらの条件をほぼ満たしています。とくに「アイフル」は融資スピードが早く、職場への電話を原則おこなわないため、バレずに借り入れしたい方はぜひ申し込みましょう。

アイフル 公式サイト

消費者金融の金利はどこもほぼ横並びですので、利息を抑えたいなら無利息期間を重視しましょう。以下は、大手消費者金融の無利息期間を比較した表です。

とくに「レイク」は消費者金融で最も無利息期間が長く、初めての申し込&Web申込で最大365日間利息0円になるためおすすめです。

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

お金を借りるときは必ず審査に通らなければなりません。審査への通りやすさを重視するなら、以下の8社から選びましょう。

※お申込み時間や審査状況によりご希望にそえない場合があります。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

それぞれの特徴をわかりやすく解説します。

プロミスは大手消費者金融のなかでも人気が高いカードローンです。その理由はスピーディーな審査や無利息期間などのサービスに加え、上限金利も他の大手消費者金融よりも0.2%低いため、全体的なスペックは高いカードローンと言えます。

ユーザーからの満足度に実績があるので、安心して借入したい方におすすめです。

続きを読む

申し込み後10分程度だったお思います。本当に審査がされているのか不安になるくらいの速さでした。

続きを読む

審査のスピードに関する口コミが多くありました。多くの人がすぐに借り入れを受けることができたようです。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

審査が不安ならアコムが最もおすすめです。大手消費者金融で審査通過率がよく、パートやアルバイトなど非正規雇用の方でも申し込みやすいでしょう。

また、大手ですので、契約の翌日から30日間は金利0円の初回利用30日間無利息サービスや融資スピードなどが優れているのもポイントです。審査通過率で選ぶなら、ぜひアコムに申し込みましょう。

アコム 公式サイト

WEB申請から審査結果までの時間は20分程度で恐ろしく早いなという感じがしましたし、審査結果到着から着金までも1時間もかかっていないのでスピードは素晴らしいと感じました。

続きを読む

申し込みから審査結果が届くまで40分程でした。ネット申し込みで楽天銀行への入金だったので全てネット上で完結出来ました。

続きを読む

アコムは申し込みがネットから完結し、スピーディに借り入れできたという口コミが多く見られました。

※お申込み時間や審査状況によりご希望にそえない場合があります。

※お申込時間や審査によりご希望に添えない場合がございます。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフル 公式サイト

急ぎの借り入れならアイフルがおすすめです。融資までの迅速さが売りで、申し込みから融資まで最短18分で完了します。

※お申込み時間や審査状況によりご希望にそえない場合があります。

大手消費者金融で唯一銀行傘下に入っていませんが、その分審査の対応に関しては柔軟なのがメリットです。今すぐお金が必要な方は、迷わずアイフルを選びましょう。

アイフル 公式サイト

申し込みから審査までが異常に早くこんなにスムーズにいくのかと思うほど早かったです。申し込みから借入まで1時間ほどで完了しました。当日に返済しないといけない物があったので即日融資までの早さが助かりました。

続きを読む

申し込みをするとその10分後くらいに先ず電話がかかってきて、その電話の後30分くらいで審査結果のメールが届いたので、非常に迅速でした。

続きを読む

アイフルは審査がスピーディで、ほとんど待たずに借り入れできたと評判でした。

アイフル 公式サイト

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは周りに知られたくない人におすすめです。職場への在籍確認の電話を書類に替えられ、郵送物も一切ありません。

審査の時間は最短15分で非常に早いですが、無利息期間はないので注意が必要です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

事前にインターネットで申し込みを粗方済ませていたのですぐに対応してくれて当日中に借りることができた。

続きを読む

申し込みから審査結果まで約40分くらいで、振り込まれたのが1時間後くらいでした。電話連絡は無しです。

続きを読む

実際に電話連絡はなしにできるようです。職場の人にバレるのが心配な人は安心ですね。

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

レイクの最大の特徴は圧倒的に長い無利息期間です。初回利用の方は借り入れ額のうち5万円までは利息0円の場合と、借り入れ額全額60日間利息0円のどちらから選べられます。

消費者金融は高い金利がデメリットに挙げられますが、これほど充実した無利息期間があれば、負担を大きく減らせられます。

スマホから申し込んで、10分ほどで審査結果が表示されて、1時間後には希望した金額を借入れられました。

続きを読む

無利息期間に加えて、スピーディーな融資もレイクの魅力のようです。

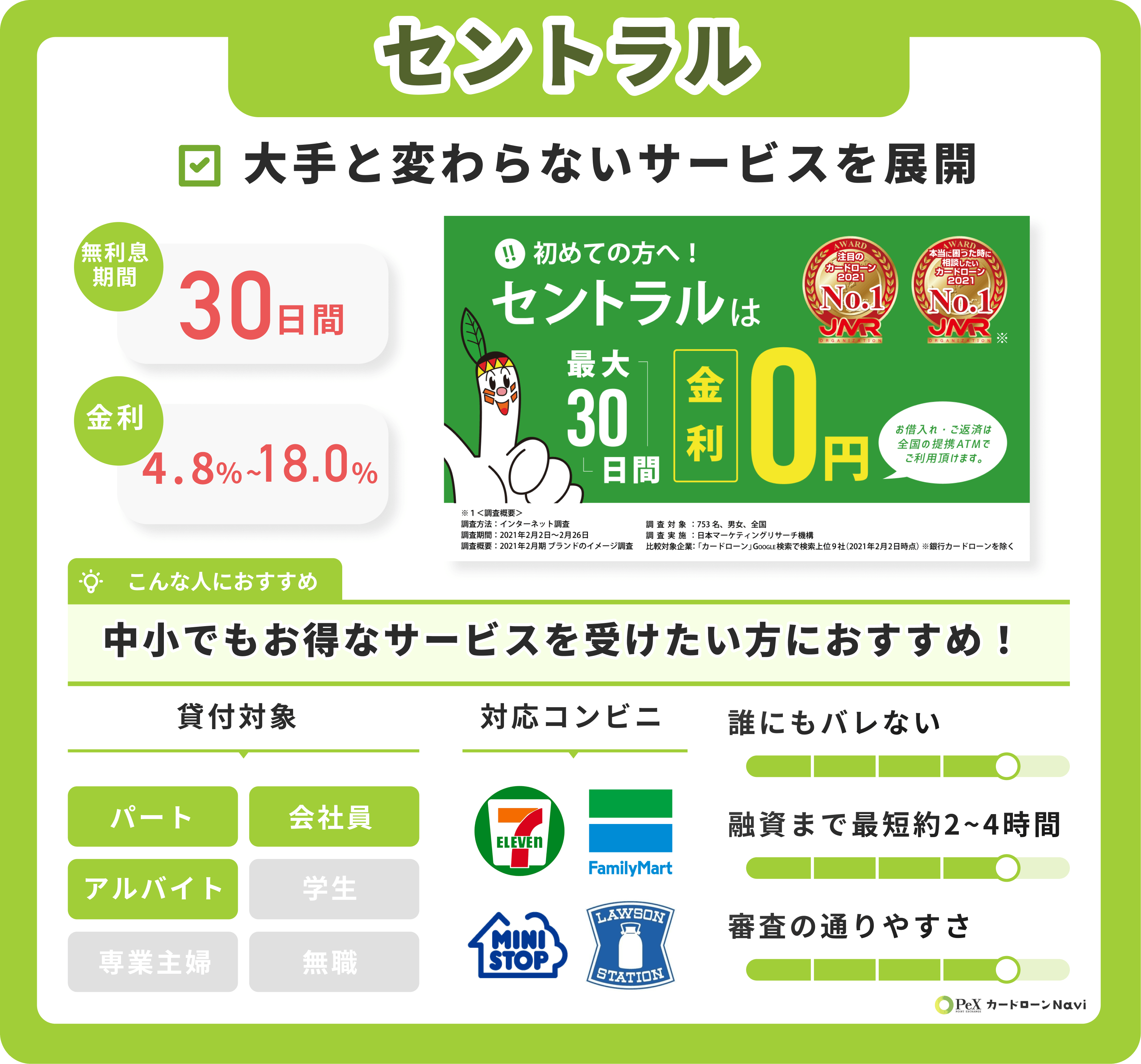

大手で審査落ちした方は、中小消費者金融のセントラルがおすすめです。大手と変わらないサービスを提供しており、14時までに申し込めば即日で融資を受けられます。

また、新規契約なら30日間の無利息期間もあります。アコムやアイフルで審査落ち経験があるなら、ぜひセントラルを検討しましょう。

セントラル 公式サイト

信用ブラックの方はフクホーを検討しましょう。一般的に、信用情報に傷が付いていると融資を受けるのは困難です。

しかしフクホーの審査では「現在の返済能力」を重視しており、信用ブラックでも収入が安定していれば審査に通る可能性があります。信用ブラックでどうしても借り入れしたい方は、フクホーを選びましょう。

フクホー 公式サイト

審査に不安があるなら、エイワもおすすめです。エイワでは対面でのみ審査を行っているため、ユーザーに寄り添った対応を受けられます。

また、スタッフが返済プランを一緒に考えてくれるという、対面審査ならではのサービスも魅力です。はじめての借り入れで不安がある方は、エイワに申し込みましょう。

エイワ 公式サイト

審査落ちを避けたい方は、手続きの流れも事前に把握しておきましょう。流れを大きく分けると以下の4つです。

消費者金融には以下のような申し込み方法があります。

消費者金融の利便性を活かすなら、ネットから申し込みましょう。ネットからの申し込みなら手間がかからず、周囲の人にバレるリスクもありません。

消費者金融で融資を受けるには、以下の「本人確認書類」が必要です。

また、借り入れ額が50万円以上(他社との合計が100万円以上)になる場合や収入の安定性が低い場合、以下の「収入証明書類」も必要になります。

在籍確認では、主に職場への電話によって行われます。消費者金融ではオペレーターが社名を名乗らない、非通知で電話するなどバレにくい工夫が行われており、周囲に借り入れがバレる心配はあまりありません。

どうしても心配なら、クレジットカードを作った、取引先から電話がかかってきたなどの言い訳を考えておきましょう。

在籍確認が無事済めば、あとは契約するだけです。消費者金融の場合、契約はネットで済ませられる場合が多く、ローンカード等の郵送物もないためすぐ借り入れできます。

ただし、前述の通り消費者金融は金利が高いため、借り入れ後は早急な返済を心掛けましょう。

消費者金融を賢く利用するには、以下のポイントを押さえておきましょう。

それでは順番に見ていきましょう。

利用者の口コミや評判に目を通しておきましょう。気になる消費者金融があったら、口コミや評価に目を通しておけば、審査に通りやすいかどうかわかります。

また、どのくらいの年収でいくら借り入れできたのか、どのくらいの時間で融資を受けられたのかなどの情報も参考になります。

返済計画を立てておきましょう。消費者金融は便利ですが高金利のため、無計画に利用すると莫大な利息を取られてしまいます。

カードローン公式サイトの「返済シミュレーション」を利用するのがおすすめです。借り入れ額や毎月の返済額を入力し、返済期間があまりに長くなるようなら借り入れ額を減らすなどして調整しましょう。

複数社借り入れはできるだけ避けましょう。複数の消費者金融から借り入れすると、返済状況が把握しづらくなります。

その結果なかなか返済が終わらず、複数社から利息を取られ続けるといった事態に陥ってしまいます。消費者金融は1社ずつ、それも計画的に利用しましょう。

ここからは、消費者金融や借入についてよくある質問3つを紹介します。

結論、複数社の借り入れは可能です。

しかし、「申し込み時点で延滞がある」「利用状況に問題があると判断された」場合などは、新たに契約するのはは難しいといえます。そのため、他社に申し込む前に現在の自分の借り入れ状況に問題がないかどうかを必ず確認しましょう。

結論、バレてしまうことはほとんどありません。多くの消費者金融が、申し込みから借り入れまでのすべてをWebで完結させられるサービスを提供しているためです。

しかし、「期日まで返済ができていない」「利用状況に問題があると判断される」場合は、郵送物・電話などで連絡がくるため注意しましょう。周りにバレずに利用するためにも、計画的な借り入れが重要です。

審査で確認されるポイントはおもに以下の3つです。

年齢

年収

他社での借入状況

おもにこの3つを見て、「利用者に返済能力があるかどうか」を審査されます。他社での返済が終わっていないと「返済能力がない」と判断される可能性が高いため、今ある返済は完済してから申し込みましょう。

消費者金融カードローンは、担保や保証人なしで借り入れできる方法です。利用限度額の範囲内で何度でも借り入れできます。

ただし利用には審査が必要ですので、サービス内容だけでなく審査への通りやすさも口コミでチェックしておきましょう。

▼おすすめの消費者金融

とくに「プロミス」は大手消費者金融のなかで最も審査通過率が高いため、審査が不安な方は積極的に利用を検討しましょう。

自分は実際に店頭で行っておりますが、審査や在籍確認などをしており、約30分もかかっておらず、すぐにカードもできてその場で融資を頂きました。かなり早い感じでした。