【最新版】低金利フリーローンおすすめランキング8選!審査や注意点も紹介

借り入れにおすすめなフリーローンを探している人必見!フリーローンは、カードローンと同じく多目的に使えるうえ、低金利なのが特徴。はじめての借り入れにぴったりです。

この記事では、フリーローンの特徴を紹介した後、低金利で人気のイオン銀行や三井住友銀行など7社のサービスを紹介。選び方や注意点についても解説しているので、ぜひ参考にしてください。

この記事をまとめると・・・・・・

-

金利重視で選ぶなら

最低金利14.5%の楽天銀行スーパーローン

-

長期的な借り入れなら

返済額が一定のauじぶん銀行カードローン

-

関東圏内に住んでいる人なら

アプリで返済できる横浜銀行カードローンも手

この記事の監修者

低金利フリーローンのおすすめ8選

ここからはおすすめフリーローンを8社紹介します。

①「楽天銀行」スーパーローン

楽天銀行はネット銀行ならではの低金利が人気。100万円未満では金利年14.5%ですが、カードローンでは年18%前後かかってくるので、お得さがわかります。また融資額が増えるほど金利が下がり、例えば350万円以上500万円未満では「年4.9%~年8.9%」に設定されています。

また、審査に必要な書類も少なく、アルバイトでも申し込みできるため手軽に申し込めるフリーローンの1つ。またコンビニATMで返済できる点も便利でしょう。

楽天銀行スーパーローン 公式サイト

②auじぶん銀行カードローン(じぶんローン)

auじぶん銀行は楽天銀行と比較されやすく、全国のコンビニATMが使えることや、手続きがオンライン完結するところは同じです。

auじぶん銀行独自のメリットは、給与が振り込まれる銀行口座から「auじぶん銀行」に一定額を自動入金できること。返済期間が長期の場合には、柔軟に他行を連結できるメリットは大きくなるでしょう。

③横浜銀行

横浜銀行カードローンは銀行ならではの金利で使いやすいので、ローン初心者におすすめ。金利は楽天銀行スーパーローンと同水準の年1.5〜14.6%(変動金利)で、アルバイトの方でも利用可能です。

また、以下の提携ATMであれば手数料が無料になります。

- 横浜銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- E-net(イーネット)

- イオン銀行ATM(返済不可)

※一部ATMを除きます

アプリからの返済も可能。銀行ならではの金利と使いやすさを重視したいなら、横浜銀行カードローンに申し込みましょう。

横浜銀行カードローン 公式サイト

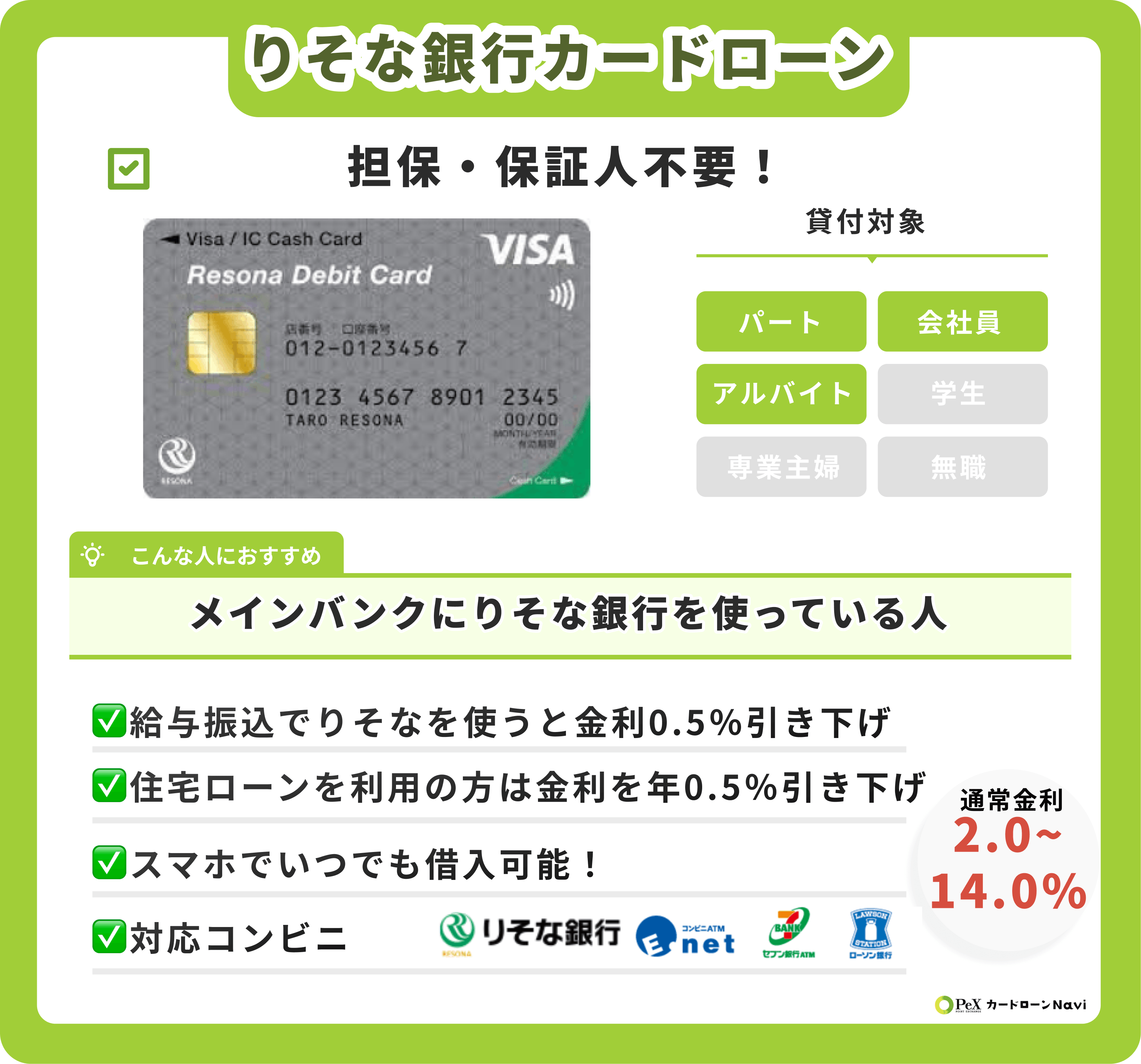

④りそな銀行

りそな銀行はおまとめローンとしての利用も歓迎しているフリーローンです。他社借入れの返済を目的にしていても、審査に落ちる心配はありません。

また審査後に「6.0%・9.0%・12.0%・14.0%」のいずれかに金利が明確に決まるため、返済計画を立てやすいこともメリットです。

⑤三井住友銀行

三井住友銀行は借入金額にかかわらず、2021年10月現在、年5.975%の低金利になっています。借入金額が少ない場合は、特に三井住友銀行を選ぶメリットが大きくなるでしょう。

また返済や手続きの利便性では大きなメリットはないものの、大手銀行ならではの安心感とサポートがあるのは魅力です。

⑥イオン銀行

口座引落を利用してなるべく早く返済し、利息を抑えたいならイオン銀行がおすすめです。

インターネットバンキングを利用すれば、1万円から1円単位で繰上げ返済が可能です。しかも手数料は一切かからないのもメリット。

⑦「百五銀行」百五多目的ローン・フリープラン(生活応援型)

百五多目的ローン・フリープラン(生活応援型)の魅力は、何といっても業界最安水準の金利3.7%です。通常金利の融資になったとしても、4.9%の低金利に設定されています。

ただし、百五銀行は営業エリアの三重県・愛知県全域、岐阜県・和歌山県の一部に住んでいる人しか利用できません。非常に条件がよいのにランキングが低いのはこのためです。

本記事は利用エリアが比較的広い金融機関だけを紹介しています。そのためもしかしたらお住まいの地域には、百五銀行と同じように低金利の地方銀行があるかもしれません。

⑧「千葉銀行」クイックパワー<アドバンス>

千葉銀行の最大の特徴は、最大15年間まで設定できる返済期間です。月々の返済額を減らして負担を減らしたい人におすすめ。

複数のローンをまとめる相談にも乗ってもらえるため、フリーローンをおまとめローンとして活用したい人にも向きます。

ここまでおすすめのフリーローンを紹介してきましたが、自分に合ったサービスを絞り込めない人もいるのではないでしょうか。そこでフリーローンの選び方について、次項から解説します。

自分に合った低金利フリーローン3つの選び方

自分に合ったフリーローンを選ぶには、次の3つを軸にするのがポイントです。

- 金利の低さで選ぶ

- 返済方法で選ぶ

- 「変動金利」か「固定金利」かで選ぶ

それぞれ詳しく解説していきます。

①金利の低さで選ぶ

同じ額のお金を借りるなら、トータルの返済額が少ないほど良いのは間違いありません。金利は1%違うだけでも意外と大きな差を生みます。

具体的に返済シュミレーションを使用して、計算してみましょう。

- 借入金額:100万円

- ボーナス支払い:なし

- 返済期間:6年

- 金利方式:固定

シミュレーションした結果は、以下のとおりです。

1%変わるだけで大体3〜4万円程度変わってくるのがわかると思います。たった4万円程度ですが、金額が上がったり、返済期間が伸びたりするだけで、さらに大きく差が開いてくるでしょう。

②返済方法で選ぶ

ほとんどのフリーローンの返済方法は口座引落です。特に銀行のサービスは、カードやATMによる返済ができない傾向にあります。

「コンビニATMで返済したい」「新しく銀行口座をつくりたくない」と考えているなら、オンラインサービスに力を入れている金融機関を選びましょう。

例えばauじぶん銀行なら、auじぶん銀行口座経由のATM返済が可能です。また楽天銀行スーパーローンは、楽天銀行キャッシュカードをつくると、提携ATMで返済できます。

利便性や金利面などを総合的に検討し、自分に合ったサービスを選びましょう。既に口座を持っていたり他のローンを利用していたりすると、金利が優遇されることもあります。

③「変動金利」か「固定金利」かで選ぶ

フリーローンには「変動金利」と「固定金利」の2種類があります。

変動金利とは、金融状況などに応じて金融機関が定めた周期で金利が見直されるタイプ。一方、固定金利は金利が固定されるタイプ。中間的なタイプとして、上限・下限が決まっている変動金利もあります。

メリット・デメリットをまとめたのが次の表です。

悩んだら固定金利を選びましょう。変動金利と違い、当初の返済条件より悪くなる可能性がないので低リスク。変動金利のほうが金利は若干低くなる傾向ですが、景気に合わせて増加する恐れがあるので、返済計画を立てづらいデメリットもあります。

フリーローン同士の比較だけでなく、カードローンを含めて検討したい人もいるのではないでしょうか。この場合、次項で解説するフリーローンとカードローンの違いを知っておくことが重要です。

フリーローン5つの特徴

フリーローンの特徴は次の5つです。

- 借入れは1度だけ

- 審査が厳しい

- 金利が低い

- 融資スピードが遅い

- 用途が決められていない

それぞれについて、詳しく解説します。

①借入れは1度だけ

フリーローンは必要なお金を一括で貸してもらう方式で、追加の融資は受けられません。この点はカードローンが契約限度内で、何度も借入れできるのと大きく異なります。

そのためフリーローンを利用する際は、必要な資金の総額を前もってシミュレーションしておくことが大切です。フリーローンは借入れと同時に毎月の返済額と返済期間が決まるため、お金にルーズな人向けのローンとも言えるでしょう。

②審査が厳しい

フリーローンはカードローンと比べて審査が厳しく、審査期間が長いのが特徴。その理由は、カードローンよりも金利が低いうえ、限度額が大きく返済期間も長くできるからです。

審査では安定収入があるか、過去に延滞や破産などの履歴がないかなどを詳しく調べられます。特に無担保のフリーローンでは、有担保より厳しく審査されます。

したがって、収入が安定していなかったり他のローンが残っていたりする場合には、フリーローンは不向きでしょう。

③金利が低い

フリーローンの金利はカードローンよりも低い傾向があります。下記は「楽天銀行」のフリーローンと、カードローンの「アイフル」を比較した表になります。

多くのフリーローンでは金利年2.0~年15.0%程度、カードローンでは年2.0~年18.0%程度。最低金利は似たようなものですが、借りる金額が低いとなると最高金利での計算になるので、大きな差になるでしょう。

④融資スピードが遅い

フリーローンの申し込みから融資までの期間は大体1~2週間で、即日融資も可能なカードローンに比べてやや不便です。

フリーローンの融資スピードが遅い理由は、審査が厳しいから。所得を証明する書類の提出や、会社の在籍確認などで時間がかかってしまいます。そのためフリーローンを利用する際は、期間に余裕を持って申し込みをしましょう。

⑤用途が決められていない

フリーローンはその名のとおり、使い道が決められていないローンです。金融機関によっては多目的ローンと呼んでおり、自動車ローンや住宅ローンなどと違い、特定の目的に使う必要がありません。

そのため家具や家電の購入、子どもの教育費、歯の治療などさまざまな用途に使えます。ただ投資と事業資金には使えないので注意。たとえばFXや株式投資の取引や個人事業の資金に使うと、契約違反になります。

ではフリーローンの特徴を知ったところで、具体的におすすめの低金利フリーローンをみていきましょう。

フリーローンとカードローン3つの違い

フリーローンと同じく使用用途が自由なカードローンですが、以下の違いもあります。

- 追加融資の有無

- フリーローンのほうが金利は低い

- 返済方法の自由度が低い

それぞれについて、詳しく解説します。

①追加融資の有無

フリーローンでは追加融資はできませんが、カードローンでは利用限度の枠内で繰り返し追加融資を受けられます。フリーローンで新たに融資を受けたい場合は、全額返済して新規契約を結ぶことが必要です。

したがってフリーローンがおすすめなのは、まとまった額のお金を一度に借りたい人。一方、カードローンがおすすめなのは、融資を受けたい総額が決まっておらず、必要に応じてお金を借りたい人です。

②フリーローンのほうが金利は低い

フリーローンのほうが、カードローンより金利が低い傾向にあります。その分審査は厳しく、融資スピードも遅いですが、返済総額を抑えたいなら、やはりまずはフリーローンを検討しましょう。

一方金利が高くてもいいので早くお金を借りたいなら、審査が比較的緩く、即日融資にも対応している消費者金融系のカードローンが向いています。

③返済方法の自由度が低い

返済方法の利便性で比較すると、カードローンのほうがおすすめ。フリーローンは楽天銀行などの一部のネットバンクを除いて、返済方法は口座引落しが多いです。

一方カードローンは口座引落しに加え、ATM返済、振込返済、店頭窓口返済など複数の支払い方法が選べます。

ただし口座引落しには、預金残高さえあれば確実に返済できるメリットもあります。お金の管理に自信がない人は、給料日直後の引落に設定するのもいい方法でしょう。

フリーローンに関して理解も進み、利用イメージもつかめてきたのではないでしょうか。そこで次項では、いざフリーローンを利用するときによく浮かぶ疑問を紹介します。

フリーローンの審査で見られるポイント

フリーローンや、カードローン、クレジットカードの審査では主に2つのポイントを見れらています。詳しく見ていきましょう。

信用情報

他社での借り入れはないか、年収がいくらあるか、滞納や延滞の履歴がないか、どこに勤めているかなど借り入れする上で、いくらまでの借り入れができるかを審査しています。

もちろん、年収が高ければ高いほど審査に有利で、勤続年数が高い人や公務員の人は、収入が安定しているため審査に通りやすい傾向があります。逆に、滞納や延滞で信用情報に傷がついていると、お金を貸す信用がないと判断されて、審査落ちの原因になるため注意しましょう。

他にも、他社での借り入れがある人や、住宅ローン、マイカーローンを設定してすぐの人は審査落ちの可能があります。覚えておきましょう。

申し込み者の本人情報

信用情報以外にも、本人の属性が審査の対象です。本人の属性とは、年齢や家族構成、雇用形態などのこと。

年齢は、借り入れ後完済する年が何歳かを見られます。完済する年が、高齢になってそうなら今より信用が落ちるため、借り入れが難しくなります。また、配偶者や子どもがいる人は審査時にプラス要素となります。

他にも、持ち家の人は信用度が上がり、逆にパートやアルバイトなど、収入があまり安定していない雇用停滞だと、審査通過が難しくなります。

低金利フリーローンのよくある3つの質問

ここでは、次の3つの質問を取り上げます。

- デメリットはないのか

- 並行して2社以上申し込んでもいいのか

- フリーローンをおまとめローンとして利用できるか

それぞれついて、見ていきましょう。

Q1. デメリットはない?

A. 主に「融資まで時間がかかる」「追加融資を受けられない」「返済方法が限られる」の3つのデメリットがあります。

融資まで1~2週間かかるのはどの金融機関でも変わらないので、すぐにお金を借りたい人は別の方法を検討しましょう。

また追加融資を受けられないため、必要な金額をしっかり見積もることも大切です。一般的にフリーローンの利用が向くのは、引っ越し先での新生活の準備など、「多目的にお金を使うが総額を調整しやすいもの」です。

返済方法が限られてしまうデメリットを抑えるには、既に口座を持っている銀行を選ぶか、ネットバンキング系の金融機関を選びましょう。

Q2. 並行して2社以上申し込んでもいい?

A. 並行して2社以上申し込むことは可能です。

ただし複数社申し込んだことは、個人信用情報機関(CIC、JICC、KSC)を通じて金融機関に知られます。

そのため5社も6社も応募すれば、金銭面で切迫していると思われるリスクがあります。そう思われてしまっては次以降の審査に影響するでしょう。

一方2、3社なら条件のよい金融機関を探していると判断されるため、審査に大きな影響はありません。

Q3. フリーローンをおまとめローンとして利用できる?

A. フリーローンはおまとめローンとしても活用できます。

ただし用途が自由のフリーローンを他社借入れの返済に利用するだけなので、疑似的なおまとめローンと考えるべきです。フリーローンにまとめたことで、かえって平均金利が高くなってしまうケースがあることに注意しましょう。

金利を低くするとともに返済管理の手間を減らしたいなら、特化型の「おまとめローン」を選んだほうが安心です。これらは消費者金融や銀行が提供しています。

低金利フリーローンは用途が自由なので使い勝手がいい!

フリーローンはカードローンと同じく用途が自由でありながら、低金利なのが魅力です。オンラインで手軽に申し込めるフリーローンも多いので、検討してみてはいかがでしょうか。

金融機関を選ぶ際は、金利の低さ、返済方法、変動金利か固定金利かの3つに注目して探すと、自分にあったフリーローンをみつけやすくなります。