20代/女性

2024-11-29

女性が対応してくれて安心

金融会社からキャッシングするのって怖いイメージがとてもあったので、レディースキャッシングで女性が対応してくれて対応も丁寧だと言うのを口コミで見て決めました。途中入力とかわからないところがありましたが優しく教えてくれたのでよかったです。

「個人事業主はどうやって借入すればいい?おすすめの借入方法があれば知りたい人必見!経営や生活が苦しくても、ビジネスローンや信用金庫、公的融資などの方法でお金を借りることは可能です。

この記事では、個人事業主向けの借入方法や審査のポイントを解説していますので、ぜひご覧ください!

この記事の結論をちょい見せ

本当にお金が必要なら公的融資や信用金庫を利用しよう

審査通過のコツは借入額を低くすること

即日でバレずに借りるならプロミス!

最新審査通過率ランキングNO.1※

※22年9月時点

初回契約なら30日間利息無料

今ならVポイント最大1,000ポイント付与

最短3分※で借り入れ可能!即日融資率※は80%超!

※お申込み時間や審査によりご希望に添えない場合がございます。

※【アンケート概要】

調査人数:534人(無効:79票)

調査方法:インターネット調査(クラウドワークス)

「明日までに現金が必要…」「できるだけ安くお金を借りたい…」そんな人には金利17.8%で即日融資可能なプロミスがおすすめです。

プロミスなら24時間いつでもスマホから申し込み可能。最短3分※で審査が完了するので、家賃やカードの引き落としなど、急ぎで現金が必要な人にはピッタリといえるでしょう。Webからの申し込みなら、審査通過後、最短10秒程度で口座に振り込んでもらえるので、外出不要ですぐに借り入れできますよ。

Web完結なので郵送物もなしにできるため、職場や家族に利用がバレる心配もありません。

※原則電話による在籍確認なし

公式サイトでは、申し込みだけでなく審査・返済シミュレーションもできるため、気になる人はぜひチェックしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

個人事業主は、サラリーマンと比べて収入が不安定とみなされるため、借入が難しく悩んでいる方も多いでしょう。

そこで、ぜひ上記のような方法を検討してみてください。

それぞれ詳しく解説します。

もっともおすすめなのはビジネスローンです。ビジネスローンとは、法人や個人事業主を貸付対象とするローンで、事業立ち上げや運転資金を借り入れできます。

一言でビジネスローンと言っても、銀行やカード会社、貸金業者などが提供しており、サービス内容に差があるのも特徴です。

中でも、アコムやプロミスなどの消費者金融は融資までが早いため、手軽に借り入れできて便利だと言えるでしょう。

プロミス 公式サイト

銀行はもっともメジャーな借入方法で、大きく以下の3種類に分けられます。

一般的に銀行は審査が厳しく、借入のハードルは高めです。融資を受けるには、決算書などさまざまな資料を用意する必要があり、事業が安定していないと融資を受けられません。

auじぶん銀行カードローン 公式サイト

審査難易度を考えると、銀行よりも信用金庫に相談する方が賢明です。信用金庫は、地域の繁栄を目的とした金融機関です。銀行が大企業を取引先にしているのに対し、信用金庫は個人事業主・中小企業をメインの取引先にしています。

経営が苦しい場合などでも、親身に相談に乗ってくれるでしょう。

日本政策金融公庫では、個人事業主や法人をサポートしており、以下のような制度を活用できます。

「新規開業資金・新創業融資制度」では開業資金、「マル経融資」では設備資金や運転資金などを借入できます。

編集部:横山のコメント

審査は決して甘くないですが、新規開業の場合は相談する価値あります。

生活が苦しい場合はすぐに公的制度を利用することがおすすめです。

以下では、生活の救済を目的としている公的な制度を3つ紹介していきます。

求職者支援制度には、職業訓練受講給付金と求職者支援資金融資の2つがあります。

職業訓練受講給付金は、就職のための職業訓練を受ける人を対象に毎月にお金が休される制度です。限度は10万円と設定されていますので、求職中の人はぜひ利用を検討してみましょう。

また、職業訓練受講給付金だけでは生活費が足りない場合、求職者支援資金融資を利用すると追加で融資を受けられます。

給付ではなく融資なので返済が必要ですが、一時的な生活の再建には非常に役立つ存在です。

生活サポート基金とは、生活が苦しい人を対象に生活の再建の支援を行なっている一般社団法人です。

生活支援の一環として、主に一般の貸金業者に融資を断れた方を対象に融資も行っているため、審査が不安でも安心して一度申込みを行なってみることをおすすめします。

また、生活サポート基金は、無料で親切に生活やお金の相談に乗ってくれます。生活に困っている人、本当にお金がなくて苦しい人はぜひ相談してみましょう。

臨時特例つなぎ資金貸付制度は、生活の維持が難しくなってしまった離職者を対象とした制度です。

臨時特例つなぎ資金貸付制度のメリットは、審査なし・無利子・無担保で融資を受けられることにあります。

公的制度への申請が受理されているにも関わらず、融資までのお金がない方の生活をつなぐ制度であるため、国の制度として最初に利用する手段ではありません。

あくまで生活をつなぐ制度なので選択肢の1つとして覚えておくといいでしょう。

編集部:横山のコメント

いずれも申請しないと利用できないため、条件を確認した上で、給付・貸付を受けられないかチェックしておきましょう。

一時的に資金繰りが厳しい場合、ファクタリングを利用するのも手です。

ファクタリングとは、売掛金をファクタリング会社に売却して、手数料を差し引いた額を受け取れるサービスのこと。取引先から入金されるまでの間、資金繰りが苦しいなどのケースに役立ちます。

編集部:横山のコメント

ただし、ファクタリングには手数料がかかるため、多用すると余計に資金繰りが苦しくなってしまうため注意しましょう。

資金繰りの手段としては、クラウドファンディングも有効です。クラウドファンディングでは、自分の事業を「プロジェクト」として公開して出資者を募ることで、元手なしで資金調達できます。

以下は、主なクラウドファンディングサービスです。

編集部:横山のコメント

必ずしも出資者が集まるとは限らないため、再現性は高くないですが、一考の余地はあると言えるでしょう。

CAMPFIRE 公式サイト

個人事業主がお金を借りるなら、以下のようなビジネスローンがおすすめです。

それぞれの特徴をわかりやすく解説します。

自由に借入したいなら、プロミスが最適です。プロミスのビジネスローンは、他社と違って事業資金に限らず何にでも使えるため、より幅広い場面で活用できます。

編集部:横山のコメント

設備資金や運転資金だけでなく、生活に必要なお金も欲しい方は、ぜひプロミスに申し込みましょう。

\総合的に選ぶならプロミス/

金融会社からキャッシングするのって怖いイメージがとてもあったので、レディースキャッシングで女性が対応してくれて対応も丁寧だと言うのを口コミで見て決めました。途中入力とかわからないところがありましたが優しく教えてくれたのでよかったです。

続きを読む

女性でも気軽に借り入れができるという口コミとオペレーターも同じ女性で親身に対応してくれると聞いたからです。

続きを読む

プロミスはレディースキャッシングに対応しており、女性でも借入しやすいと好評でした。

プロミスはビジネスローンとしては珍しく使途が問われないため、より自由に借入したい方におすすめです。

\公式サイトはこちら/

※お申込時間や審査によりご希望に添えない場合がございます。

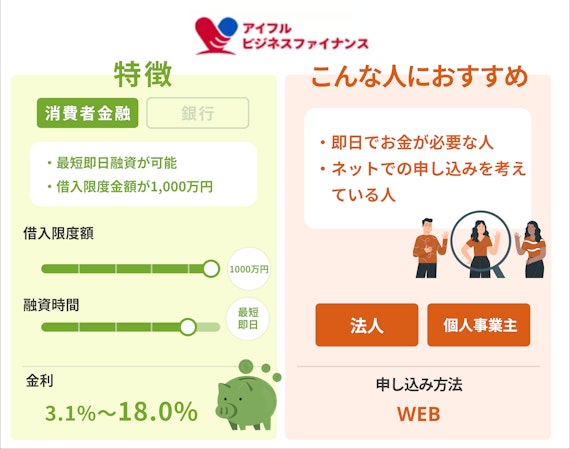

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフル 公式サイト

融資を急いでいるなら、アイフルがおすすめです。

アイフルは大手消費者金融で唯一、銀行傘下に入っていないため、審査に関して柔軟に対応してくれます。たとえば、「融資を急いでいる」とオペレーターに伝えれば、優先して審査を進めてもらうことも可能です。

編集部:横山のコメント

一刻も早くお金が必要な方は、ぜひアイフルに申し込みましょう。

\融資を急ぐならアイフル/

申し込みから審査までが異常に早くこんなにスムーズにいくのかと思うほど早かったです。申し込みから借入まで1時間ほどで完了しました。当日に返済しないといけない物があったので即日融資までの早さが助かりました。

続きを読む

手続きがスムーズでとくに待たされる感覚を持たない程度で済みました。

続きを読む

アイフルは審査がスピーディで、ほとんど待たずに借入できたと評判でした。

アイフルは即日融資が可能で、審査に関しても柔軟に対応してくれるため、融資を急いでいる方におすすめです。

\公式サイトはこちら/

アコム 公式サイト

審査が不安なら、アコムがおすすめです。アコムの審査通過率は、他のカードローンや銀行よりも高い※ため、収入が不安定でも資金調達できる可能性があります。

銀行や信用金庫などで融資を受けるのが難しい方は、ぜひアコムに申し込んでみましょう。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコム 公式サイト

WEB申請から審査結果までの時間は20分程度で恐ろしく早いなという感じがしましたし、審査結果到着から着金までも1時間もかかっていないのでスピードは素晴らしいと感じました。

続きを読む

申し込みから借り入れまで 1時間ぐらいで 20 万円借りることができました。申し込みに関しては分かりづらい部分などはなくすぐ融資していただいた感じでした。

続きを読む

アコムは申し込みがネットから完結し、スピーディに借入できたという口コミが多く見られました。

アコムは他社より審査通過率が良いため、審査に不安を抱えている方におすすめです。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコム 公式サイト

個人事業主がお金を借りるとき、どうしてもネックになるのが審査です。少しでも審査通過しやすくするために、上記のポイントを押さえておきましょう。

それぞれ詳しく解説します。

個人事業主は、サラリーマンと違って安定収入の証明が難しいため、収入証明書類が必須だと考えておきましょう。具体的には、「確定申告書」や「青色申告決算書」などが必要になります。確定申告のときに作成しているはずですので、必ずコピーを用意しておいてください。

なお、まだ1年目で確定申告書類を作成できていない場合、借入は難しくなります。

編集部:横山のコメント

この場合、公的融資や助成金などを活用するのが現実的だと言えるでしょう。

借入希望額はできるだけ少なめにしましょう。借入額が多いと、その分求められる返済能力が高くなるため、より慎重に審査が行われるようになります。その結果、審査落ちしてしまう可能性もあるでしょう。

編集部:横山のコメント

ビジネスローンの場合、後で増額することも可能ですので、必要最低限の額で申し込むようにしてください。

連絡先は極力固定電話にしましょう。ビジネスローン等で借入する際は、必ず在籍確認があります。連絡先を携帯電話にしている方も多いですが、固定電話にしておくと、実在する職場だと判断されやすくなるため有利です。

編集部:横山のコメント

とはいえ、固定電話をわざわざ契約するほどではないため、事務所に固定電話がある場合のみ検討してください。

プロミス 公式サイト

個人事業主が借入する際は、上記のポイントに注意しましょう。

個人事業主は、法人向けローンを利用できないため注意です。銀行などでは、企業向けに融資を行っているローンもありますが、個人事業主は融資を受けられません。ビジネスローン等を利用する際も、法人だけでなく、個人事業主が対象になっているか確認しておきましょう。

滞納や債務整理を行うと、信用情報機関に「事故情報」が登録され、いわゆるブラックリストに載ってしまいます。信用ブラックの状態では、まず審査に通らないでしょう。

金融機関からすれば、信用ブラックの人に貸付を行うのは非常にリスクが大きいため、多くのケースでは融資を見送られてしまいます。

コロナ禍で苦しんでいる場合、無理に金融機関を利用しなくても、助成金で解決できる可能性があります。制度を活用すれば、事業の安定性にかかわらず給付・貸付を受けることが可能です。

いずれも支給には期限がありますので、お住まいの役所などに問い合わせてみましょう。

プロミス 公式サイト

生活が苦しい場合、上記のような「減免制度」を活用すれば、直近の資金繰りが楽になります。

それぞれ詳しく解説します。

コロナ禍で収入が減った場合、特例として年金・国民保険料の減免が可能です。この制度は次のような方が対象となります。

(1)令和2年2月以降に、新型コロナウイルス感染症の影響により収入が減少したこと (2)令和2年2月以降の所得等の状況から見て、当年中の所得の見込みが、現行の国民年金保険料の免除等に該当する水準になることが見込まれること 引用:日本年金機構

コロナウイルス以外の理由でも年金・健康保険料の減免は可能ですが、コロナウイルスの影響によって減免する場合は、より簡単な手続きで済ませられます。

編集部:横山のコメント

ただし年金を減免する場合、減らした分だけ将来の支給額が減ってしまうため、あくまで応急処置として捉えておいてください。

新型コロナウイルスの影響を受け、水道光熱費の支払い猶予も受けられるようになりました。対象者は、緊急小口資金や総合支援資金を受けていて、それでも電気やガス料金の支払いが苦しい方です。生活資金が厳しいなら、電気やガスの事業者に申請しましょう。

コロナ禍で住宅ローンの支払いについての相談件数が大幅に増えたことを受け、減免制度が活用できるようになりました。いわゆる「債務整理」に含まれますが、通常の債務整理と違い、ブラックリストに載ってしまうことはありません。

また、弁護士の支援を無料で受けられる利点もあります。

編集部:横山のコメント

住宅ローンで家計が圧迫されている方は、ぜひ減免できないかチェックしておきましょう。

個人事業主がお金を借りるなら、ビジネスローンがおすすめです。銀行や信用金庫では、経営状況が苦しいと借入が難しくなりますが、ビジネスローンならより気軽に借入できます。

特におすすめなのは、以下の3社です。

編集部:横山のコメント

ビジネスローンは審査が必要ですので、経営状況が悪い場合は、公的融資も検討してください。

プロミス 公式サイト

編集部:横山のコメント

後ほどおすすめのビジネスローンについてまとめていますので、ぜひ参考にしてください。