男性 / 30代 / 借入額200万円

2025-07-14

プロミスの決めては安心感

インターネットの口コミが良好だったし、大手企業だった事で安心感があった事です。

おまとめローンや銀行カードローンなど、総量規制対象外となるサービスはいくつか存在します。

総量規制から外れると、年収の3分の1以上の借入が可能です。

この記事を読むことで、総量規制対象外の借入先や融資を受けられない場合の対処法が理解できます。

この記事の結論

総量規制を超えてもお金は借りられる

おすすめは銀行カードローン!

総量規制を超える借り入れは

返済能力を示すことが重要

おすすめは三菱UFJ銀行バンクイック

低金利&返済サポートが充実

この記事の監修者

初回契約なら30日間利息無料

今ならVポイント最大1,000ポイント付与

最短3分※で借り入れ可能!即日融資率※は80%超!

※お申込み時間や審査によりご希望に添えない場合がございます。

※【アンケート概要】

調査人数:534人(無効:79票)

調査方法:インターネット調査(クラウドワークス)

「明日までに現金が必要…」「できるだけ安くお金を借りたい…」そんな人には即日融資可能なプロミスがおすすめです。

プロミスなら24時間いつでもスマホから申し込み可能。

最短3分※で審査が完了するので、家賃やカードの引き落としなど、急ぎで現金が必要な人にはピッタリといえるでしょう。

Webからの申し込みなら、審査通過後、最短10秒程度で口座に振り込んでもらえるので、外出不要ですぐに借り入れできますよ。

Web完結なので郵送物もなしにできるため、職場や家族に利用がバレる心配もありません。

※原則電話による在籍確認なし

公式サイトでは、申し込みだけでなく審査・返済シミュレーションもできるため、気になる人はぜひチェックしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

記事の要約を編集部が動画で紹介しています。

文章を読むのが面倒な人はこちらからどうぞ!(音声はミュートのまま再生されます)

プロミスの公式サイトで詳細を見る

総量規制とは、貸金業者や信販業者からの借入を年収の3分の1までに制限する法律です。

総量規制は消費者保護の観点から定められた決まりであるため、貸金業者はこれに従わなければなりません。

総量規制対象外で借り入れできる方法は以下の5つです。

総量規制の対象にならないため、年収の3分の1以上借り入れできます。

おまとめローンとは、複数の会社のローンを利用していた人が、借り入れ先を一本化すること。

複数社で借りている金額を精算し、1社にまとめて返済を続けることができます。

おまとめローンは、お金を借りている人を救済するためのプランです。

複数の金融機関を利用している人や、多額の借り入れがある人が対象。

そのため、貸金業者が利益を目的としていません。

そういった理由から、総量規制の対象外として認められているのです。

まとめることで返済日や返済金の管理がしやすくなります。

また、金利が低いローンにまとめることで、支払い負担を軽減できたりするケースもありますよ。

消費者金融でおまとめローンを利用する場合、他社からの乗り換えになるため、総量規制ギリギリまで借りていたとしても審査に通りやすいので、複数社から借り入れがある人は利用してみましょう。

貸金業者とは、消費者金融や信販会社などで、銀行は貸金業者ではありません。

銀行カードローンなら、借り入れが年収の3分の1を超えても新規契約が可能。

また、金利が消費者金融よりも低い特徴があります。

しかし、2017年に金融庁から貸しすぎの指摘が。

そのため、自主規制により上限額を年収の2分の1、もしくは3分の1に制限しています。

総量規制以上の借り入れができるものの、ギリギリめで借りているのであれば審査落ちする可能性も。

少しでも審査に通過する可能性を高めるなら、消費者金融カードローンのおまとめローンを利用するのがオススメ。

金利を下げて返済を進めていく方が得策でしょう。

除外貸付は、総量規制の借入残高に算入されません。

そのため、総量規制とまったく関係なく借り入れができます。

具体的には、年収よりも価格が高く設定されている住宅や自動車といった高額商品のローンを組む場合に適用されます。

高額商品だと、上限額が年収の3分の1以下だとローンを組めなくなりますよね。

▼除外貸付の具体例▼

①不動産購入のための貸付け(いわゆる住宅ローン) ②自動車購入時の自動車担保貸付け(いわゆる自動車ローン) ③高額療養費の貸付け ④有価証券を担保とする貸付け ⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け ⑥売却予定不動産の売却代金により返済される貸付け

※参照:日本貸金業協会

自動車ローンや住宅ローンを組んで総量規制以上の借り入れをしていても、貸金業者などから融資可能。

しかし、注意点があります。

除外貸付は使途が決められており、借りたお金を自由に使えません。

借りたお金を自由に使いたいなら、例外貸付の利用がおすすめです。

例外貸付とは、すでに借りているローンの貸し付け条件よりも、利用者の負担を軽減できるローンのこと。

年収の3分の1を超える貸付が認められています。

前述した「おまとめローン」はこの例外貸付にあたります。

▼例外貸付の8つの具体例▼

①顧客に一方的に有利となる借換え ②借入残高を段階的に減少させるための借換え ③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け ④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け ⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要) ⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合) ⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。) ⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

※参照:日本貸金業協会

また、返済能力があると判断された場合のみに限り、専業主婦や個人事業主でも総量規制以上のお金を借りられます。

ただし、例外貸付は、総量規制の借入残高に算入されます。

他の融資は受けられなくなるので、注意しましょう。

配偶者貸付は、収入のない専業主婦/主夫でも融資を受けられる方法です。

専業主婦だけでなく、パートなどで収入がある兼業主婦も、配偶者貸付の対象です。

配偶者貸付は総量規制対象外ですが、配偶者の年収の3分の1までという制限があります。

そのため、実質総量規制によって制限されていると言えるでしょう。

パートなどで収入がある人は、夫婦の収入を合算した年収の3分の1の金額まで借り入れが可能です。

ただし、配偶者貸付は配偶者の同意が必要になるため、内緒で融資を受けるといったことはできません。

多重債務を抱えているなら、街金(中小消費者金融)のおまとめローンで借り入れをまとめると良いでしょう。

特におすすめなおまとめローンは、以下の3社です。

プロミス おまとめローン|融資までが早い

アイフル おまとめMAX|借入限度額が大きい

SMBCモビット| 融資までSMSで完結

それぞれどんな人におすすめかわかりやすく解説します。

早急におまとめしたい人はプロミスが良いでしょう。

プロミスは土日でも審査を行っており、申し込みから[@プロミス_最短審査時間]で審査完了します。※

そのため、スピーディーに融資を受けられるのです。

自動契約機では営業時間外の21時〜朝9時の間でも借り入れが可能。

おまとめローンという特性上、借り入れ件数が多い、金額が多いからといって審査で不利になることはありません。

プロミスはアプリから気軽に借り入れできるのが魅力。

しかしおまとめローンの場合、追加融資は受けられないため注意しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

インターネットの口コミが良好だったし、大手企業だった事で安心感があった事です。

続きを読む

プロミス 公式サイト「おまとめローン」

多額の借金をまとめるなら、アイフルに申し込むと良いでしょう。

アイフルのおまとめローンは、他の消費者金融と違って利用限度額が800万円と高めに設定されています。

そのため、借金額が大きくても対応可能です。

アイフルのおまとめローンは、銀行カードローンや、クレジットカードのリボ払いもまとめられるという特徴があります。

申し込み者の基準も緩く、20〜69歳で返済能力を有する人であれば申し込み可能。

パートやアルバイトで収入が安定しない人にも借りれた実績があります。

申し込みから借入まで1時間弱でとても速かったです。

続きを読む

\アイフル公式サイトはこちら/

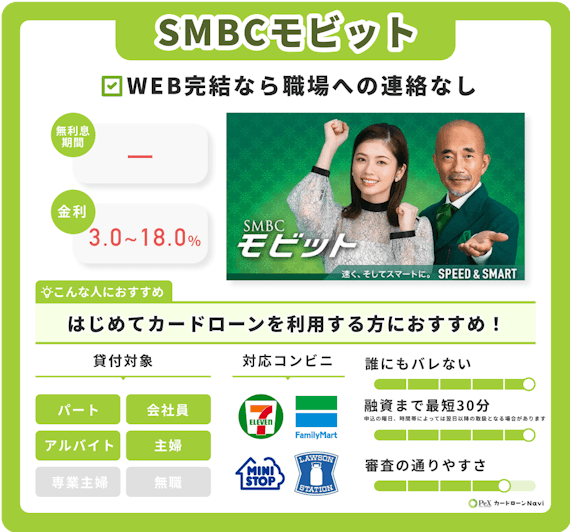

SMBCモビットは、審査結果をSMSで通知可能。

そのため、総量規制以上の借り入れしてもバレにくいと言えます。

他社では電話連絡が必要なところ、SMBCモビットは融資までオペレーターと話す必要がありません。

希望しない限り電話がことはないので、職場や家族にもバレにくいという点がメリット。

ただし、SMBCモビットのカードローンをすでに利用している人のみが対象なので注意が必要です。

街金(消費者金融)のおまとめではなく普通に借り入れしたいという場合は、銀行カードローンに申し込みましょう。

おすすめなのは以下の2社です。

それぞれの特徴をわかりやすく解説します。

三菱UFJ銀行バンクイックのメリットは、1.4~14.6%と低金利で利用できる点です。

消費者金融に比べ、3%以上低い上限金利で借り入れできるため、利息を抑えたい人におすすめ。

また、返済サポートが充実しているのもメリットです。

毎月の返済日の3日前になると、Eメールで返済のお知らせがあり、うっかりした忘れを防いでくれます。

三井住友銀行カードローンならWebで申し込みが完結※するため、気軽に申し込みできます。

本人確認書類の提出も、スマホのカメラを使って撮影するだけなので簡単です。

さらに、毎月の最低返済額が2千円※に設定されおり、ゆとりのある返済をしやすいカードローン。

返済額を抑えたい方におすすめです。

※普通預金口座がない場合でも、本人確認をオンラインでされた場合Web完結が可能です。

ただし、ご契約後にローン専用カード等が自宅に郵送されます。

なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

もともとの金利も消費者金融と比べた場合、上限金利が低めので、少しでも利息を抑えたいなら良い選択肢だと言えるでしょう。

総量規制を超えて借り入れする際は、以下の5点に注意しましょう。

それぞれ詳しく解説します。

総量規制を超えて融資を受ける場合、返済能力を示すことが非常に重要。

金融機関は、安定した収入があるかどうかを収入証明書で確認しています。

総量規制を超える借り入れとなると、貸し倒れリスクもあるので提出を必ずしなければなりません。

1社の借り入れ金額が50万円以上、または複数社の借り入れ合計金額が100万円以上のお金を借りる場合は、収入証明書の提出が義務づけられています。

審査をスムーズに進めるためにも、書類はあらかじめ用意しておきましょう。

源泉徴収票

支払調書

支払調書

青色申告決算書

支払調書

銀行やおまとめローンを3社以上申し込むのはやめましょう。

審査時にチェックされる信用情報には、クレジットカードやカードローンの申し込み履歴が記載されています。

複数確認できると申し込み先の貸し倒れの可能性が高まるため、審査に不利に働きます。

編集部:横山のコメント

信用情報は、CICやJICCといった信用情報機関に開示請求すれば、自分の情報を確認することが可能です。その際、1,000円の手数料が発生するので、お忘れなく。

正規の金融機関で借り入れできないからといって、闇金や個人間融資などの違法な貸付を利用してはいけません。

総量規制を守っている貸金業者は、公的に認可をもらっている業者です。

総量規制を超えるなど自由に貸し付けてくれる業者は、違法業者。

過度な取り立てや法外な金利を要求される可能性があります。

闇金:貸金業法を守らず貸付を行っている業者のこと。関わると恐ろしい取り立てを受ける危険性あり。

個人間融資:「個人間の営利目的の取引は禁止」という貸金業法違反している、非常にグレーな存在。

店舗以外でもやインターネットで申し込める闇金業者や、掲示板やSNSで連絡してくる場合も。

どうしてもお金が必要となっても注意しましょう。

また、個人間融資は、借り入れ後に法外な金利を要求される可能性があるので利用しないでください。

最悪泣き寝入りとなってしまう場合も少なくありません。

「審査激甘です」「審査なしで借りられます」このような甘い言葉に騙されないよう注意しましょう。

クレジットカードの現金化も絶対にやめてください。

ショッピング枠を換金するカードの現金化は、カード会社の規定によって明確に禁止されています。

規定を破ると強制解約になるリスクがあり危険です。

会員は、現金化を目的として商品・サービス等の購入等にクレジットカードご利用可能枠を利用することはできないものとします。

強制解約になると、クレジットカードが使えなくなるだけでなく、利用残高の一括返済を求められてしまうため注意してください。

クレジットカードの現金化は、違法ではありません。グレーゾーンなのですが、グレーゾーンであるがゆえに、強制解約以外にもリスクを伴います。

街金(中小消費者金融)もおまとめローンがあり、総量規制対象外で融資を受けられます。

ただ、街金は金利が高く、利息が増えやすいのが特徴。

大手消費者金融や銀行カードローンの審査に落ちてしまった時に検討しましょう。

総量規制で融資を受けられない場合、闇金やカードの現金化などの違法手段に頼るのはやめましょう。

困った時は、以下の方法で対処しましょう。

それぞれ詳しく解説します。

まずはいらない物を売りましょう。

リサイクルショップやフリマアプリで物を売れば、お金が借りられなくても資金を生み出せます。

リサイクルショップは買い叩かれやすい代わりにすぐ現金が手に入り、フリマアプリは高く売りやすい代わりにお金が入るまでに時間がかかります。

身内にお金を借りるのも良いでしょう。

親や友人からの借り入れは、営利目的でなければ違法ではありません。

▼身内にお金借りるメリット▼

お金のことで相談するのは、どうしても勇気がいるかもしれません。

しかし、破綻して迷惑をかけてしまうことを考えればずっとマシなはずです。

日雇いバイトやフードデリバリーなどで短期的に稼ぐのもおすすめです。

▼日雇い・デリバリーで働くメリット▼

近年では、好きな方法でお金を稼ぐ手段が増えてきていますから、借りるばかりでなく外で働いてみるのも良いでしょう。

忙しくて働く時間がない人は、副業収入を作るのも良いでしょう。

以下のような副業に取り組めば、長期的に収入を得られる可能性があります。

とはいえ、副業で収入を得られるようになるまでには時間がかかります。

あくまで長期目線で取り組みましょう。

総量規制によってこれ以上借り入れできず生活が厳しくなるという場合もあるはず。

その際は、最終手段として公的融資の利用を検討しましょう。

公的融資のなかでもとくに利用しやすいのが、生活福祉資金貸付制度。

貸付の対象に低所得者も含まれており、貸付利子が年1.5%または無利子と低めなのがポイントです。

なお、生活福祉資金貸付制度は、生活支援費・住宅入居費・一時生活再建費の3つで構成されています。

それぞれ貸付可能額や貸付条件が異なるため、厚生労働省のホームページで確認しましょう。

多重債務を抱えて苦しんでいるなら、債務整理も視野に入れましょう。

債務整理とは、借金を合法的に減らす手段の総称です。

▼債務整理の方法3選▼

債務整理をおこなうとブラックリストに載ってしまいますが、代わりに借金生活から解放されます。

気になる人は、ぜひ弁護士に相談してみてください。

総量規制対象外のお金を借りる方法は、以下の5つです。

例外貸付

除外貸付

おまとめローン

銀行カードローン

配偶者貸付

総量規制を超えて融資を受けるには、相応の理由が必要であることがほとんどです。

もし借金を抱え込んでいるなら、無理に借り入れするのはやめて、他の資金調達方法も視野に入れてください。

おまとめローンならプロミスがおすすめ!

プロミスは土日でも審査を行っており、申し込みから最短3分で審査完了します。※

そのため、スピーディーに融資を受けることが可能。

自動契約機なら営業時間外の21時〜朝9時の間でも借り入れができます。

おまとめローンという特性上、借り入れ件数が多い、金額が多いからといって審査で不利になることはありません。

プロミスはアプリから気軽に借り入れできるのが魅力。

しかし、おまとめローンの場合、追加融資は受けられないため注意しましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

以前は貸金業者によって際限なく融資が行われていましたが、自己破産者が続出したため、その対策として総量規制が導入されました。