【徹底比較】300万円借りる方法4選!必要な条件や書類について紹介

300万円借り入れたいから、良い方法を知りたい人必見!

300万円を借りるなら、比較的低金利で借りられる銀行カードローンが最もおすすめです。この記事では、おすすめの銀行カードローンや300万円借り入れた際の返済計画についてまとめました。借り入れ時の注意点なども紹介しているので、参考にしてください。

【結論】迷ったなら30日間利息無料のプロミスがおすすめ!

-

初回契約なら30日間利息無料

-

今ならVポイント最大1,000ポイント付与

-

最短3分※で借り入れ可能!即日融資率※は80%超!

※お申込み時間や審査によりご希望に添えない場合がございます。

※【アンケート概要】

調査人数:534人(無効:79票)

調査方法:インターネット調査(クラウドワークス)

「明日までに現金が必要…」「できるだけ安くお金を借りたい…」そんな人には金利17.8%で即日融資可能なプロミスがおすすめです。

プロミスなら24時間いつでもスマホから申し込み可能。最短3分※で審査が完了するので、家賃やカードの引き落としなど、急ぎで現金が必要な人にはピッタリといえるでしょう。Webからの申し込みなら、審査通過後、最短10秒程度で口座に振り込んでもらえるので、外出不要ですぐに借り入れできますよ。

Web完結なので郵送物もなしにできるため、職場や家族に利用がバレる心配もありません。

※原則電話による在籍確認なし

公式サイトでは、申し込みだけでなく審査・返済シミュレーションもできるため、気になる人はぜひチェックしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

「300万円借入するならどこが良い?」

「借入に必要な条件は?毎月いくら返していけば良いか知りたい!」

あなたにはこんな疑問はありませんか?

結論からお伝えすると、300万円借入するなら銀行カードローンがおすすめです。

当記事では、300万円を借り入れたいと考えているあなたのために、以下の情報について解説します。

- 300万円借りるのに必要な条件

- 300万円借りるのにおすすめの方法

- おすすめの銀行カードローン5選

なお、最もおすすめなのは「楽天銀行スーパーローン」です。

金利は年1.9%〜14.5%で、月々の返済は最低2,000円から可能なので長期借入になっても計画的に返済を続けられますよ。

迷っているなら、ぜひ楽天銀行スーパーローンに申し込んでみてください!

300万円借りたいときにおすすめの銀行カードローン5選

300万円借入したいなら銀行カードローンが最適です。

しかし、どの銀行で借入すべきか迷ってしまうと思いますので、この項ではおすすめのカードローンを5つだけ抜粋して紹介します。

それぞれどんな人におすすめなのか、順に見ていきましょう。

①三菱UFJ銀行カードローンバンクイック

300万円借入したいなら、バンクイックを選びましょう。

メガバンクである「三菱UFJ銀行」が提供するカードローンで、金利やサービス内容が優れています。当然、三菱UFJ銀行ATMと提携コンビニATMから気軽に返済可能ですので、利便性も高いです。

バンクイックなら、初めて借入する人に向いていると言えるでしょう。

②楽天銀行スーパーローン

最もおすすめなのが楽天銀行スーパーローンです。金利は年1.9%〜14.5%で、ネット申し込みが可能です。

また、融資スピードも最短翌日と非常に早く、総合的にみて非常に優秀なカードローンだと言えるでしょう。さらに、楽天会員ならランクに応じて審査が優遇されるというオマケ付きです。※一部例外あり

楽天会員もそれ以外の人も、迷っているなら楽天銀行スーパーローンに申し込んでみましょう。

楽天銀行スーパーローン 公式サイト

③三井住友銀行カードローン

消費者金融と比べた場合、上限金利が低めな三井住友銀行カードローン。

三井住友銀行カードローンの特徴は、書類提出や本人確認といった手続きをWeb完結できることです。

また、融資スピードは銀行カードローンの中でも比較的早めのため、最短当日※1に融資を受けられるという利点もあります。

さらに、毎月の最低返済額が2千円※2に設定されているため、月収が低めな方でもゆとりのある返済をしやすいカードローンと言えるでしょう。

※1申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

※2毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

④みずほ銀行カードローン

とにかく低金利なら、みずほ銀行カードローンです。

大手銀行のカードローンの中でも、特に金利が低めに設定されています。わずかな金利差ではありますが、返済が長引きそうなら検討の余地ありですね。

ただし、長期借入なら三井住友銀行も有力です。

したがって、返済計画を立てた上で両者で見積もりを取り、よりお得に借入できる方を選ぶと良いでしょう。

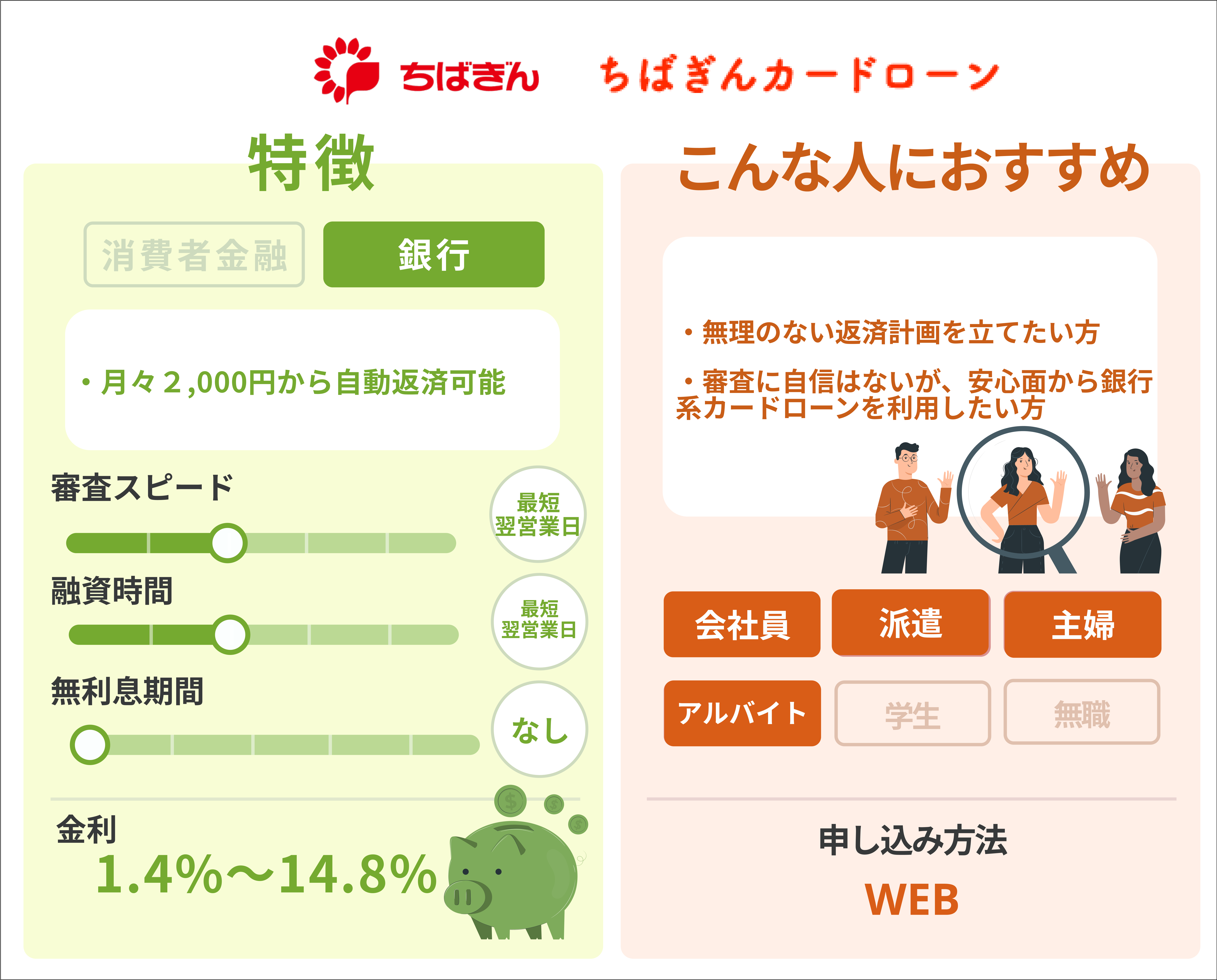

⑤ちばぎんカードローン クイックパワー

審査が不安ならちばぎんカードローンがおすすめです。

公式サイトには、パートやアルバイトでも利用できると記載されています。したがって、審査が厳しい傾向がある銀行カードローンの中では、比較的気軽に利用できるでしょう。

300万円は借りられないかもしれませんが、それでも融資を受けられる可能性は高いと言えます。

300万円借りたいときにおすすめな4つの方法

300万円借入するなら、次の4つの方法がおすすめです。

- 銀行カードローン

- 目的別ローン

- おまとめローン

- 有担保ローン

4番以外は全て銀行からの借入です。しかし、ローンの種類によって向き不向きがありますので、それぞれ詳しく解説していきます。

①銀行カードローン

使途が決まっていないならカードローンがおすすめです。

カードローンは、利用限度額の範囲内であれば何度も借入できます。繰越し返済も自由に行えるため、非常に自由度が高いと言えるでしょう。

しかし、ある程度の年収がないと借入自体できませんので、収入がそこまで多くない人は別の方法を検討しましょう。

②目的別ローン

先ほどとは逆に、使徒がはっきりしているなら目的別ローンがおすすめです。

目的別ローンには次のようなものがあります。

- 住宅ローン

- リフォームローン

- マイカーローン

- 教育ローン

- 医療ローン

- リゾートローン

目的別ローンは、カードローンより金利が抑え目です。また、不動産ローンやマイカーローンなどは長期返済が前提となっているため、年収が高くなくても借入できます。

ただし、審査や融資には時間がかかるため、緊急時の借入には向きません。

③おまとめローン

借り換えが目的ならおまとめローンを選びましょう。

複数の業者から借入している場合、管理が大変だったり、返済がいつ終わるのかわかりにくくなったりして、返済が余計長期化してしまいます。

そこでローンを1つにまとめれば、金利を下げつつ管理を楽にできるため一石二鳥です。

特に、消費者金融など高金利のカードローンで借入している場合、銀行のおまとめローンに借り換えることによって総支払額を大きく減らせるケースもあります。

当然ですが、カードローンと違って自由に借入することはできません。また、おまとめローンを利用すると、新しく借入するのは難しくなってしまう点にも注意しましょう。

④有担保ローン

不動産があるなら有担保ローンもひとつの手です。

有担保ローンを利用すれば、不動産を担保にして融資を受けられます。無担保ローン(つまりはカードローン)と違って審査も必要ありません。

ただし、自宅を担保にすると総量規制の対象となる点に注意です。

例えば、年収300万円の人が自宅を担保にして借入する場合、100万円までしか借入できません。

よって、300万円借りる目的で利用するのなら、事業用や投資用の不動産を持っている人向けになるでしょう。

300万円借りたいときに必要な条件

300万円を借入するには、安定した収入が必要最低条件です。

まず、貸金業者の場合は総量規制の問題があります。

総量規制とは、借入額を利用者の年収の3分の1までに定める法律のこと。貸金業者から300万円借入するには年収900万円以上が必要で、非常にハードルが高いです。

銀行カードローンなら総量規制の対象外です。

しかし、銀行は消費者金融よりも審査が厳しい傾向にありますので、銀行で借りるにしても900万円に近い収入は必要になるでしょう。

ただし、車や不動産など目的が定められているローンの場合は、その限りではありません。

見出し

300万円借りる際の金利&毎月の返済額

当然ですが、金利は毎月の返済額によって変わってきます。

借入の前には、まず毎月いくら返済できるのか考え、総支払額がいくらになるのか把握しておきましょう。

なお、毎月の最低返済額はカードローンによって異なりますが、銀行カードローンで300万円借りる場合はおよそ3〜6万円ほどになります。ただ、この支払額ではあまりに不十分です。

例えば、楽天銀行スーパーローンで毎月4万円ずつ返済する場合、利息の総額は480万円、総支払額は780万円以上になってしまいます。利息だけで元金の倍以上取られてしまいますね。

そこで、以下の表に金利年12.5%で借入した場合の返済額と支払い利息についてまとめてみました。

上記を見る限り、毎月8〜10万円は返済できないと完済は難しそうです。

それに、返済途中で収入が減ってしまう可能性も考慮すると、もう一回り余裕を持った返済能力が必要になるでしょう。

300万円借りるのに必要な書類

銀行カードローンで借入する際は、以下の書類が必要になります。

「本人確認書類」のうちいずれかひとつ

- 運転免許証

- マイナンバーカード

- パスポート

- 健康保険証

- 住民台帳基本カード

「収入証明書」のうちいずれかひとつ

- 源泉徴収票

- 住民税決定通知書

- 納税証明書

- 確定申告書

なお、使用できる書類はカードローン会社によって異なります。

よって、まずはどのカードローンを利用するのか決めて、それから必要書類を確認するようにしましょう。

審査に通りやすくなる3つのポイント

残念ながら、審査の甘いローンは存在しません。

しかし、以下の3つのポイントを押さえることで審査に通りやすくなりますので、ぜひ覚えておいてください。

- 他社借入をなくす

- 同時申し込みはしない

- 住宅ローンの借入先に申し込む

それぞれ詳しく解説していきます。

①他社借入をなくす

1つ目のポイントは、他社借入をなくすことです。

銀行や貸金業者は、他社借入を厳しくチェックします。複数社から借入している人は、お金に余裕がなくなって返済してもらえなくなるリスクが高いからです。

よって、申し込みするなら他社借入を可能な限りなくしてからにしましょう。

それができないなら借入すべきではありません。自分の返済能力を超えた借入を行うと、債務整理という結末が待っています。

②同時申し込みはしない

2つ目のポイントは、同時申し込みをしないことです。

これも他社借入と同じ理由ですね。同時に複数社に申し込んでいると、切羽詰まっているのではないかと勘繰られてしまいます。

なお、申し込みしたことは信用情報に残るため、必ずバレます。さらに申し込みした事実は6ヶ月間記録されているため、その間も新規申し込みはしないほうが良いでしょう。

③住宅ローンの借入先に申し込む

3つ目のポイントは、住宅ローンの借入先に申し込むこと。

普段から使っている銀行の場合、審査面で優遇されます。例えば、住宅ローンを組んでいる人や大口預金をしている人は、融資してもらいやすくなるでしょう。

普段使っている銀行やローンを組んでいる銀行があれば、金利やサービスは一旦置いて、そちらに申し込むことをおすすめします。

300万円借りる際の4つの注意点

300万円借り入れる際は、必ず以下の3点を守るようにしてください。

- 必ず返済計画を立てる

- 繰上げ返済を活用する

- 闇金は利用しない

- 1社で300万円借りれなかった場合は他の金融機関で借りることも考慮に入れる

①必ず返済計画を立てる

1つ目の注意点は、必ず返済計画を立てることです。

300万円を返済するには時間がかかります。先ほどもシミュレーションしましたが、毎月10万円払っていても返済には2年3ヶ月かかります。

さらに、実際には思わぬ支出が発生し返済が厳しくなる場合もあるでしょう。例えば、子供の進学や家の修繕、親の介護など、想定外の支出は思った以上に多いものです。

むしろ、毎月何かしら想定外の支出が発生すると考えておいた方が良いくらいですね。

したがって、何かあった時にも返済を続けられるよう、余裕を持った返済プランを組むことが重要になります。毎月ギリギリで返済することだけは、くれぐれも避けてください。

②繰上げ返済を活用する

2つ目の注意点は、繰上げ返済を活用することです。

繰上げ返済とは、毎月の返済額よりも多めに返済する方法です。返済プランの項でも解説しましたが、借入額が300万円にもなると利息も相当大きくなります。

できる限り早く返済して元金を減らせば、そのぶん総支払額を抑えられます。

例えば、300万円で金利12.5%、毎月返済額が6万円の場合で考えてみましょう。

これを普通に返済すると、総支払額は約426万円です。しかし、借入の初月に50万円を繰越し返済すれば、総支払額は約380万円まで減らせます。

これだけで46万円も利息が減らせますね。なお、繰上げ返済を行うタイミングは、早ければ早いほどお得です。

③闇金は利用しない

3つ目の注意点は、闇金を利用しないことです。

闇金を利用すれば、返済能力を超えた借入もできるかもしれません。しかし、違法業者から借入すると法外な利息を請求され、果てには違法な取り立てで周囲の人にも迷惑がかかります。

「誰でもお金を借りられます」

「審査なしで借入できる」

このような謳い文句には要注意です。

④1社で300万円借りれなかった場合は他の金融機関で借りることも考慮に入れる

銀行や消費者金融のカードローン以外でも奨学金の制度など、公的機関の融資制度があります。公的融資は金利が低く設定されており、カードローンの契約よりも条件がいい場合が多いです。しかし、融資までに時間がかかるなど、不便な点も多く見受けられます。

また、300万円の借り入れをする前に、本当に300万円が必要なのかチェックすることも重要。健康保険料・国民年金・NHKの受信料など、減免制度が利用できる可能性があります。もらえるお金はもらって、最後に足りないお金だけを借りるようにしましょう。

立場別、借入に関するQ&A

この項では、借入に関する3つの質問とその回答をまとめました。

- パートでも300万円借りられる?

- 無職でも300万円借りられる?

- 学生でも300万円借りられる?

当てはまる項があれば、ぜひ目を通してください。

①パートでも300万円借りられる?

基本的に、パートで300万円の借入は難しいです。

パートの場合、家計を支える大黒柱は夫であり、自身の収入は年収100万円程度までに抑えられるケースが多いです。300万円という大金を借りるには、年収が足りない場合がほとんどでしょう。

ただし、30万円や50万円ほどの少額なら、勤続年数があれば十分に借入できる可能性は高いです。

②無職でも300万円借りられる?

基本的に収入がなければお金は借りられません。

金融機関の審査では、必ず利用者の年収は確認されますし、本当に働いているのかどうかは在籍確認によって簡単にバレてしまいます。

同様に、年金や生活保護の受給者も借入不可能です。

③学生でも300万円借りられる?

奨学金なら300万円も借入可能です。

基本的には両親に保証人になってもらう必要がありますが、期間保証を利用すれば保証人がいなくても借入できます。

ただし、奨学金以外の用途では、よほどのことがない限り300万円の借入はできないでしょう。

300万円借りるなら銀行カードローンが最適!毎月の返済額を考えて計画的に借入しよう

300万円借入するなら銀行カードローンがおすすめです。

金利も消費者金融より低いですし、総量規制の対象にもなりません。ただし、銀行といってもカードローンや目的別ローンなど、さまざまなローンがあります。

借入の目的を考え、自分に合ったローンを選びましょう。

なお、最もおすすめなのは「楽天銀行スーパーローン」です。

楽天銀行なら返済は月々最低2,000円〜と無理なく返済計画が立てられ、長期の借入でも安心して利用できます。

楽天会員はもちろん、それ以外の方もぜひ申し込んでみてください!