カードローンの繰り上げ返済のメリットは?賢く利用して返済額と借入期間を減らそう!

「カードローンの賢い返済方法を知りたい!」「カードローンの繰り上げ返済のメリットについて知りたい!」と思っていませんか?

結論、カードローンの繰り上げ返済の利用で、総返済額と借入期間を減らすことができ、日々の返済を抑えられます。

この記事では、カードローンの繰り上げ返済が向いている人・向いていない人の特徴についても紹介しています。メリット・デメリットを把握したうえで、賢く利用しましょう。

当記事では、繰り上げ返済をしようか悩んでいるあなたのために、以下の情報を解説します。

- 繰り上げ返済について

- 繰り上げ返済のメリット・デメリット

- 繰り上げ返済を検討したいタイミング

ぜひ最後までご覧ください!

カードローンの繰り上げ返済とは

カードローンの返済には、約定返済と繰り上げ返済の2種類があります。

約定返済とは、毎月決められた日に決められた金額を返済する返済方法です。

カードローンの返済と聞くと、この約定返済を思い浮かべる方も多いでしょう。

一方、繰り上げ返済とは、返済日とは別に任意の日に任意の金額を返済する方法です。この繰り上げ返済を利用すれば、カードローンの総返済額を減らしたり、返済期間を短縮したりできます。

いずれも、約定返済とは別に返済することを指します。それでは、以下の点について詳しく解説していきましょう。

- 繰り上げ返済は借入金額の返済に充てられる

- 繰り上げ返済は一括で残金の返済が可能

- 繰り上げ返済の方法について

- 繰り上げ返済によるトータルの返済額について

アディーレ法律事務所 公式サイト

繰り上げ返済は借入金額の返済に充てられる

繰り上げ返済で返済した金額は、全額借入金額返済に充てられます。一方、約定返済での返済額は、全額を借入金額に充てられません。一部は利息に充てられるからです。

借入金額が減れば利息を減らせるので、結果として総返済額を抑えられます。

繰り上げ返済は一括で残金の返済が可能

繰り上げ返済を利用すれば、借入残金を一括で返済できます。

カードローンを契約した際の返済計画とは関係なく返済できるのです。一括で繰り上げ返済を行えば、大幅に利息を減らせるので、資金に余裕のある場合は積極的に返済しましょう。

編集部:横山のコメント

カードローンを提供している会社は、多くの場合、1,000円単位で繰り上げ返済を利用できます。一部のカードローン会社は、1円単位から返済が可能です。

繰り上げ返済の方法について

約定返済は多くの場合、指定した銀行口座から引き落されます。

一方、繰り上げ返済は以下の返済方法が主流です。

- 指定の銀行口座への振込

- 提携しているATMへ直接入金

- インターネットバンキングを利用して振込

利用しているカードローン会社によって、返済方法は異なるため、カードローン会社の公式サイトなどを確認しましょう。

繰り上げ返済によるトータルの返済額について

先述したように、約定返済に加えて繰り上げ返済を利用すれば、利息を減らせるため総返済額を抑えられます。

どの程度減らせるのか、年利18.0%で20万円借りた場合を例に解説していきます。

約定返済に加えて繰り上げ返済した場合、**総返済額は17,250円少なくなり、返済期間も10ヵ月短縮されました。*

編集部:横山のコメント

借入条件や金利によってケースバイケースですので、実際の総返済額はカードローン会社へ確認してみましょう。

アディーレ法律事務所 公式サイト

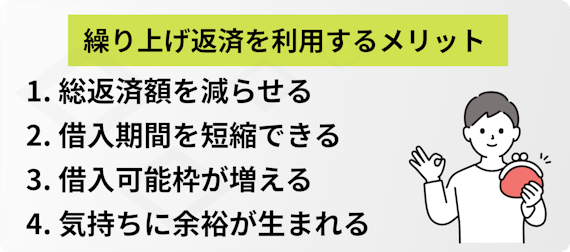

繰り上げ返済を利用する4つのメリット

本項では、繰り上げ返済を利用すると得られる4つのメリットについて解説していきます。

1. 総返済額を減らせる

先述したように、繰り上げ返済を利用すれば利息が減り、自動的に総返済額も減っていきます。

少しでも総返済額を抑えたい方は、余裕があるときに積極的に繰り上げ返済を行いましょう。

2. 借入期間を短縮できる

繰り上げ返済を利用すれば、借入期間の短縮が可能です。

約定返済の金額を高くすれば、借入期間の短縮を見込めますが、毎月の返済額が高額になり、資金繰りが大変になるでしょう。

一方、繰り上げ返済のタイミングは任意かつ、任意の金額の返済ができるため、資金に余裕のある月だけ自由に返済できます。ですので、繰り上げ返済を利用すれば、無理なく借入期間の短縮が可能なのです。

編集部:横山のコメント

毎月数千円を繰り上げ返済するだけでも、借入期間を大幅に短縮できます。少しでも早く返済をしたい方は、繰り上げ返済がおすすめです。

3. 借入可能枠が増える

カードローンは、利用者によって借入金額の上限が設定されています。借入金額内であれば、何度でも自由に借入可能なのです。

例えば、借入金額の上限が50万円の方が、40万円借り入れたとします。繰り上げ返済を利用して30万円まで減らせば、借入可能金額を10万円から20万円に増やせます。

このように繰り上げ返済を利用すれば、借りられる金額を確保できるのです。

急な入院で現金が必要になったり、冠婚葬祭が重なったりして、借入が必要になる状況は誰にでも起こりえます。いざ現金が必要になった際に借入金額に余裕がなく、カードローンを利用できなければ困ってしまいます。

編集部:横山のコメント

ボーナスや臨時収入が入った際は、繰り上げ返済を利用して借入金額に余裕を作りましょう。

4. 気持ちに余裕が生まれる

繰り上げ返済を利用して、少しでも借入残額を減らし、借入期間を短縮すれば気持ちに余裕を持てます。

借金を抱えていて、いつも気になっている方は、繰り上げ返済の利用をおすすめします。

アディーレ法律事務所 公式サイト

繰り上げ返済を利用する3つのデメリット

繰り上げ返済には多くのメリットがありますが、デメリットもあります。

1つずつ解説していきます。

1. 手持ちの現金が不足する可能性がある

早く借金を返済したいからといって、繰り上げ返済を計画的に行わなければ、手持ちの現金が不足してしまう可能性があります。

繰り上げ返済はメリットの多い返済方法ですが、資金に余裕がある場合にのみ利用すべき返済方法であることを念頭におきましょう。

2. 手数料がかかる場合がある

繰り上げ返済を利用すると、カードローン会社によっては振込手数料やATM手数料が必要となる場合があります。

繰り上げ返済に手数料が必要な場合、繰り上げ返済を何度も行えば、手数料にかけた金額が多くなるので注意しましょう。

3. 手続きに手間がかかる

繰り上げ返済は、約定返済に比べて手続きに手間がかかります。

約定返済は毎月、決められた日に自動で返済されますが、繰り上げ返済は、銀行やATMを通して自分で返済が必要です。

カードローン会社によっては、繰り上げ返済する前に連絡が必要な場合があります。

編集部:横山のコメント

一括返済を行う場合には、返済の手順や内容について、カードローン会社へ問い合わせが必要な場合もあります。

アディーレ法律事務所 公式サイト

カードローンの繰り上げ返済は約定返済とは別扱い

繰り上げ返済は、毎月の決められた返済(約定返済)とは別の扱いになります。そのため、今月繰り上げ返済をしたからといって、約定返済はしなくてもよい、ということにはなりません。

たとえ繰り上げ返済を済ませたとしても、約定返済ができないという事態に陥ると、支払いの遅れとして、「信用情報に傷がつく」「遅延損害金の支払い」といったペナルティがあるため注意しましょう。

繰り上げ返済をおすすめできる2つのケース

本項では、繰り上げ返済をおすすめできる2つのケースについて解説します。

- 金利が高いと感じる

- 借金を早く完済したい

1. 金利が高いと感じる

現在借り入れているカードローン会社の金利が高いと感じるなら、繰り上げ返済をおすすめします。

繰り上げ返済を行うと、金利は下げられなくても、利息の総額を抑えることはできます。

利息を抑えれば、結果的に総返済額を抑えられるので、積極的に繰り上げ返済をしましょう。

2. 借金を早く完済したい

借金をすれば、金額以上に心理的負担が大きく感じる方もいるでしょう。

このように借金を抱えること自体で悩んでいる方は、約定返済のみで完済を待つのではなく、積極的に繰り上げ返済をするのがおすすめです。

東京ロータス法律事務所 公式サイト

繰り上げ返済をおすすめできない2つのケース

本項では、繰り上げ返済をおすすめできない2つのケースについて解説していきます。

- お金に余裕がない

- 繰り上げ返済をしても利息が減らない

1. お金に余裕がない

お金に余裕のない場合は、焦らずに約定返済分の返済だけをしましょう。

繰り上げ返済により手元に資金が無くなり、消費者金融などから借りるような事態を招いてしまうと、繰り上げ返済を行わなかった時よりも返済に苦しんでしまいかねません。

2. 繰り上げ返済しても利息が減らない

繰り上げ返済をしても、利息があまり減らない場合があります。

借入残高が残りわずかな場合に繰り上げ返済をしても、利息はあまり減りません。利息は借入金額に比例しますので、借入残高が少なければ利息の減少幅も小さくなります。

編集部:横山のコメント

利息の減額を目的に繰り上げ返済をするのなら、借入残高の多いタイミングで行いましょう。

東京ロータス法律事務所 公式サイト

繰り上げ返済を検討したい2つのタイミング

本項では、繰り上げ返済を検討したい2つのタイミングについて解説します。

- 生活費に余裕があるとき

- ボーナスや臨時収入が入ったとき

1. 生活費に余裕があるとき

先述したように、資金に余裕のない際に繰り上げ返済を行えば、手持ちの現金が不足するリスクが発生します。

コツコツ繰り上げ返済をするだけでも、総返済額や借入期間を少なくできます。ですので、生活費に余裕のあるときに繰り上げ返済をしましょう。

無理のない範囲で少しずつ利用することが、早期完済の近道です。

2. ボーナスや臨時収入が入ったとき

ボーナスや臨時収入が入った場合は、返済を進めるためにも、積極的に繰り上げ返済を利用しましょう。

借入残高によっては、一括返済できるかもしれません。

借入残高が大きければ大きいほど、減る利息も大きくなります。約定返済でボーナス払いを設定していないのであれば、繰り上げ返済を利用して早く完済しましょう。

東京ロータス法律事務所 公式サイト

繰り上げ返済しても約定返済日には返済が必要

繰り上げ返済は、毎月返済している約定返済とは別扱いになります。

「今月は繰り上げ返済をしたから、約定返済はしなくても大丈夫だ」とはなりません。

例えば、約定返済で毎月20日に3万円を口座から返済するとしましょう。今月はお金に余裕があったので15日に5万円、繰り上げ返済をしたとします。 この段階で借入残高がまだある場合は、20日には約定返済分の3万円が引き落とされます。 もし、銀行口座の残高が3万円未満の場合、約定返済分を返済できずに延滞してしまう可能性が発生するので注意が必要です。

このように、口座には約定返済分の金額を常にストックしておかなくてはなりません。

東京ロータス法律事務所 公式サイト

延滞によって生じる3つのリスク

繰り上げ返済により約定返済を延滞してしまった場合、以下のようなリスクが発生します。

- 遅延損害金が発生する

- カードローン会社からの評価が下がる

- 信用情報に記録される

1つずつ解説していきます。

1. 遅延損害金が発生する

返済日までに返済できなかった場合は、遅延損害金が発生します。

▼遅延損害金の計算式

遅延損害金=延滞借入金額×遅延損害金利÷365日×遅延日数

遅延損害金は日割り計算されるため、延滞した日数分の料金が発生します。

多くのカードローン会社の遅延損害金利は、20%前後と通常の金利よりも高く設定されているため、遅延損害金は多額。もし延滞してしまったら、1日でも早く返済しましょう。

2. カードローン会社からの評価が下がる

返済を延滞すれば、カードローン会社からの評価が下がります。

何度も繰り返せば借入限度額の減額や、新規貸出の停止に繋がる可能性も十分にあり得ます。

編集部:横山のコメント

意図的ではなくても、延滞すればあなたの評価が下がってしまうので注意が必要です。

3. 信用情報に記録される

カードローンを利用すれば、利用情報は信用情報機関へ記録されます。信用情報機関へは、返済の延滞や、滞納の履歴も記録されてしまします。

この信用情報機関の記録は、クレジットカードや住宅ローンの審査の際に閲覧されるので、審査へ影響が及ぶ可能性があります。

延滞した記録は、信用情報機関へ5年間保管されます。完済してから5年間保管されるので、延滞を解消しても完済しなければ、5年経過後も記録が残るので注意しましょう。

東京ロータス法律事務所 公式サイト

借入金を完済してもカードローンは解約されない

カードローンは、完済すれば自動的に解約されず、解約の手続きが必要となります。

完済 = 解約 ではないので注意が必要です。「今後借りる予定はないが、つい借りてしまう」という方は、借りる癖を改善するためにも、完済を機会に解約をおすすめします。

▼カードローンを解約する手順

完済する日と解約する旨をカードローン会社へ連絡が必要です。

編集部:横山のコメント

多くのカードローン会社は、電話で解約手続きができ、書類の提出は不要な場合がほとんどです。

繰り上げ返済を賢く利用して、総返済額と借入期間を減らそう!

繰り上げ返済を利用すれば、総返済額と借入期間を減らすことができます。

メリットの大きい繰り上げ返済ですが、計画的に返済しなくては約定金額分の返済へ支障を及ぼすかもしれません。

ですので、以下のタイミングで繰り上げ返済を利用しましょう。

- 生活費に余裕があるとき

- ボーナスや臨時収入が入ったとき

手数料や口座の預金残高をよく確認しながら、資金に余裕のあるタイミングでの繰り上げ返済が完済への近道です。

最後までご覧いただき、ありがとうございました。

カードローンの繰り上げ返済に関するよくある質問

最後に、カードローンの繰り上げ返済に関するよくある質問について紹介していきます。

多くの人たちが抱きがちな質問をリストアップしました。ぜひ参考にしてみてください。

カードローンの繰り上げ返済と臨時返済は同じ意味?

繰り上げ返済と臨時返済は基本的に同じものです。そのほかにも「追加返済」「任意返済」とも呼ばれ、いずれも約定返済をしたうえで、任意のタイミングかつ任意の金額を返済することを指します。例えば、毎月5000円ずつ返済している場合、今月は金銭的に余裕があるため1万円を返済するといったイメージになります。

カードローンでは繰り上げ返済をしたほうがいいの?

繰り上げ返済をおこなうと、約定返済だけでの返済よりも利息の支払総額が抑えられます。借入残高を減らせるため、返済期間(回数)も短縮され、気持ちに余裕が生まれるでしょう。金銭的な余裕が生まれたときは、繰り上げ返済の利用がおすすめです。

カードローンの繰り上げ返済の注意点ってなに?

繰り上げ返済の注意点は、繰り上げ返済をした月も通常の返済(約定返済)があるという点です。繰り上げ返済をする月は「約定返済+臨時返済」の金額を返済することになるため、手持ちの現金が不足しないように注意しましょう。

編集部:横山のコメント

また、繰り上げ返済は臨時返済、追加返済、任意返済とも呼ばれます。(以降「繰り上げ返済」と記述)