【最新版】消費者金融おすすめランキング!大手・中小25社を金利や審査で徹底比較

「お金借りたいけど消費者金融ってめちゃくちゃ怖いイメージある…」なんて思ってる人必見!

結論、消費者金融は貸金業法に則り、安全に個人向けの融資をおこなう業者を指します。行政の監視のもと、営業されているため、違法な取り立ては一切ありません!

この記事では、消費者金融の安全性を詳しく解説しているうえ、おすすめのカードローン8選やメリットと注意点も紹介しているので、ぜひ参考にしてください。

この記事の結論

消費者金融とは貸金業法に則り

安全に個人向け融資をおこなう業者

消費者金融の最大のメリットは

最短即日で借り入れできるスピード!

おすすめの消費者金融はプロミス

最短3分融資&審査通過率No.1

消費者金融は、個人相手に融資を行っている貸金業者です。これまで利用したことがなくても、プロミスやアコムなどの名前は聞いたことがあるのではないでしょうか?

繰返しになりますが、消費者金融は危険な業者ではありません。なぜなら、貸金業法に則って合法的に営業を行っているからです。闇金のように法外な利息を請求したり、怖い取り立てを受けたりする心配はありません。

消費者金融は、かつて「サラ金」とも呼ばれていました。当時は高金利の貸付や強引な取り立ても行われており、返済能力を超える貸付によって破産してしまう人も続出しました。

ただし、現在は規制が強化されたためこのような危険性はありません。

消費者金融 = 危険と認識されがちですが、計画性を持って借り入れすれば怖いことはありません。

おすすめの消費者金融は、次の5社です。

それぞれどんな人におすすめなのか、わかりやすく解説します。

はじめて借り入れするならプロミスがおすすめです。

消費者金融からの借り入れは、少し不安がありますよね。しかし、プロミスなら申し込みから融資まですべてWebで完結するため、気軽に利用できます。

消費者金融からの借り入れに不安があるなら、プロミスに申し込みましょう。

プロミス 公式サイト

※お申込時間や審査によりご希望に添えない場合がございます。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフル 公式サイト

審査通過率を少しでも高めたいならアイフルがおすすめです。

プロミスやレイクなど、大手消費者金融の多くは銀行傘下に入っています。一方、アイフルは大手で唯一銀行傘下に入っていないため、独自審査で柔軟に対応してくれます。

審査に不安があるならアイフルに申し込みましょう。

\お申し込みはこちらから/

少しでも早く借り入れしたいならアコムがおすすめです。

消費者金融は融資が早いとはいえ、思ったより審査に時間がかかることも少なくありません。アコムなら最短20分で融資を受けられるため、急ぎの借り入れにも対応できますよ。

※お申込時間や審査によりご希望に添えない場合がございます。

融資スピードを重視するなら、アコムに申し込みましょう。

アコム 公式サイト

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

借り入れを秘密にしたいならSMBCモビット(以下モビット)がおすすめです。

多くのカードローンでは、在籍確認のため職場に電話が行われます。しかし、モビットはWeb完結なら在籍確認が書類でできるため、職場に借り入れがバレるリスクを抑えられます。

周りの人に借り入れがバレたくないなら、モビットに申し込みましょう。

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

利息を少しでも抑えたいならレイクがおすすめです。

多くの消費者金融では、借り入れから30日間の無利息期間を設けています。一方、レイクの無利息期間は最長365日間と他社よりも長く、お得に借り入れできますよ。

利息を抑えたいならレイクに申し込みましょう。

\お申し込みはこちらから/

カードローンには、主に以下の3種類があります。

どれが優れているということはありませんので、借り入れの目的に応じて使い分けましょう。

文字通り、銀行が提供するカードローンです。

最大の特徴は、総量規制の対象にならないことですね。総量規制とは、貸金業者からの借り入れを「利用者の年収の3分の1まで」に制限する法律で、銀行は貸金業者ではないためこの対象に該当しません。

また、金利もカードローンのなかでは控えめです。

しかし、金利が低い分やや審査が厳しい傾向にあるため、消費者金融と比べて借り入れのハードルは高いと言えるでしょう。

クレジットカード会社が提供するカードローンです。

銀行より金利は高めですが、その分独自のサービスで差別化を図っています。たとえば、ホテルやレンタカーがお得に利用できるサービスなどを展開しています。

オプションは豪華ですが、借り入れが主目的なら消費者金融を選ぶ方が無難だと言えるでしょう。

貸金専門業者が提供するカードローンです。

個人に対する融資に特化しているため、1万円程度の少額からでも借り入れできます。即日融資にも対応しているなど利便性は高いのですが、その分金利は高めな傾向です。

銀行より審査が易しい傾向にあるため、学生や主婦が手軽に借り入れするなら最適だと言えるでしょう。

消費者金融を利用するメリットは、次の3つです。

それぞれ詳しく解説します。

1つ目のメリットは、即日融資を受けられることです。

銀行系のカードローンでは、どれだけ早くても翌日以降にしか融資を受けられません。一方、消費者金融なら、申し込みから最短1時間ほどでお金が振り込まれます。

ただし、即日融資を受けるには「審査可能時間内」に申し込みする必要があります。多くの消費者金融では、21時までしか審査を行っていません。したがって、即日融資可能と記載されている消費者金融でも、申し込みが遅いと融資が翌日以降になってしまいます。

とはいえ、条件さえ満たせば即日融資を受けられるのはうれしいポイントですね。

2つ目のメリットは、審査に通りやすいことです。

金融機関が審査基準を公開することはありませんが、一般的に金利が高ければ高いほど、審査は易しくなる傾向があります。

また、消費者金融は個人向けのカードローンですので、幅広い人を対象に貸付を行っているのもポイントです。たとえば、SMBCモビットは貸条件さえ満たしていれば、低所得者や高齢者でも借り入れできます。

収入が少ない、正社員ではないなどの理由で審査に不安があるなら、消費者金融に申し込みした方が良いでしょう。

3つ目のメリットは、返済の自由度が高いことです。

銀行でローンを組むと毎月の返済額は決まっていますし、余分に返済しようとすると手数料がかかってしまうことも少なくありません。

一方、消費者金融は最低返済額さえ守っていれば、毎月いくら返済しても自由です。収入が少ないから最低返済額だけ、ボーナスが入ったから多めに返済して利息を抑える、といったことも可能です。

このように、ライフスタイルに合わせて自由に返済できるのはメリットだと言えるでしょう。

消費者金融を利用するデメリットは、次の2つです。

それぞれ詳しく解説します。

消費者金融は金利が高めなのがネックです。

参考までに、消費者金融と他のローンサービスとの金利を比べてみましょう。

一般的なローンと比較して、消費者金融の金利は高いと言えるでしょう。

ただし、短期間で返済すれば利息は抑えられるため、借入後は極力早めに返済することを心掛けてください。

消費者金融はあまりイメージが良くありません。

きちんと法に則って貸付を行っている業者なのですが、以前は悪質な融資を行っていた時期もあるため、悪い印象を拭いきれていないのが現状です。

消費者金融で借り入れしていることを周囲の人に知られると、悪い噂を立てられてしまう可能性もあるでしょう。

ただし、多くの消費者金融はWebで申し込みが完結します。在籍確認の際も、プライバシー保護のため会社名を名乗らないよう配慮されていますから、借り入れが他人にバレることはまずありません。

審査面で不安があるなら、中小消費者金融も検討しましょう。

サービスや安心感では大手に劣りますが、その分審査では柔軟に対応してくれます。とくにおすすめなのは次の3社です。

それぞれの特徴を詳しく解説します。

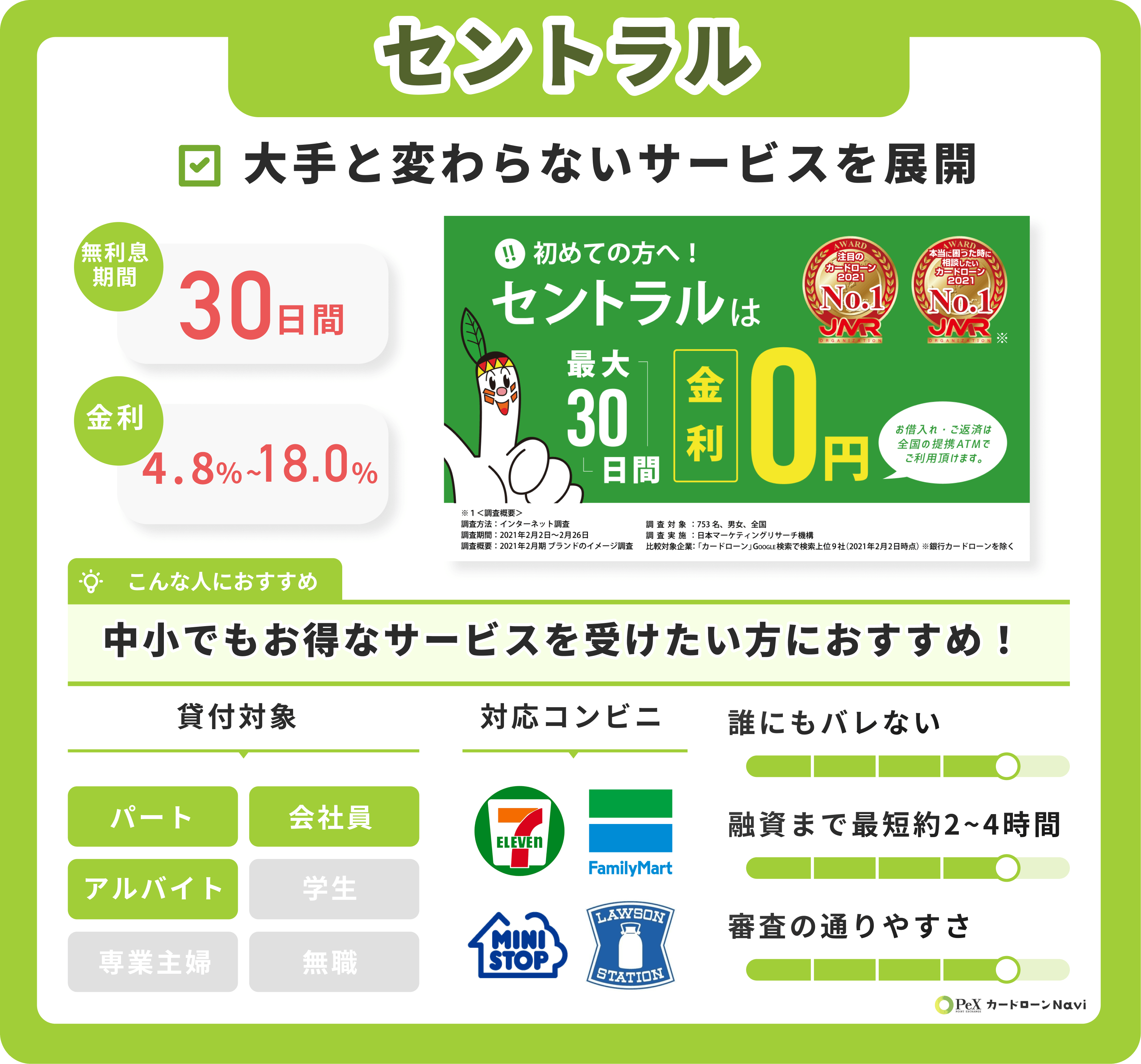

女性の方はセントラルをおすすめします。

借り入れの相談をする際、男性には話しにくいことも多いでしょう。セントラルは審査の際、女性スタッフに対応してもらうこともできるため、話しにくいようなこともじっくり相談できますよ。

女性で借り入れに不安があるなら、セントラルに申し込みましょう。

\お申し込みはこちらから/

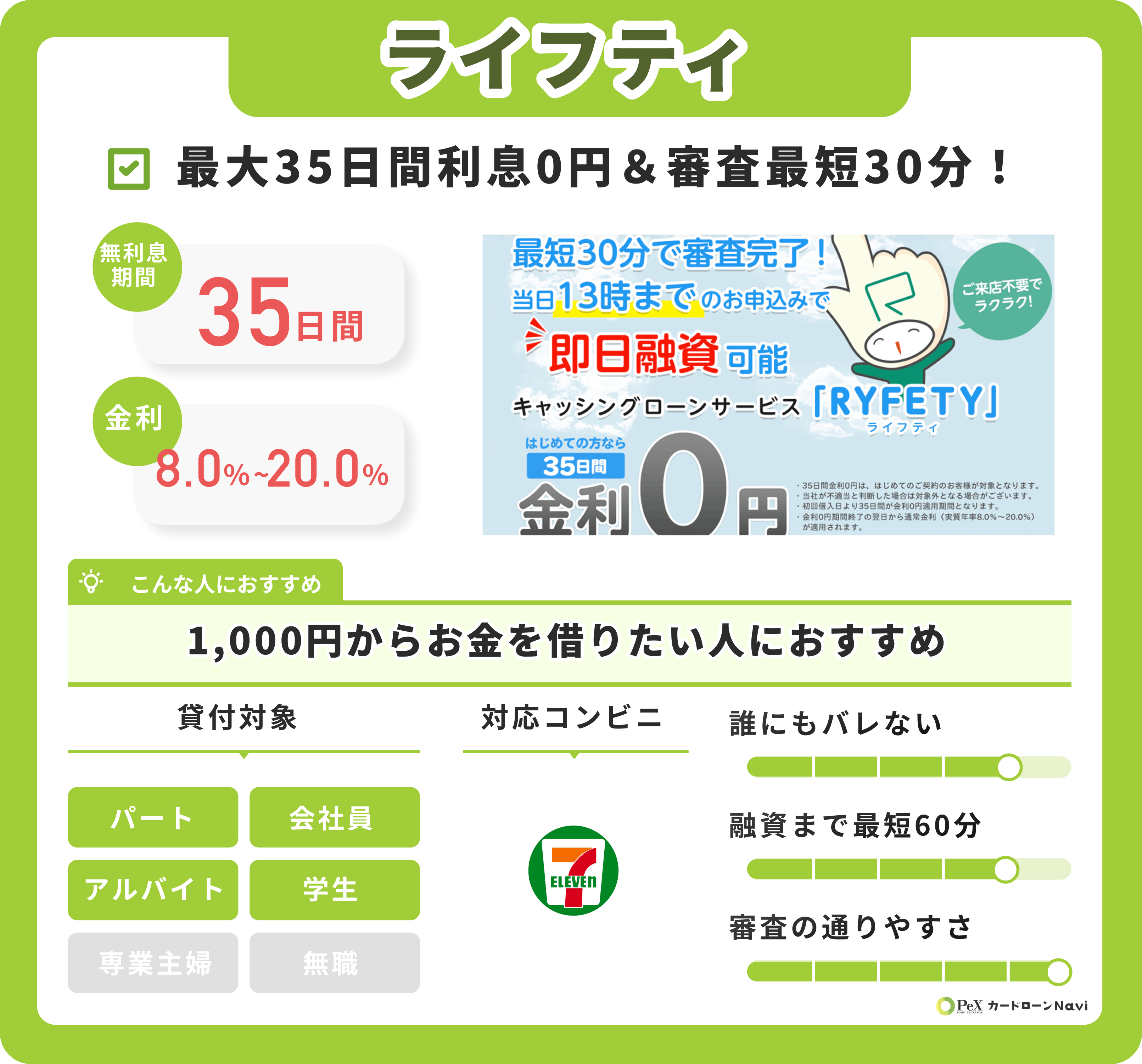

借入額が少額ならライフティがおすすめです。

多くの消費者金融では、最低借入額が1万円からです。しかし、ライフティならなんと1,000円から借り入れできます。無利息期間もあるため、ほぼ無利子で借り入れできるといっても良いでしょう。

借入額がわずかなら、ライフティに申し込みましょう。

\お申し込みはこちらから/

利息を抑えたいならダイレクトワンがおすすめです。

中小消費者金融は、無利息期間がないケースも多いですが、ダイレクトワンなら最長55日間も無利息になります。

早めに完済して利息を抑えたいなら、ダイレクトワンに申し込みましょう。

\お申し込みはこちらから/

消費者金融で借り入れする際は、以下の3点に注意しましょう。

それぞれ順に解説します。

当然ですが、利用条件を満たしていない人は借り入れできません。条件は業者によって少しずつ異なりますが、共通するのは次の2点です。

借り入れには一定の収入が必要です。

たとえば、無職の人や年金・生活保護の受給者は借り入れできません。また、収入があっても勤続年数が短い、または自営業など収入が不安定な場合、審査に通りにくくなります。

また、年齢は20歳以上65歳未満という条件になっているケースが多いです。未成年への貸付は法律で禁じられています。また、高齢者も年金暮らしの人がほとんどですから、基本的に借り入れできません。ただし、未成年の学生のために貸付できる学生ローンというのがあります。

申し込みの際は、カードローン会社の公式サイトを確認し、収入と年齢の条件を満たしているか確認しておきましょう。

※アコムで申し込む場合18,19歳の方は収入証明書の提出が必須です。未成年の申し込みはできません。

貸金業者からの借り入れは、総量規制の対象です。

総量規制とは、借入額を「利用者の年収の3分の1まで」に制限する法律のこと。たとえば、年収300万円の人は貸金業者から合計で100万円までしか借り入れできません。

申し込みした際、他社借入ですでに総量規制を超えている、または今回の借り入れで総量規制を超えてしまう場合、審査に通らないため注意です。他社借入を減らすか、借入希望額を少なくして対応しましょう。

借り入れの際は必ず返済計画を立てましょう。

なぜなら、消費者金融は金利が高く、軽い気持ちで借り入れすると返済がなかなか終わらないからです。

たとえば30万円を金利17.8%で借り入れして、毎月1万円返済したとしましょう。このケースでは、毎月の支払額のうち半分近くが利息に充てられ、完済まで3年以上かかってしまいます。つまり、毎月の返済額が少ないと返済が長期化してしまうのです。

借り入れ前に毎月いくら返済するのか、いつまでに返済を終わらせるのか決めておきましょう。途中でイレギュラーな出費が発生することも考えられますから、余裕を持った返済プランを立てることも大切です。

ここからは、消費者金融を詳しく知りたい人が少し気になる質問に答えていきたいと思います。

結論、消費者金融で一度借りたからといって、違法な取り立てを受けることや法外な金利を付与されることは絶対にありません。消費者金融は貸金業法という法律に則り、行政の監視のもと、利用者が安心して借り入れできるように営業されています。

そのため、はじめてでも安全に利用できるのが、現在の消費者金融です。

結論、消費者金融の利用は職場にバレにくいといえます。とくに大手の消費者金融は、原則会社への電話連絡なしと公表しているため、同僚にカードローンの利用がバレることはほぼありません。

また、自宅への郵送物もなくすことが可能なため、家族にバレたくない人でも安心して利用できます。

消費者金融は決して危険な業者ではありません。

かつては高金利で貸付を行っていたために、悪いイメージが残ってしまっているだけで、現在は貸金業法に則って合法的に貸付を行っている真っ当な業者です。

消費者金融は怖いイメージがあるかもしれませんが、次のようなメリットがあります。

きちんと計画を持って借り入れすれば、消費者金融は庶民の強い味方になり得ます。気軽に借り入れしたいなら、ぜひ利用してみてください。

川崎 翔太のコメント

貸金業規正法は、2006年12月に抜本改正され、2010年6月に完全施行されました。大きな変更点は、過剰な貸し付けとそれに伴う取り立ての禁止、上限金利の引き下げ、行政による監督の強化などが挙げられます。年収の3分の1までしか貸し付けができない総量規制の導入や、上限金利が借入額に応じて決定され、最高でも20%までに抑えなければならないという法律が施行されました。