30代/女性

2025-07-14

審査までが早い

おまとめローンの審査基準はどうなっているの?どうすれば審査に通るか知りたい人必見!おまとめローンの審査は厳しい傾向にあります。返済能力や信用情報などをチェックされるため、審査対策を考えておきましょう。

この記事では、おまとめローンの審査基準や審査落ちへの対策、おすすめのおまとめローンについて解説しています。審査においての注意点なども紹介しているので、ぜひ参考にしてください。

おまとめローンは借り入れをまとめるためのローンであり、必然的に借入額が大きくなるため*、審査基準が厳しい傾向にあります。さらに、法律で審査が義務付けられており審査の甘い金融機関はないため、審査のポイントを押さえて申し込みしましょう。

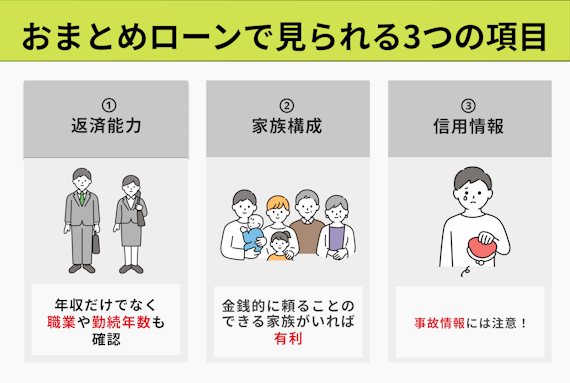

おまとめローンの審査では、主に以下の項目を見られます。それぞれ詳しく見ていきましょう。

返済能力が最も重要な項目です。単純な年収だけでなく、職業や勤続年数も確認されます。

たとえば、パートやアルバイト、自営業はサラリーマンより収入が不安定なため、どうしても審査に落ちやすくなります。また、同じ職場で長く働いていれば収入が安定していると判断され高評価です。

意外かもしれませんが家族構成も重要です。借り入れした本人が金銭的に頼ることができる家族などがいれば、審査では有利になります。

たとえば、実家暮らしで両親も収入を得ている場合は審査に通りやすくなりますし、妻や子どもがいて返済負担が大きくなると判断されると不利になる可能性があります。

信用情報機関も必ず照会されます。信用情報に以下のような記録があると、融資を受けるのは難しいでしょう。

とくに過度の滞納などによって「事故情報」が登録されていると融資を受けるのは絶望的ですので、他の対処法も検討しましょう。

おまとめローンは主に銀行と消費者金融が提供しており、それぞれ審査基準が異なります。

銀行は低金利ですが、その分審査が厳しく審査にも時間がかかります。一方、消費者金融は銀行より高金利ですが、収入が不安定な方にも積極的に融資を行っているのがポイントです。このように、銀行と消費者金融では借りやすさが違うと知っておきましょう。

おまとめローンを利用したいものの、どの業者を選べばいいか悩む方も多いと思いますので、おすすめを5社紹介します。

それぞれどんな方におすすめなのか、わかりやすく解説します。

※お申込み時間や審査状況によりご希望にそえない場合があります。

※お申込時間や審査によりご希望に添えない場合がございます。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アイフル 公式サイト

アイフルは、周囲の人に借り入れを知られたくない方に最適。融資までが非常に早く、職場への電話や郵送物をなしにできるため、家族や職場にバレにくいのがポイントです。

また、銀行傘下に入っておらず独自の基準で審査を行っているため、他社で融資を断られていても契約できるケースがあります。どうしても知られずにおまとめしたいなら、アイフルに申し込みましょう。

アイフル 公式サイト

続きを読む

申し込みをするとその10分後くらいに先ず電話がかかってきて、その電話の後30分くらいで審査結果のメールが届いたので、非常に迅速でした。

続きを読む

アイフルは迅速な融資が売りで、ほとんど待たずに借り入れできたという口コミが多く見られました。

アイフルは独自審査を行っていて手続きがスムーズですので、おまとめローンの利用を知られたくない方におすすめです。

アイフル 公式サイト

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、レディースキャッシングにも対応しており、不安を抱える女性でも安心です。はじめてのおまとめで不安なら、プロミスに申し込みましょう。

プロミス 公式サイト

金融会社からキャッシングするのって怖いイメージがとてもあったので、レディースキャッシングで女性が対応してくれて対応も丁寧だと言うのを口コミで見て決めました。途中入力とかわからないところがありましたが優しく教えてくれたのでよかったです。

続きを読む

女性でも気軽に借り入れができるという口コミとオペレーターも同じ女性で親身に対応してくれると聞いたからです。

続きを読む

プロミスはレディースキャッシングに対応しています。男性には話しにくいことでも相談できるため、とくに女性に好評でした。

プロミスは顧客満足度が高くてサービス内容も充実しているため、借り入れが不安な方におすすめです。

プロミス 公式サイト

楽天銀行スーパーローンは、楽天会員におすすめ。楽天会員ランクに応じ、審査が優遇されるのが他社にない特徴です。

金利が低い上に今ならキャンペーンで金利が半減するため、金利が高くてなかなか返済が終わらない時にも役立ちます。普段から楽天のサービスを利用しているなら、ぜひ楽天銀行スーパーローンに申し込みましょう。

楽天銀行スーパーローン 公式サイト

東京スター銀行は、無利息期間を利用したい方におすすめ。銀行系カードローンでは珍しく、初回利用者に向けて30日間の無利息期間が定められています。

銀行系カードローンで、無利息期間を利用したい!という方は、東京スター銀行を利用すると良いでしょう。

おまとめローンの審査は普通に借り入れする場合より厳しいため、以下3つのポイントを押さえておきましょう。

まずは借り入れ中の金融機関に申し込みしましょう。すべて他社借り入れだとなぜ多重債務を抱えることになったのかわからないため、審査が厳しくなってしまいます。

ある程度返済実績があれば、信用も構築されていて借り入れしやすいでしょう。

借り入れ先は1社に絞りましょう。申し込み履歴は信用情報に記録されるため、一気に申し込みすると困窮していて貸し倒れを起こすリスクが大きいと判断されかねません。

最悪の場合、申し込みしたすべての会社で審査落ちする可能性もあります。1社ずつ申し込み、審査に落ちてしまった場合も連続で申し込むのはやめましょう。

おまとめローン利用前に、借り入れ件数を極力減らしておくのも重要です。借り入れ件数が多いと返済できなくなるリスクが大きいため、当然審査に落ちやすくなります。

おまとめローンを利用する前に、自分で返済できそうな借入先はないか調べてみましょう。返済できそうなら、完済してから申し込みすると審査に通りやすくなりますよ。

スムーズに審査通過するためには、審査の流れを知っておくのも重要です。おまとめローンでは、次のような手順で審査が行われます。

まずはカードローンの公式サイトから申し込みましょう。店舗や自動契約機でも契約可能ですが、ネットからの方が融資が早く、周囲の人にバレる心配もありません。

本人情報や住所、家族構成、勤務先などの情報を入力して申し込み完了です。なお、借入状況について虚偽の申告をしても信用情報を照会されればバレてしまうため、必ず正確に記入しましょう。

カードローンでお金を借りるには、以下の本人確認書類が必須です。

また、おまとめローンの場合は以下の「収入証明書類」も例外なく提出が必要になります。

書類の提出ミスを防ぐため、必要書類は早めに用意しておくと良いでしょう。

契約が完了すると、利用者名で借入先に自動的に返済してくれます。

ただし、場合によっては同時に他社の解約が必要になります。解約すると、そのカードローンやクレジットカードは使えなくなるため注意しましょう。

おまとめローンの審査に落ちてしまう場合、次のような原因が考えられます。

申し込み前に審査に落ちる原因を知っておきましょう。

収入が不安定だと融資を受けにくくなります。パートやアルバイトなどの非正規雇用や個人事業主は、サラリーマンよりも収入が下がるリスクが大きいためです。

また、同じ職場でも勤続年数が短いと審査で不利になるので、収入が不安定なら借り入れしやすい消費者金融を選ぶか、おまとめローン以外の方法での対処を検討しましょう。

他社借り入れが多い場合も審査で不利です。借り入れ件数が多いと、貸し倒れを起こすリスクが高まると判断されるためです。

4社以上から借り入れがある場合審査落ちの可能性が高まるため、おまとめローンに申し込む前に可能な限り完済しておきましょう。

過去に滞納歴があると、圧倒的に不利です。計画性がなく返済能力に不安のある人に融資するのは、リスクが高いと判断されてしまいます。

また、長期間の滞納や債務整理、強制解約等で「事故情報」が登録されていわゆるブラックリスト入りの状態になっている場合、まず審査には通りません。心当たりのある方は、以下の「信用情報機関」に開示請求して、異動情報が記録されていない確認しましょう。

おまとめローンはメリットばかりではないため、利用前に以下の3点について理解しておきましょう。

場合によっては、おまとめ前より金利が高くなることもあるため要注意です。乗り換え先より低い金利で借り入れしているなら、おまとめローンの利用は得策とは言えません。

乗り換え先を選ぶ際は、現在の借入金利を確認してからにしましょう。

おまとめローンはあくまで多重債務の完済が目的ですので、カードローンのように追加融資を受けられません。返済中に万が一緊急で資金が必要になっても、おまとめローンを利用している時点でカードローンの審査に通るのは困難です。

借り入れの一本化は、返済に集中できる状態でのみ行いましょう。無理におまとめローンを利用すると、余計に状況が悪化するケースもあります。

クレジットカードの残債をまとめると、カードが使えなくなる可能性があります。おまとめローンによっては、他社解約が必要になるためです。

カードを使い続けたい場合、他社解約が不要なローンを選びましょう。

審査対策を行ったものの審査に落ちてしまった方は、次のような対処法を検討しましょう。

それぞれ詳しく解説します。

まずは借入先に相談してみましょう。窓口に相談すれば、毎月の返済額を減らせる可能性があります。

ただし、返済額が少なくなれば返済期間が伸びて利息の負担は増えてしまいます。返済額を減らすのは、今だけ返済が苦しいような状況だけにしましょう。

どこからも借り入れできないなら、家族や友人に相談するのも手です。身内からの借り入れなら利息がかからないため、破綻する心配もありません。ただし、信用を失ってしまうのを避けるために必ず「借用書」を書きましょう。

また、借り入れを知られたくない気持ちはよくわかりますが、お金を借りる理由はきちんと話しておいた方が後が楽になりますよ。

どうしても返済できず助けてくれる人もいない状況では、債務整理しかありません。債務整理とは、借金を合法的に解決する唯一の手段です。手続きをおこなうと例外なく信用ブラックになってしまいますが、絶望的な状況でも借金問題を解決できる可能性があります。

一言で債務整理と言ってもいくつか種類がありますので、まずは弁護士に相談して最適な手続きを選択しましょう。

以下のような方は、おまとめローンを積極的に検討しましょう。

多重債務で苦しんでいる方は、おまとめローンで借り入れを一本化すれば金利が下がり、返済状況がわかりやすくなります。

とくに今何社から借り入れしているのか、いつまでに返済できるのか把握できていない方はおまとめローンを利用した方が良いでしょう。そのほかにも、借入先の金利やその他サービスに納得がいっていない方も、おまとめを検討してみてはいかがでしょうか。

おまとめローンの審査は厳しい傾向にあります。おまとめローンは借り入れをまとめるためのローンですので、必然的に借入額が大きくなる上に、多重債務を抱えていることが想定されるためです。

以下のように審査対策を立ててから申し込みましょう。

申し込みから審査までが異常に早くこんなにスムーズにいくのかと思うほど早かったです。申し込みから借入まで1時間ほどで完了しました。当日に返済しないといけない物があったので即日融資までの早さが助かりました。