【保存版】ネットキャッシングとは|メリット・デメリットや厳選10社を比較

審査に通るか不安、少額だから審査にあまり時間をかけたくない人必見!

結論から言うと、カードローンでお金を借りようとすると審査があります。しかし国の制度や有担保なら、審査なしで借り入れができますよ。

この記事では審査なしで借りる方法や、学生・専業主婦・審査落ちの経験がある人でも借りられる方法を紹介。即日融資のコツも紹介しているので、ぜひ参考にしてください。

この記事の監修者

記事の要約を編集部が動画で紹介しているので、文章を読むのが面倒な人はこちらからどうぞ!(音声はミュートのまま再生されます)

初回契約なら30日間利息無料

今ならVポイント最大1,000ポイント付与

最短3分※で借り入れ可能!即日融資率※は80%超!

※お申込み時間や審査によりご希望に添えない場合がございます。

※【アンケート概要】

調査人数:534人(無効:79票)

調査方法:インターネット調査(クラウドワークス)

「明日までに現金が必要…」「できるだけ安くお金を借りたい…」そんな人には即日融資可能なプロミスがおすすめです。

プロミスなら24時間いつでもスマホから申し込み可能。

最短3分※で審査が完了するので、家賃やカードの引き落としなど、急ぎで現金が必要な人にはピッタリといえるでしょう。

Webからの申し込みなら、審査通過後、最短10秒程度で口座に振り込んでもらえるので、外出不要ですぐに借り入れできますよ。

Web完結なので郵送物もなしにできるため、職場や家族に利用がバレる心配もありません。

※原則電話による在籍確認なし

公式サイトでは、申し込みだけでなく審査・返済シミュレーションもできるため、気になる人はぜひチェックしてみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

まず結論になりますが、カードローンで審査なしでお金を借りる方法はありません。

なぜ審査が必要なのか、カードローン以外の方法で審査なしでお金を借りるにはどうすればいいのか、ここで詳しく解説していきます。

消費者金融などでお金を借りる場合、5万円や10万円などの少額でも、必ず審査が必要です。審査をおこなうことは「貸金業法」に定められており、審査をせずにお金を貸すことは違法だからです。

つまり何かの広告で「審査なしでお金が借りられる」と見つけたら、違法業者・闇金の可能性が高いので、必ず無視するようにしてください。

実は質屋や郵便局などでは審査なしでお金を借りることができます。しかし審査を行わない代わりに、 担保といってお金の代わりになるものを預ける必要があります。お金を返済できなかったときには、代わりに担保が没収されます。

質屋ではその担保の価値に応じた金額を借りられますし、ゆうちょ銀行の口座を持っているなら、貯金担保自動貸付で預金を担保にお金を借りることも可能です。

審査なしで借りたい金額や状況にもよりますが、審査なしで借りる方法がまったくないというわけではありません。

クレジットカードのキャッシング枠でも、審査なしでお金を借りることができます。

ただ、それもすでにキャッシング枠がすでにある場合のみで、新しくキャッシング枠付きのクレジットカードを作るなら審査が必要になります。

\クレジットカードのキャッシング枠についてはこちらを参考に/

「私じゃ審査に通らないんじゃないか、だから審査なしのほうがいい」なんて思っている方は多いのではないでしょうか。実は一見審査に通るのが難しそうな方でも、融資の対象としている金融機関は存在します。

専業主婦や学生、ブラックの方にもおすすめのカードローンも紹介しているので、ぜひご覧ください!

カードローンには銀行カードローンと消費者金融の大きく2つがあります。ここで紹介する消費者金融は、銀行カードローンと比べて審査に通過しやすく、アルバイトやパートに対しても多数の融資実績があるため、収入に自信がない方でもおすすめです。

大手消費者金融の即日可能・無利息期間がある・バレにくいという特徴に加えて、各社独自の特徴もあるため一社ずつ確認していきましょう。

プロミス|初心者におすすめ

アイフル|ほかの大手消費者金融と異なる審査基準

アコム|利用しやすい!

レイク|最長365日間の無利息期間

【レイクの無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

プロミスはどの大手消費者金融よりも最大金利が低く、年17.8%で借入することができます。大きな金額を借りようとしている方や、少しでも金利負担を減らしたい方はプロミスを選ぶのがおすすめです。

プロミス 公式サイト

アイフルは大手消費者金融のなかで、唯一銀行の傘下に入っておらず、独自の基準で審査を行っていることから、他社で融資を断られた人でも契約できる可能性があります。

またローンカードは発行したくないけど、ATMから借入れをしたいという方にもおすすめ。アイフルの公式アプリを使えば、セブン銀行とローソン銀行から借入れられるため、近くに銀行がない方には大きなメリットですね。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

詳細はこちら

アルバイトやパート※に融資を多数行っている消費者金融のなかでも、さらに審査通過率が良いのがアコム。

※20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

専業主婦不可

アコムの審査通過率は、他の大手消費者金融の30~35%に比べて高い割合です。

審査に落ちて、またほかの会社を探すのは時間的にも精神的にも大変なので、まず最初はアコムに申し込むことをおすすめします。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

消費者金融を利用するときに一番気になる点が、高い金利ではないでしょうか。レイクでは60日間と365日間の2種類の無利息期間が設けられており、利用額と返済回数に応じてお得なプランを選択できるんです。

他の大手消費者金融の無利息期間が30日であることを考えると、圧倒的にお得に借入することができますね。

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※無利息期間経過後は通常金利適用

※初回契約翌日から無利息適用

※他の無利息商品との併用不可

■365日無利息

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

■60日無利息

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

【貸付条件はこちら】

レイク 公式サイト

大手消費者金融はスコアリングシステムというものを採用していますが、中小消費者金融は独自の審査を採用しています。

【スコアリングシステムとは】

個人の信用情報などを探し出し、全自動で審査をおこなううシステムのこと。

大手消費者金融では機械によって審査するので、審査スピードが早いのがメリットですが、機械的な審査のため、情報が基準に満たなければ落ちてしまいます。

逆に中小消費者金融はスコアリングシステムを採用しておらず、対面での審査など申込者の人柄などを考慮する傾向が特徴。そのためシステムだけに頼っている大手に落ちても、審査通過の可能性があります。

1. フクホー|ブラックへの融資実績あり

2. セントラル|大手と変わらないサービス内容

3. ダイレクトワン|55日間の無利息期間

ほかの消費者金融はブラックの方には融資は行いません。しかしフクホーはブラックの方にも融資の実績があり、借入れの可能性が十分あります。

もちろん返済の見込みのない人には融資は行いません。しかし現在の返済能力を重視しているため、過去にブラックになった経験がある方でも、現在収入がある方は申し込みましょう。

フクホー 公式サイト

「中小消費者金融って大手と比べて、サービスが不十分なんじゃないの?」と思っている方におすすめ。セントラルは大手消費者金融と同様に、30日間の無利息期間と、最短30分の審査時間などの手厚いサービスが特徴です。

また「マイレディス」という女性専用のサービスも用意されているため、女性ならではのデリケートな悩みも親身に応えてくれます。女性で男性スタッフに対応してもらうのが不安な方などはぜひ利用しましょう。

セントラル 公式サイト

ダイレクトワンの最大の特徴は、大手消費者金融をもしのぐ55日間の無利息期間です。大手よりも無利息期間が長い中小消費者金融はダイレクトワン以外にはほぼありません。審査も最短30分なのでスピード面でも心強い消費者金融です。

しかしデメリットとして、ATMで借入れや返済をする際には取引手数料がかかる点には注意しましょう。

▼ダイレクトワンの利用可能ATM

ダイレクトワン 公式サイト

多くのカードローンは学生に対して融資をしていませんが、学生ローンは「学生と対象とした貸付サービス」なので、学生でも利用が可能です。学生を対象としているため、金利も消費者金融に比べて良心的なことが多いです。

カレッヂは高田馬場にある、学生ローン専門店です。ほかの学生ローンだと、20歳以下の学生を融資の対象としていることはほぼありません。しかしカレッヂであれば18歳・19歳でも利用が可能です。

またアルバイト先・勤務先への電話は行っていないため、職場バレを気にしている方にもおすすめです。ただし必要書類は利用するときの状況によって変わるため、事前に確認しておきましょう。

▼カレッヂの必要書類

カレッジ 公式サイト

アミーゴは、申し込み条件が安定した収入のある20歳から29歳までの学生(高校生を除く)のため、18・19歳は利用できません。

しかし金利は先ほど紹介したカレッヂよりも低く、収入証明書があれば16.2%、なければ16.8%で借りることができます。この金利はほかの学生ローンと比べても低い水準なため、金利が気になる方はぜひ申し込みましょう。

利率は十分低いですが、ダブルスクールを含む学費請求書がある方は、さらに低い15.6%で利用できます。

アミーゴ 公式サイト

銀行カードローンは金利が低く、その分審査が厳しいとされているため、避けている方は多いでしょう。しかし実は専業主婦(夫)であれば、配偶者にバレずに借入れができるんです。

消費者金融は年収の3分の1しか借りれないため、収入がない専業主婦は利用できず、一部消費者金融が実施している配偶者貸付では配偶者の同意が必要なため、バレずに借りたい方は今すぐチェックしましょう。

楽天銀行では配偶者に知られることなく、お金を借りることができます。ただしローンカードの発行が必須なので、自宅に郵送物が送られてきてバレる可能性はゼロではない点に注意しましょう。

楽天銀行カードローンのメリットは口座の開設が不要な点です。ほかの銀行カードローンでは口座を開設する必要があることが多いため、口座開設による書類が届くことを防げます。

楽天銀行スーパーローン 公式サイト

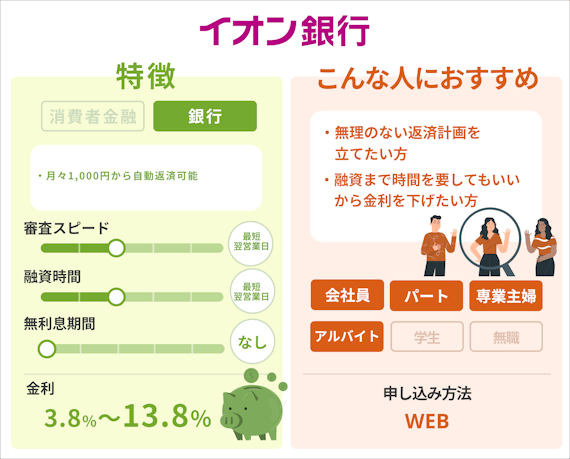

イオン銀行では夫に安定した収入があり50万円までであれば、配偶者にバレずに借入れが可能です。

しかし手続きがやや面倒なのがデメリット。郵送でカードが送られてきますし、審査結果も自宅に郵送されるため、ややバレるリスクは高いでしょう。

金利が全体的に低い銀行カードローンのなかでも、イオン銀行カードローンはトップクラスで金利は低いです。

イオン銀行カードローン 公式サイト

カードローンを利用するためには安定した収入が必要でしたが、ここで紹介する方法では必要ありません。ただし利用目的や借りる条件はそれぞれ異なるので、自分が利用できるか確認しましょう。

1. 国の制度を利用する【生活が困難な方】

2. 質屋【貴金属やブランド品を持っている方】

3. 契約者貸し付け【加入している保険の解約返戻金がある方】

4. ゆうちょ銀行の自動貸付【担保定額貯金がある方】

5. 従業員貸付制度【会社に勤めている方】

国の制度であれば、収入の低い方を対象としているものが多く、生活費などにお金を充てることができます。

低所得者・障がい者・高齢者・失業者世帯に対して、低利または無利子での資金の貸し付けを行っています。借りたお金はは生活費や医療費、教育費などに使うことができます。

低所得世帯:必要な資金を他から借り受けることが困難な世帯(市町村民税が非課税な程度)

高齢者世帯:65歳以上の高齢者の属する世帯

障がい者:身体障がい者手帳・療育手帳・精神障がい者保健福祉手帳の交付を受けた人がいる世帯

連帯保証人を立てる場合は無利子で、連帯保証人を立てない場合でも年1.5%で利用できます。

都内に住んでいる、20歳未満の子どもを扶養している母(父)子家庭の母(父)やその子どもを対象に資金の貸し付けを行っています。

利用目的は母(父)親が事業を開始するための資金や、子どもが事業を開始したり就職するための知識や技能を身につけるための資金、生活費・医療費などです。

保証人がいれば無利子で借りることができますし、いなくても年に1%という低金利で借りることができます。

質屋では貴金属やブランド品を預ける代わりにお金を融資してもらえます。カードローンと違う点は、返済できなくても預けた品物を失うだけで済み、さらに信用情報に影響を与えません。

ただし質屋は金利が高く、民法の利息制限法によって定められている上限の利率は消費者金融より圧倒的に高い点には注意しましょう。なお質屋の金利は月単位で金利が発生する月利で示されることが多いです。

月利9%

年利109.5% (閏年のみ109.8%)

長期的な借入れを質屋でおこなうと返済が大変になるため、すぐに返せる場合のみの利用をおすすめします。

契約者貸し付けとは銀行や消費者金融からではなく、保険会社からお金を借りる制度です。加入している保険の解約返戻金を担保に、7~8割のお金を借りれます。

<解約返戻金とは?>

契約を解約した場合などに、契約者に支払われるお金のこと。金額は主契約・特約の種類、契約年齢、性別、経過年月数、保険料払込月数などによって異なる

金利は保険会社によりますが、消費者金融、銀行よりは圧倒的に低金利で、借入時の審査は不要です。

契約後に短期間で解約すると解約返戻金は、まったくないか、あってもごくわずかな場合が多いです。

ゆうちょ銀行利用者は担保定額貯金や担保定期貯金を担保に、預入金額の90%以内の借入れが可能です。

担保があるため審査が不要で、即日融資も可能、未成年や学生、無職でも借りることができます。消費者金融や銀行カードローンだと借りれる人は限られるため、担保があればぜひ利用したいですね。

担保定額預金を担保とする場合→返済時の約定金利+0.25%

担保定期貯金を担保とする場合→預入時の約定金利+0.5%

それぞれの会社の規定に沿って、会社から従業員がお金を借りる制度で、福利厚生の一環として導入されています。そのため消費者金融や銀行カードローンと比べて審査が比較的緩く、低金利で借りることができます。

勘違いしている方が多いのですが、給料の前借とは違うため、翌月の収入には影響しません。もし利用したければ上司に聞いてみたり、約款を確認したりしてみましょう。

「即日でお金が必要で、審査をやっている時間なんてない」なんて方も多いのではないでしょうか。実は審査はすぐに終わる場合が多く、審査があっても即日融資は可能です。

ここでは即日融資のための3つのコツを紹介します。

1. 消費者金融からお金を借りる

2. 申し込みに不備がないようにする

3. 審査受付時間内に審査を終わらせる

銀行カードローンだと即日での融資は不可能です。なぜなら、銀行が反社会勢力への融資を避けるためにおこなう、警視庁のデータベースへの照会に時間がかかるからです。

そのため即日でお金が必要であれば、大手消費者金融での借入れがおすすめ。実際大手消費者金融だけでなく、中小消費者金融でも即日融資は可能なものもあります。

▼おすすめ消費者金融の紹介をもう一度読みたい方はこちら

申し込み内容は機械が申し込み内容を読み取り、信用情報にアクセスして間違いがないかを確認します。そして申し込み内容に誤りがあった場合は再度申込者に戻ってきて、再記入・再審査が始まります。

その間にも他の申し込み者に先を越され、どんどん審査時間は遅くなります。申し込み内容に誤りがないか最後にもう一度確認して送信しましょう。

いくら即日で融資が可能な消費者金融でも、審査受付時間を過ぎてしまえば、融資は翌日に持ち越されます。そのため審査受付時間を事前に調べ、時間内に審査が終わるように、余裕をもって申し込みましょう。

消費者金融によりますが、20時までには手続きが完了するように申し込むことをおすすめします。ただし曜日や週によって時間が違う場合もあるので注意が必要です。

審査に自信がない方でも、審査に通りやすくするためにできることはあります。少しでも通過率を上げるには重要なことなのでチェックしておきましょう。

1. 他社の借入れを減らす

2. 借入希望額を少なくする

3. 年収の3分の1以下の金額を申請する

他社借入が多ければ多いほどお金に困っていると判断され、審査には通りづらくなってしまいます。

消費者金融からお金を借りる時に最も重視されるのは「きちんと返済してもらえるか」です。なるべく収入や支出に問題がなく、延滞せずに返済できると証明すれば審査にもスムーズに受かるでしょう。

そうはいっても「今お金がないから借りようとしてるんだ!」という方は、なるべく延滞しない、返済日が過ぎてから借入するといった方法をおすすめします。

審査に受かりやすくなるには、借入希望額を少なくするのも有効です。

借入希望額が少なければ返済総額も当然少なく、貸し倒れリスクが減るため、消費者金融もお金を貸しやすくなります。

消費者金融では、総量規制という制度によって、年収の3分の1以上借りることはできず、それ以上の額を申請しても審査に通ることはありません。

ただこの制度は消費者金融に適用される「貸金業法」のもとで定められています。そのため「銀行法」が適用される銀行からの借入れは年収の3分の1以上でも可能です。

銀行では総量規制がないとは言っても、収入に見合わない融資は銀行も行いません。なので銀行だからたくさん借りれるわけではないことに注意しましょう。

ここからは、「審査なしでお金を借りたい」と思っている人が注意すべき2つのポイントを紹介します。

闇金は利用しない

甘い言葉には必ず裏がある

闇金とは、貸金業法に従わずにお金を貸している業者のこと。町金のような業者ではなく、個人でお金を貸している人も同様です。

「審査なしでお金を貸します」や「総量規制限度額まで借りていてもお金貸します」など、ありえない広告をしているところは、とくに要注意。お金を借りられたとしても、法外な利子や手数料を請求してくる可能性があるので、絶対に利用してはいけません。

他にも、収入証明書の提出がないや、利息が20%以上あるなど、見分ける方法はあります。万が一、闇金でお金を借りてしまったら、取り返しのつかないトラブルにあう前に、警察に相談しましょう。

審査なし

無償でお金を貸します

総量規制で困っている人でも借りられる

上記のような言葉は、貸金業法を守っている消費者金融カードローンや、銀行法を守っている銀行カードローンでは絶対に見ない広告です。

近年、SNSを利用して集客をしている闇金がいるので要注意。どうしてもお金に困っているとしても、必ず金融庁に登録してある業者を利用するようにしましょう。

審査なしでお金を借りるのは難しいですが、審査があっても、不安を解消できる選択肢はたくさんあります。

それでも解決しそうになければ、国の制度や有担保での借入れなどカードローン以外の方法もあるので、積極的に利用しましょう。

たとえお金を返し終えても、個人情報をばらまかれたり、売られたりしてしまう場合があるので、絶対に関わらないようにしましょう。