カードローンの滞納や延滞とは?信用情報を守るために知っておきたいこと

「カードローンで滞納するとやばいのかな?」

「もしかして延滞すると信用情報に傷がつく?」

カードローンの滞納リスクについて、不安に感じていないでしょうか?

カードローンのサービスは便利ですが、滞納や延滞をしてしまうと大きなリスクを伴います。そこで本記事では、カードローンの滞納と信用情報の関係、滞納した際の対処法を詳しく解説します。

カードローンの滞納と信用情報の関係性とは?

カードローンの返済期日を過ぎても、返済が行われないことを「カードローンの滞納」といいます。この滞納が続くと信用情報機関に記録が残り、個人の信用情報の信用力が低下します。

信用情報とは、個人の借入や返済状況が記録された情報のことです。

信用力が低下すると日常生活にも影響を及ぼすため、滞納しないように注意しなければいけません。

カードローンを滞納するとどうなるの?

カードローンを滞納するといくつか問題点があります。カードローンを滞納した場合、どのような問題点があるかを知っておくことが重要です。

詳しくみていきましょう。

信用情報に傷がつく

滞納が一定期間続くと、信用情報に延滞の記録が登録されます。この記録は「事故情報」と扱われ、いわゆる「ブラックリスト」に載ってしまいます。

ブラックリストに載ると5年程度その情報が残る場合があり、新たな借入やクレジットカードの申請が難しくなります。

ほかにも、クレジットカードを利用して気軽に買い物ができなくなる場合があります。

クレジットカードが利用できなくなる

滞納が続くと、クレジットカードの利用が停止します。

また、クレジットカードが停止するのは利用したカードだけではありません。ほかのクレジットカードも停止する恐れがあるため注意が必要です。

遅延金の発生

返済期日を過ぎると、遅延損害金が発生します。遅延損害金の利率は、通常のカードローンの利率よりも高く設定されており、返済総額が増加します。

返済金が高くなるため、返済することがさらに困難になります。

カードローンの信用情報に傷がつくとどうなるの?

カードローンの滞納を繰り返すと、信用情報に傷がつきます。信用情報に傷がつくと次のようになります。

-

住宅ローンが組めない

-

新しいクレジットカードが作れない

-

分割払いができなくなる

詳しくみていきましょう。

住宅ローンが組めなくなる

信用情報に傷がつくと住宅ローンが組めなくなります。

延滞や滞納は、将来的にローンが組めなくなる恐れがあるため、大きな買い物を予定している方はとくに注意が必要です。

新しいクレジットカードが作れなくなる

他の新しいクレジットカードを作ろうと思っても、作れないケースがあります。

新しくクレジットカードが作れなくなるのは、他のクレジットカード会社も信用情報を確認して審査するためです。

分割払いができなくなる

分割払いの審査も信用情報を確認して行われます。したがって、滞納を繰り返すと支払い能力がないと判断され、分割払いができなくなります。

分割払いの審査に通らなかった場合は、現金払いで支払わなければいけません。

カードローンを滞納しないための方法とは?

カードローンを滞納しないためにはどのようにするとよいでしょうか?カードローンを滞納しないための方法は主に4つあります。

これら4つを詳しくみていきましょう。

生活費を管理する

収入と支出をしっかりと管理することが重要です。

家計簿アプリなどで無理のない返済計画を立てると、返済額がいくらなのかが明確になり、無駄な失費を防げます。

また、何にお金を支出するか予算を細かく分けることで、予算以外の支出を抑えられます。

カードローンを滞納してしまう人の特徴として、生活費をどのくらい使っているかを把握できていない場合が多いです。

予算や支出を可視化することで、不必要な物の購入を防げます。

金融会社と相談する

返済が厳しいと感じた場合は、早めに金融会社に相談しましょう。

早めに相談すると、返済猶予や返済計画の見直しが提案される場合があります。相談時に具体的な返済計画を提示することで、スムーズな対応が期待できます。

返済で不利にならないためにも、返済が厳しいと感じたらすぐに連絡してください。

借入金の見直しをする

金利の低いカードローンに借り換えする方法があります。

カードローンの借り換えを行うと、遅延損害金を支払わなくて済むため、返済総額を減らせるケースがあります。

また、定期的に借入状況を見直し、無駄な借入を削減する努力も必要です。自分が何に消費しているかを可視化するためにも、家計簿をつけることをおすすめします。

余裕のあるときに返済する

自己資金に余裕があるときに返済すると、滞納を防げます。滞納してしまうケースとして急遽お金が足りなくなり、返済にお金を回せないケースです。

計画外の失費も発生することがあるため、お金があるときにコツコツ返すことが重要です。ボーナスが入った月はいつもより多めに返済するなど、返済方法も工夫しましょう。

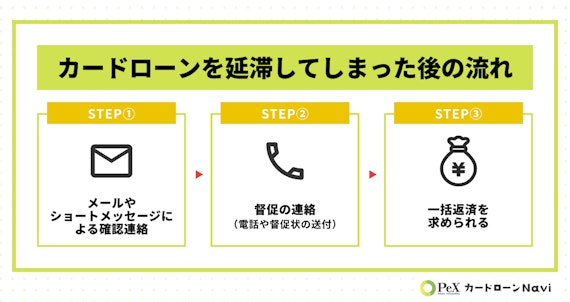

カードローンを延滞してしまった後の流れ

カードローンを滞納や延滞してしまった場合の流れについて紹介します。

メールやショートメッセージによる確認連絡

延滞が発生すると、最初にメールやショートメッセージで確認の連絡が入ります。

メールやショートメッセージの内容は、現状の報告や今後の流れについての連絡が一般的です。この連絡は自動的に送信されることがあり、迅速に状況を把握するための初期対応として行われるケースがあります。

送信内容には、滞納金額や返済期日の詳細が記載されています。連絡が繰り返し行われる場合があり、支払いが確認されるまで継続的に通知されます。

督促の連絡(電話や督促状の送付)

延滞や滞納が続くと、電話がかかってくることや督促状が送付されるケースもあります。このような催促の連絡は、法的手続きの前段階として行われるため、早急な対応が求められます。

金融機関からの電話内容は、状況確認や返済計画の調整などでかかってきます。本人と連絡が取れない場合には、実家や勤務先に通知が届くこともあります。

督促状には、滞納金額や返済期限、さらには法的措置が取られる可能性についての警告が記載されているケースがあります。

対応が遅れると、これらの通知が繰り返し行われるため、精神的な負担も増加します。迅速な対応を心がけることで、大きな問題に発展するのを防げます。

一括返済を求められる

延滞や滞納が長期化すると、金融機関から一括返済を求められます。一括返済を求められるケースでは契約違反とみなされ、法的措置が取られる可能性があります。

一括返済の要求は、借入契約の最終段階を意味し、これ以降は債権回収を外部の債権回収会社に引き継ぐケースもあります。

一括返済を要求されると、利息や遅延損害金が含まれるため、返済額が大幅に増加します。

こうした状況に直面すると、借入者の財務状況はさらに厳しくなり、生活全般に悪影響を及ぼします。延滞や滞納が長期化する前に早急な対応を行うことが重要といえます。

カードローンの延滞や返済を放置するとどうなる?

カードローンの延滞や返済を放置するとどうなるのでしょうか。カードローンの滞納を放置した場合に起こることを解説します。

一つずつ詳しくみていきましょう。

カードが使えなくなる

延滞が続くと、カードの利用が停止します。今まで使えていたカードが利用停止して、遅延損害金を支払わないと使用できなくなります。

また、カードローンの契約自体を解除される場合があり、契約自体が解除されると、ローンの一括返済を求められることがあります。

一括返済が難しい場合、さらなる延滞を引き起こすため、悪循環になってしまいます。

財産が差し押さえになる

返済が長期間になると、財産の差し押さえが行われる可能性があります。財産の差し押さえには給与や預貯金、不動産などが含まれます。

差し押さえは生活に重大な影響を与えます。今まで使用していた車や住んでいる家が差し押さえられるケースも珍しくはありません。

財産が差し押さえにならないためにも早期の対応が求められます。

訴訟問題に発展する恐れがある

カードローンの滞納を放置し続けると、訴訟問題に発展して裁判になるケースがあります。裁判に発展するケースでは、まずは自宅に督促状が届きます。連絡を行わない場合は、調査員が自宅に訪問するケースもあります。

滞納を放置し続けると、和解することが難しくなるため、放置し続けることは絶対にやめましょう。

カードローンの残高を返済できない場合

カードローンの残高を返済できない場合は、どのようにするとよいのでしょうか。

返済が一日遅れたとき

返済が一日でも遅れると、遅延損害金が発生します。その場合、金融機関からの督促連絡が来る可能性があるため、督促状が来る前に対応しなければいけません。

1日遅れの場合は、信用情報に傷がつかない場合があるため、早急に金融機関に連絡しましょう。

しかし、1日でも返済が遅れると遅延損害金は発生します。通常の金利とは異なり、遅延損害金の利息は高いため、できるだけ早く返済しましょう。

通常金利の10%で借りていた場合、遅延損害金が発生すると20%に利息が上がることもあります。

カードローンの支払いを待ってもらえるのか?

カードローンの支払いは、原則待ってもらえません。しかし、金融機関に相談すると、支払いの猶予や返済計画の変更が可能な場合があります。金融機関により異なるため確認しましょう。

猶予が認められる場合は、事前の相談と具体的な返済計画の提示が求められることがあります。

相談時に、収入状況や支出内容を正確に伝えることで、親身に相談に乗ってもらえます。なぜ返済できないのかを金融会社にきちんと説明しましょう。

また、金融機関の提案を受け入れる際には、自身の返済能力を冷静に評価し、無理のない計画を立てることが重要です。

弁護士に相談する

どうしてもカードローンの滞納を返済できない場合は、弁護士に相談するのも一つの方法です。弁護士に相談して債務整理を行うことで、適切な方法でサポートしてもらえます。

債務整理を行うと、借金の減額か支払いの猶予を受けられる場合がありますが、債務整理を行った事実は変わりません。

債務整理を行うと、信用情報機関に登録されることは理解しておきましょう。

まとめ

カードローンを利用する際は、計画的な返済を心がけて滞納や延滞を防ぐことが重要です。万が一、返済が厳しい状況になった場合でも、早めに相談することでトラブルを最小限におさえられます。

また、定期的にご自身の収支を見直し、無理のない利用が長期的な信用力につながります。信用情報に傷をつけないためにも、カードローンを滞納しないように適切な行動を取りましょう。