無担保ローンとは?カードローンとの違いやメリット・デメリットも紹介

急な出費でお金が必要になった時、頼りになるのが「無担保ローン」です。名前の通り、担保となる不動産や保証人を用意する必要がなく、手軽に利用できるのが大きな魅力。

本記事では、無担保ローンとは何かを初心者にも分かりやすく解説し、有担保ローンとの違いやメリット・デメリット、種類についても詳しくご紹介します。

さらに、カードローン、フリーローン、クレジットカードのキャッシングを徹底比較!賢い利用方法も解説しますので、ぜひ最後まで読んで参考にしてください。

無担保ローンとは?

無担保ローンとは、文字通り「担保なし」で借り入れができるローンのことです。

住宅ローンや自動車ローンなどの「有担保ローン」とは異なり、家や車といった担保を提供する必要がありません。そのため、審査が比較的早く、融資までの時間も短縮できるのが特徴です。保証人を立てる必要がない場合も多く、手続きの簡便さもメリットの一つです。

無担保ローンと有担保ローンの違いを分かりやすく解説

無担保ローンと有担保ローンの主な違いは以下の表の通りです。

違いの例として、有担保ローンは、住宅ローンは家という担保があるため、金利が低く高額な融資を受けられます。

一方、無担保ローンは担保がない分、貸し倒れのリスクが高いため、金利が高く設定されています。

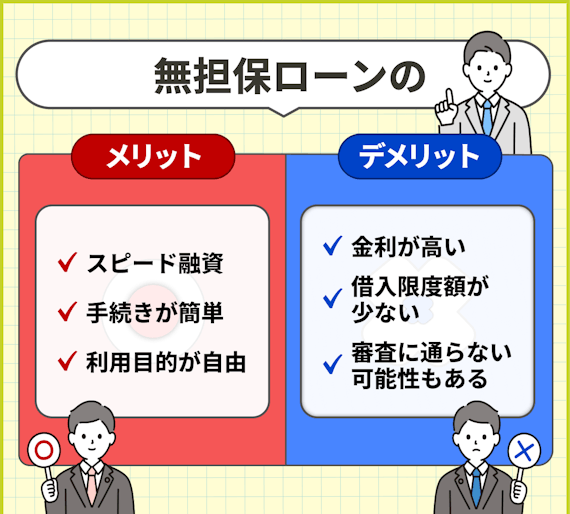

無担保ローンのメリット・デメリット

ここからは、無担保ローンのメリットとデメリットを紹介します。

メリット

スピード融資

無担保ローンは、審査がスピーディーで、最短即日で融資を受けられる場合もあります。急な出費にも迅速に対応可能です。

手続きが簡単

無担保ローンは、担保や保証人が不要なため、手続きが簡素化されています。また、インターネットやスマートフォンから簡単に申し込みできるのもポイント。必要な書類も少なく、短時間で手続きが完了するケースが多いのも魅力です。

そのため、時間がない方や、手続きに不慣れな方でも比較的容易に利用できます。多くの場合、必要な書類は本人確認書類と収入証明書程度で済み、オンラインで完結できるケースも多く、忙しい社会人の方にもおすすめです。

ただし、金融機関によって必要な書類や手続き方法は異なるため、事前に確認しておくことが重要です。また、申し込みから融資までのスピードも魅力の一つで、最短で即日融資が可能な場合もあります。急な出費が必要になった際にも、迅速に対応できる点が大きなメリットといえるでしょう。

利用目的が自由

無担保ローンは、用途を限定されないため、生活費、旅行費用、教育資金、車の購入費用、引っ越し費用など、さまざまな用途に利用できます。しかし、この自由度の高さゆえに、計画性のない利用は返済困難に陥るリスクを高めます。

借りる前に、しっかりと返済計画を立て、自分の返済能力に見合った金額を借りることが重要です。無理のない返済計画を立てることで、金利負担を軽減し、安心して利用できます。

また、複数のローンを同時利用する際は、返済額の合計が返済能力を超えないように注意が必要です。返済能力を事前に確認し、無理のない範囲での利用を心がけましょう。これらの点を十分に考慮した上で、無担保ローンを利用することが大切です。

デメリット

金利が高い

無担保ローンは、有担保ローンと比較して金利が高めに設定されている傾向があります。そのため、返済総額は大きくなる可能性があります。これは、無担保ローンがリスクが高いと判断されるため、金融機関が金利を高く設定しているためです。

そのため、借り入れを検討する際には、金利だけでなく、返済総額全体を比較検討することが重要です。返済期間が長くなればなるほど、支払う利息の総額も増加しますので、返済期間についても考慮し、無理のない返済計画を立てるようにしましょう。

また、各金融機関の金利を比較し、できるだけ低い金利のローンを選ぶことも、返済総額を抑えるための有効な手段となります。

借入限度額が少ない

無担保ローンは文字通り担保がないため、借入限度額は有担保ローンに比べて少なめです。これは、金融機関が貸し倒れのリスクを考慮しているためです。無担保ローンは、返済が滞った場合に担保で回収できないリスクがあるため、貸付額を制限することでリスクを軽減しようとする傾向があります。

そのため、高額な借入を希望する場合は、有担保ローンを検討する方が適切な場合があります。借入希望額と、自身の信用情報に基づき、最適なローンを選択することが重要です。借入限度額が低いからという理由で、すぐに諦めるのではなく、複数の金融機関で比較検討することで、より好条件のローンが見つかる可能性もあります。

審査に通らない可能性もある

無担保ローンは担保がない分、審査基準は厳しく設定されている場合があり、必ずしも審査に通るとは限りません。信用情報に問題があると、審査落ちする可能性が高くなります。そのため、事前に自身の信用情報をチェックし、問題点があれば改善に努めることが重要です。信用情報機関から個人信用情報を開示してもらい、延滞や債務不履行がないか確認しましょう。

また、収入や勤続年数といった審査項目についても、事前に確認しておくと、審査通過率を高めることができます。複数の金融機関に同時に申し込むのは避け、まずは自身の状況に合った金融機関を選択することがおすすめです。審査に落ちてしまった場合でも、諦めずに理由を確認し、改善点を踏まえた上で再度挑戦することもできます。

カードローンと無担保ローンの違いを解説

しばしば混同されがちな「カードローン」と「無担保ローン」ですが、カードローンは無担保ローンの一種です。

無担保ローンという大きな枠組みの中に、カードローン、フリーローン、クレジットカードのキャッシングといった種類が存在します。カードローンは、無担保ローンの特性に加え、繰り返し利用できるという利便性を備えているのです。

無担保ローンの種類を詳しく比較解説

無担保ローンには、主に以下の3つの種類があります。

カードローン

カードローンは、繰り返し借入と返済ができるのが特徴です。利用限度額の範囲内で、必要な時に必要な金額だけ借りることができます。利便性が高く、ATMで簡単に借入・返済ができるため、多くの人に利用されています。

しかし、利用限度額や金利、返済期間などは、金融機関によって異なります。また、毎月の返済額が高額になる場合もあるので、自身の返済能力をしっかりと見極めてから利用することが重要です。

フリーローン

フリーローンとは、一度にまとまった金額を借り入れ、毎月定額を返済していくタイプのローンです。目的別ローンと異なり、利用目的が自由であることが一般的です。一方、目的別ローンは住宅購入や自動車購入など、特定の目的のために利用されるローンです。

フリーローンは、これらの目的別ローンと異なり、自由に使える資金を借りたい場合に適しています。例えば、生活費の補填、リフォーム費用、教育資金など、様々な用途に利用可能です。ただし、金利や返済期間は、利用目的や借入金額によって異なる場合があります。

また、フリーローンは、カードローンと比べて、審査が厳格な場合もあります。これは、一度にまとまった金額を借り入れるため、返済能力をより厳しく審査する必要があるためです。そのため、安定した収入と信用情報が求められます。

クレジットカードのキャッシング

クレジットカードのキャッシングは、クレジットカードに付帯しているキャッシング機能を利用して、ATMなどから現金を借り入れることができます。手軽に利用できる反面、金利は高めに設定されていることが多いです。これは、利用金額が比較的少額で、かつ短期の利用を想定しているケースが多い一方、利用頻度が高く、返済が滞るリスクも高いためです。

また、審査が比較的容易なため、与信リスクを高く見積もって金利が高めに設定されている側面もあります。そのため、クレジットカードのキャッシングは、急な出費を補填するといった短期的な利用に留め、長期的な借入には向きません。

借り入れをする際は、返済計画を綿密に立て、毎月の返済額をきちんと把握することが重要です。計画的に利用することで、高金利による負担を最小限に抑えることができます。

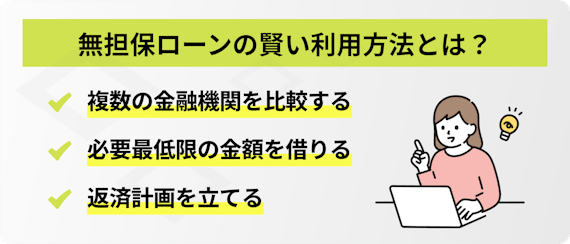

無担保ローンの賢い利用方法とは?

無担保ローンを賢く利用するためには、以下のポイントに注意しましょう。

複数の金融機関を比較する

無担保ローンを利用する際は、金利、返済方法、サービス内容などを比較し、自分に合ったローンを選びましょう。比較サイトなどを活用すると便利です。

比較サイトでは、複数の金融機関のローン商品を一度に比較できるため、最適なプラン選びに役立ちます。金利だけでなく、手数料や返済方法、融資までのスピードなども比較検討しましょう。

また、各金融機関の口コミや評判を確認することで、より安心して利用できる業者を選ぶことができます。ただし、比較サイトの情報はあくまで参考であり、最終的な判断はご自身で行うようにしてください。契約前に必ず契約内容をしっかりと確認し、不明な点は金融機関に問い合わせることをおすすめします。事前にしっかりと情報収集を行い、納得した上で利用することで、より安全で賢い無担保ローンの利用を実現できるでしょう。

必要最低限の金額を借りる

無担保ローンを必要以上の金額を借りると、返済負担が大きくなってしまいます。本当に必要な金額を慎重に検討しましょう。そのためには、借入目的を明確にし、具体的な支出計画を立ててみましょう。

例えば、車の修理費用であれば、見積もりを取り、修理に必要な費用を正確に把握することが重要です。また、生活費の不足分を借り入れる場合は、生活費の内訳を詳細に分析し、本当に必要な金額を算出しましょう。必要以上の金額を借りてしまうと、返済負担が大きくなり、返済に苦しむ可能性が高まります。

計画的に返済を進めるためにも、本当に必要な金額をしっかりと把握することが大切です。余裕資金を確保し、予想外の支出にも対応できるよう、計画を立てることが賢い利用につながります。

返済計画を立てる

無担保ローンで借り入れをする前に、返済計画をしっかりと立て、無理なく返済できる金額を借りましょう。返済シミュレーションを利用して、返済額や返済期間を確認することが重要です。返済シミュレーションでは、毎月の返済額だけでなく、総返済額も確認しましょう。

無理な借り入れはしない

無担保ローンを利用するときは、生活に支障が出るような無理な借り入れは絶対に避けましょう。借入前に、自身の収入や支出、今後の経済状況を客観的に分析し、返済能力を正確に把握することが重要です。

また、複数のローンを同時利用している場合、返済額の合計が収入を上回らないか、注意深く確認しましょう。余裕資金を確保することで、金利上昇や予期せぬ支出にも対応できる柔軟性を保ち、返済に追われる状況を回避できます。

無理のない返済計画は、安定した生活基盤を維持する上で不可欠。返済に不安を感じ始めたら、すぐに金融機関に相談し、返済方法の見直しを検討することも重要です。早めの対応が、より良い解決策につながります。

無担保ローンは計画的に利用しよう

無担保ローンは、担保や保証人が不要で、手軽に利用できる便利なローンです。急な出費や様々な資金ニーズに対応できます。しかし、金利や返済計画には注意が必要です。本記事で紹介したポイントを参考に、自分に合った無担保ローンを選び、計画的に利用しましょう。