40代女性・契約社員

2024-05-18

「アコムはヤバい会社?」「アコムで借りたら終わり?」と悩んでいませんか?結論、アコムは利用者からの評価が最も高い大手消費者金融の1つです。

PexカードローンNavi編集部ではアコムの利用者135人を対象に独自のアンケートで調査しました。

この記事ではアコムに関する良い評判・悪い評判やアコムの審査基準や審査に通るコツ、申し込みから返済までの手順を徹底解説します。ぜひ参考にしてみてください。

「アコムの評判ってひどい?」と考えていませんか?

結論、アコムは利用者からの評価も高い大手消費者金融の1つです。

また、アコムは金融庁から営業許可のもとで運営されており、安心して利用できます。融資を行っているので法外な貸付利率(実質年率)や取り立てをすることは絶対にありません。

審査通過率が大手消費者金融のなかでトップクラス

申込から借入まで最短20分で完了!今すぐお金がほしいなら◎

※お申込時間や審査によりご希望に添えない場合がございます。

初回利用30日間の無利息期間!すぐに返済できるなら利息ゼロ!

アコムの最大の特徴は、審査通過率が非常に高いことです※。申し込み者のうち約2.5人に1人が審査に通過しています。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

その他にも申込から借入まで最短20分で完了の上、初回利用30日間の無利息期間も用意されているため、急いでいる人や無駄な出費を抑えたい人にはぴったりのカードローンです。

※お申込時間や審査によりご希望に添えない場合がございます。

編集部が独自に調査したアンケートから判明したアイフルの良い評判・口コミは以下の5つです。

それぞれ詳しく見ていきましょう。

続きを読む

ネット経由で自分の好きなタイミングに借り入れ・返済ができるので便利でとても楽でした。

続きを読む

借り入れも返済も非対面で、ネットやATMなどで簡単にできる点はとても便利だと思う。

続きを読む

アコムなら申し込みから返済までのすべての手続きをネット上で完結できます。実際に口コミでも「ネット経由で自分の好きなタイミングに借り入れできた」「借り入れも返済も非対面だった」といった声が多く見られました。

スマホさえあれば、来店せずにすべての手続きが完了するため、仕事が忙しくて時間が取れないという人でも利用できます。

ネットからの申し込みであれば、カードレスでの借り入れにすることも可能!郵送物をなしにしたい人は、カードレス選択を忘れずに行いましょう。

アコム 公式サイト

結論、アコムなら学生やアルバイトでも十分に借り入れできる可能性があります。編集部が行ったアンケート調査でも利用者の25%が学生やアルバイトという結果でした。

審査通過率が業界トップクラスのアコムなら、審査に不安がある人でも安心して利用できます。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アルバイトでも審査が通るのは良かったと思いました。

続きを読む

学生でアルバイトの収入も20万円以下であったが、収入証明等の提示を求めてこなかった。通過してよかった。

続きを読む

また銀行カードローンと比べると、アコムの審査は厳しくありません。そのため、収入の少ない学生やアルバイトでも審査に通る可能性は十分にあるといえるでしょう。

実際に口コミでも、「学生だけど借りられた」「アルバイトでも審査に通った」という声が多く見られました。

アコム 公式サイト

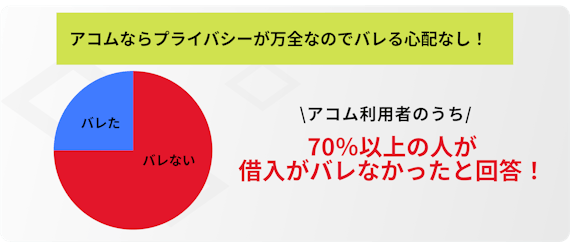

結論、アコムならプライバシーが万全なのでバレる心配はありません。

編集部が行ったアンケート調査でも、74.8%の人がバレずに借り入れできたと回答していました。万が一在籍確認で電話連絡が実施される場合でも、利用者の同意のうえで行われるため心配ありません。

カードレスで借りられて、書類郵送もないようにしてくれたので家族バレせず助かりました。

続きを読む

周りの家族や知人に対して担当の方がプライバシーは万全であるとのことだったのでその点安心感がありました。

続きを読む

個人名などで確認をしてくれますので絶対に社名を名乗らない点では凄くい感じでした。

続きを読む

アコムでは、原則郵送物がないため周囲にバレずに借り入れができます。実際に口コミでも、「プライバシーが万全だった」「郵送物もなかった」といった声が多く見られました。

電話連絡の際には、担当者がアコムの名前を出さずに個人名で対応してくれるので安心です。

結論、アコムなら即日融資を受けられます。編集部が行ったアンケート調査でも「申し込みから借り入れまでにかかった時間」を調査したところ82.4%の人が当日中に融資を受けていました。

満足した点はその日にすぐ貸してくれるところ。気になった点は特になく、満足です。

続きを読む

うまく行けば本当に当日中なんだと思って驚いた。本当に早い。

続きを読む

融資スピードは会社によって違いますが、ほとんどが当時中には借りることができ満足です。

続きを読む

アコムは最短20分※の即日融資に対応しているため、できるだけ早くお金がほしい人におすすめです。実際に口コミでも、「その日に借りられた」「申し込みから借り入れまで本当に早かった」といった声が多く見られました。

※お申込時間や審査によりご希望に添えない場合がございます。

アコム 公式サイト

※お申込時間や審査によりご希望に添えない場合がございます。

審査もとても早く、書類提出においてもわずらわしさはなかった。満足感があります。

続きを読む

審査スピードは速く1時間足らずで借入まで進みました。

続きを読む

連絡が早い、言葉遣い等が丁寧なので気になる点は特になし

続きを読む

口コミでは、「審査が1時間以内に終わった」「連絡がとても早かった」という声が多く見られました。

他にも「担当者の対応が親切だった」「言葉遣いが丁寧」などの声が寄せられました。スピーディーな対応だけでなく、アコムの親切・丁寧なサポートに定評があるようです。

アコム 公式サイト

編集部が独自に調査したアンケートから判明したアコムの悪い評判・口コミは以下の3つです。

以下では、それぞれ詳しく見ていきましょう。

審査過程で2回ぐらい電話があった。勤務中だったが電話に出られるタイミングだった。出られなかったらどこへ連絡がいっていたのか少し気になった。

続きを読む

会社への在籍確認は、カード会社名などは名乗らず連絡はしてくれるが、バレる可能性もあるので、もう少し安全な確認方法があるともっと良いと思った。

続きを読む

会社への連絡が自分が指定した時間外でかけられてしまい同僚にバレてしまったのが残念でした。

続きを読む

アコムは原則、在籍確認を行っていません※が、審査の状況によっては職場への電話連絡が実施されることがあります。そのため、口コミでも「同僚にバレた」「職場への連絡はやめてほしい」といった声が見られました。

電話での在籍確認を避けたい場合は、申し込み後すぐにコールセンターに相談してみましょう。電話での在籍確認をしてほしくない理由を説明する際には、以下を参照してみてください。

※電話での確認はせずに書面やご申告内容での確認を実施

電話連絡の代わりに、在籍を証明できる書類の提出が求められます。会社が発行する健康保険証や社員証、給与明細書などのコピーを準備しておきましょう。

大手の会社は初回契約時に、郵送物が送られてくるのでプライバシーが気になる

続きを読む

アコムからの郵送物が原因で家族に利用がバレてしまうケースもありました。心配な人は、事前にオペレーターに相談しておきましょう。

ただし、アンケート調査によると郵送物が原因で家族に借り入れがバレてしまった人は利用者の7.5%でした。そのため過度に心配する必要はありません。

金利は銀行カードローンの方が低いので満足していますが、消費者金融会社の方は金利が高いのでやや不満です。

続きを読む

金利が高く、金利を減らすことに苦労した。金利が低い銀行系のカードローンは審査は厳しいが長期的に考えると申し込む価値があると思った。

続きを読む

借りるまではそんなに高いと感じていなかったですが、実際返済を始めると全額返済するまでに意外と時間もかかり金利が高いと感じました

続きを読む

アコムの上限金利は18.0%と高くなっており、約14%の銀行カードローンに比べて金利が高く設定されています。そのため、口コミでは「金利が高い」「返済に時間がかかった」という声が見られました。

ただし、大手消費者金融のなかで、アコムは貸付利率(実質年率)が特別高いわけではありません。大手消費者金融5社を比較した以下の表をご覧ください。

表からもわかるように消費者金融の上限金利はどこも18%前後にあります。そのため、貸付利率(実質年率)の低さを重視するなら銀行カードローンを検討しましょう。

中でも低金利で借り入れできる三菱UFJ銀行カードローンバンクイックがおすすめ。また信販系カードローンのJCB CARD LOAN FAITHも金利12.5%なのでおすすめです。

バンクイック 公式サイト

JCB CARD LOAN FAITH 公式サイト

アコムの良い評判・口コミから考えると、アコムの利用がおすすめな人は以下のとおりです。

簡単に借り入れがしたい

正社員じゃないけどお金を借りたい

周囲にバレずにカードローンを利用したい

即日で融資を受けたい

アコムは審査から借り入れまで最短20分※1で融資が可能と、急な出費でお金がすぐに必要な人におすすめです。また、審査通過率が高水準※で、審査に通るか不安というアルバイトの人にも利用がおすすめできます。

※1 お申込時間や審査によりご希望に添えない場合がございます。

また、Web申し込みで郵送物がゼロになるため、親や配偶者といった周囲の人々にバレることなくカードローンの利用が可能です。

【アコムの審査通過率について】

2024年3月期下期 審査通過率42.3%

※審査通過率の数値は変動します。上調査は、現時点での審査通過率を保証するものではありません。

参照|アコムマンスリーレポート

アコム 公式サイト

アコムの悪い評判・口コミから考えると、アコムの利用がおすすめな人は以下のとおりです。

貸付利率(実質年率)を低く抑えて借り入れをしたい

アコムの貸付利率(実質年率)は年3.0%~18.0%と決して低いとは言い切れません。日々の返済を低く抑えたい人は、銀行カードローンの利用がおすすめです。

銀行カードローンは最短融資ができず、比較的審査も厳しい傾向にあります。スピードよりも日々の返済額の負担が気になる人は銀行カードローンの利用を検討してみましょう。

アコムは最短20分融資※など魅力的なカードローンですが、もちろん審査に通過しなければ利用できません。そのためにも、審査基準や通過のコツを理解しておくことが重要です。それぞれについて、詳しく見ていきましょう。

※お申込時間や審査によりご希望に添えない場合がございます。

アコムの審査で見られるポイントは以下の3つです。

アコムでは公式サイトにて申し込み条件について以下のように記されています。

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

参照:アコム公式サイト

上記の審査基準から、20歳以上であれば学生でも申し込み可能です。この条件に当てはまらない人は申し込みできないので注意しましょう。

アコムでは申し込み者に安定した収入があるかを重要視しています。 安定した収入とは、少額でも毎月決まった収入があり、収入の変動が少ない状態のことを指します。

審査では収入の多さではなく、安定しているかどうかが見られるため、フリーランスや水商売の人は審査に通過しずらい傾向にあります。

また、勤続年数の長さで返済能力の有無を判断することもあります。収入面での不安がある人は少しでも長く勤務したうえで申し込みましょう。

アコムでは、審査のとき申込者の信用情報を必ず確認しています。 信用情報とは信用情報機関に登録されている客観的な取引事実を登録した個人情報データです。

この信用情報に遅延や延滞などによる金融事故の情報が記録されていると、審査で不利にはたらきます。金融事故とは具体的に以下のような行為です。

また、一度登録された延滞情報は延滞解消後もすぐには消えず最低でも5年間残り続けます。

さらに、延滞情報はすべての信用情報機関で共有されており、たとえJICCのみに信用情報を参照している貸金業者から借りた場合でも、他の業者からもお金は借りられなくなるでしょう。

信用情報機関は、個人からの情報開示を受け付けています。自分の信用情報を知りたい人は、以下の機関を利用してみましょう。

金融事故を起こさないためにも、カードローンを利用する際には返済計画を立てて着実に返済することが大切です。

アコム 公式サイト

アコムの審査に通過するためのコツは以下の4つです。

それぞれ詳しく見ていきましょう。

審査通過のためには、虚偽の内容を申請しないことが大切です。仮に、他社の利用状況や過去の金融事故のことを隠したり、年収を盛ったりして申し込んでも、信用情報の参照によって確実にバレてしまいます。

必要事項の抜け漏れにも注意しましょう。故意でなくても審査が伸びたり、審査落ちの原因となります。

一度に複数のカードローンを申し込んではいけません。

同時に複数の申し込みをしている場合、「相当お金に困っている人」とみなされ、返済能力がないと判断され、審査に通らなくなります。

また、信用情報機関に記録される情報はカードローンの申込履歴も含まれています。1~3か月の間で複数のカードローンに申し込むのは控えましょう。

アコムの審査に通過するには、借入希望額を必要最低限に抑えることが大切です。 借入希望額が高額になればなるほどアコム側の貸し倒れリスクが高まって審査も厳しくなります。

また、基本的に50万円以上の借入の場合、収入証明書の提出が求められます。そのため、アコムを利用する際には50万円以内の必要最低限の額を申告し確実に審査に通れるようにしましょう。

審査通過後、増額することもできるので「今すぐ大金が必要!」という人以外は、借入希望額を50万円以下にすることをおすすめします。

申込時に電話番号を記入する欄には、携帯電話ではなく固定電話の番号を記入しましょう。

固定電話の番号で申し込みすると信頼性が高まり、審査に通過しやすくなります。固定電話は決まった住所がなければ利用できないため、返済を放棄する可能性が低いと判断されます。

アコム 公式サイト

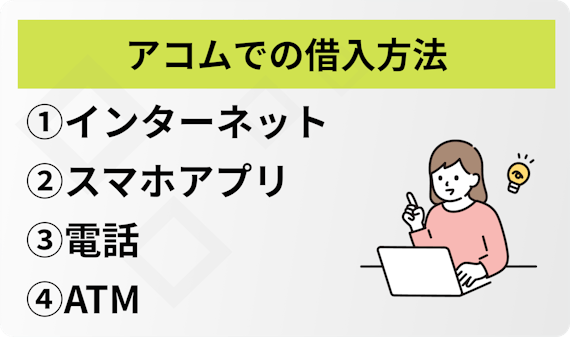

ここでは、アコムの借入方法や借り入れする際の注意点を紹介します。アコムの利用を始める前に、必ず確認しておきましょう。

アイフルでは上の4つの借入方法が用意されています。

もっともおすすめの方法は、インターネットからの借り入れです。インターネットから申し込みした後に振込で借り入れすれば、最短18分で融資を受けられます。さらに土日祝日問わず24時間利用可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

アコムでの借り入れする際は、必ず返済スケジュールを立ててから申し込みましょう。

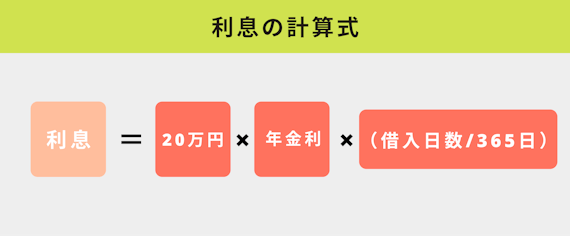

また、返済スケジュールを立てる際には利息を計算する必要があります。利息の計算方法は以下のようになっています。

▼借入額が20万円の場合

次に、毎月の返済額を計算してください。計算式は以下です。

これで利息と毎月の返済額が分かります。毎月の返済額が分かったら、あとはスケジュールどおりに返済していくだけです。

借入額が20万円の場合の返済スケジュールを立てたので、参照してください。

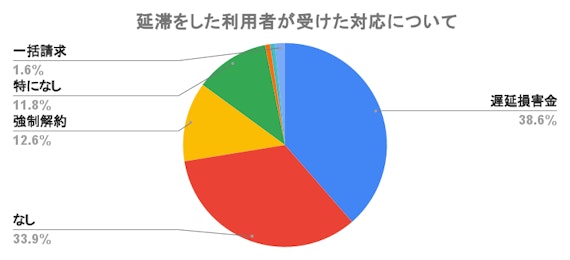

返済は絶対に遅延しないようにしましょう。返済が滞ると信用情報に傷がつくのはもちろん、遅延損害金の発生や強制解約に至ります。実際に編集部が行ったアンケート調査でも延滞経験のある利用者のうち49.7%の人が遅延損害金や強制解約を受けていました。

アコム 公式サイト

アイフルの申し込み条件は以下のようになっています。

上記2つの条件を満たしていれば必ず融資を受けられるというわけではありません。確実に融資を受けるためには、審査に通過するコツを理解したうえで申し込む必要があります。

アコムでの申し込み方法は上記の4種類となっています。

中でも、Webからの申し込みがもっとも簡単でおすすめです。申し込みから借り入れまでWeb完結で行えるため、来店せずに手続きを完了できます。また、カードレスにも対応しているので周囲にバレる心配もありません。

申込時には、氏名・住所・勤務先・収入・借入情報などの個人情報を入力する必要があります。また、郵送物をなくしたい場合は、契約手続きの段階でカードレスの選択を忘れずにしましょう。

アコム 公式サイト

アコムに申し込むには、運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)健康保険証などの本人確認書類が必須です。

また、下記の条件に当てはまる場合は、収入証明書の提出が求められます。

それぞれどのような書類を用意すれば良いのか確認しておきましょう。

アコムの申し込みには以下のいずれかの本人確認書類が必要です。

また、スマホアプリ・Webから申し込みの場合は、本人確認書類のみで済みますが、店舗から申し込みの場合、本人確認書類と補足書類の両方の提出が必要となるため気をつけましょう。

運転免許証

マイナンバーカード(表のみ)

パスポート(写真・住所記載部分)

個人番号カード(表のみ)

保険証(表・裏)

住民票の写し

公共料金の領収書(電気・ガス・水道等)

収入証明書の提出が必要となる特定の状況は以下の2つです。

上記の条件に1つでも該当する場合は、以下のいずれかの収入証明書の提出が必要になります。

源泉徴収票

給与明細書

市民税・県民税額決定通知書

確定申告書・青色申告書・収支内訳書

所得証明書

条件に該当しているにも関わらず、収入証明書が確認できない場合は、審査の時点で落とされてしまう可能性が高い傾向にあります。事前に確認し、提出漏れがないように気をつけましょう。

収入証明書の提出条件で見落としがちなのが「他社と合わせた借入総額100万円を超える場合」という部分。複数社から借入がある場合は注意しましょう。

アコム 公式サイト

最後に、アコム以外のおすすめのカードローンを2つ紹介します。

アイフルは審査が不安な人におすすめです。

一般的に銀行の傘下に入っている消費者金融は、銀行の審査基準に則って審査をしているので落ちる人は共通しています。

一方で、アイフルは大手消費者金融のなかで唯一銀行の傘下に入っていません。そのため、他消費者金融で落ちた経験がある人でも審査に通過する可能性が十分にあります。審査が不安な人はアイフルに申し込みましょう。

アイフルは最短18分※融資にも対応していて、スピーディーな審査に定評があります。口コミでも半数近くの人が1時間以内に借りられたと回答しています。

※お申込み時間や審査状況によりご希望にそえない場合があります。

アイフル 公式サイト

三菱UFJ銀行カードローン「バンクイック」は利息を抑えて借りたい人におすすめです。

三菱UFJ銀行カードローンバンクイックの上限金利は年14.6%で、アコムよりも3%以上低く設定されています。実際に、18.0%と14.6%の金利で20万円を借りた場合に利息を比較すると以下のようになります。

▼バンクイックと他消費者金融の違い

※返済期間6ヶ月の場合

たとえば、20万円を6か月借りた場合を考えてみましょう。金利14.6%の場合は利息14,400円、金利18%の場合は17,753円となります。そのため、金利14.6%のバンクイックだとアイフルで借りるよりも、3,353円の利息を抑えられます。

金利を抑えて無駄な出費を減らしたい人はバンクイックに申し込みましょう。

バンクイック 公式サイト

ここではアコムに関する質問のなかでも、頻繁に尋ねられる3つを取り上げます。

編集部が取り上げたのは下記の3つです。

アコムでの返済が遅延した場合は遅延損害金を請求され、返済不能の場合は強制解約になります。

実際に編集部が行ったアンケート調査でも延滞経験のある人の約半数が遅延損害金の発生や強制解約を受けていました。また、なかでも滞納機関が2か月以上の人はへ全員が強制解約を受けていたので、長期間の滞納はとくに注意が必要です。

また、延滞によってブラックリスト入りしてしまうと、延滞が解消されてから最長5年間はブラックの期間が続きます。借り入れの際は返計画を立ててから行いましょう。

結論、アコムでは厳しい取り立てが行われることはありません。アコムのような消費者金融はかつてサラ金と呼ばれており、「高金利で貸し付けてくる」「家に取り立て屋が夜中でも押しかける」というような事例がありました。

しかし、現在は貸金業法の改正によって貸付利率(実質年率)や取り立てに対する考え方が見直され、消費者が安心して利用できるサービスに生まれ変わっています。

もちろん、延滞している場合は催促の連絡が入ります。しかし、いきなり家に押しかけてきたり夜中に連絡がくることはまずありませんので、安心してください。

アコムを利用すると他のローンを利用できなくなるということはありません。

ただ、延滞等により信用情報に傷がつくと他のローンの審査に通りずらくなるということはあります。そのため他のローンの利用も考えている人は、返済忘れには十分に注意しましょう。

アコム 公式サイト

Webなどで完結できたり、便利な世の中になったなと思います