ローンを組んでいる金融機関ごと変更してしまう「住宅ローンの借り換え」という手段は、金利を下げるために有効的です。

住宅ローンの支払いは大きな出費ですから、毎月の支払額を少しでも引き下げることができれば、生活がより楽になるという方は多いでしょう。

しかしそもそも、住宅ローンの借り換えで自分は得をできる条件下にいるのかどうかを知らなければ、ただ時間とコストを無駄にしてしまうことになります。

また、住宅ローンの借り換えは無料でできるわけではなく、手数料や保証料などの費用が必要です。

借り換えに必要な費用などを含めた支払額でみても得をできるのか、どのような人が住宅ローンの借り換えをすべきなのか、本稿でしっかりと知っておきましょう!

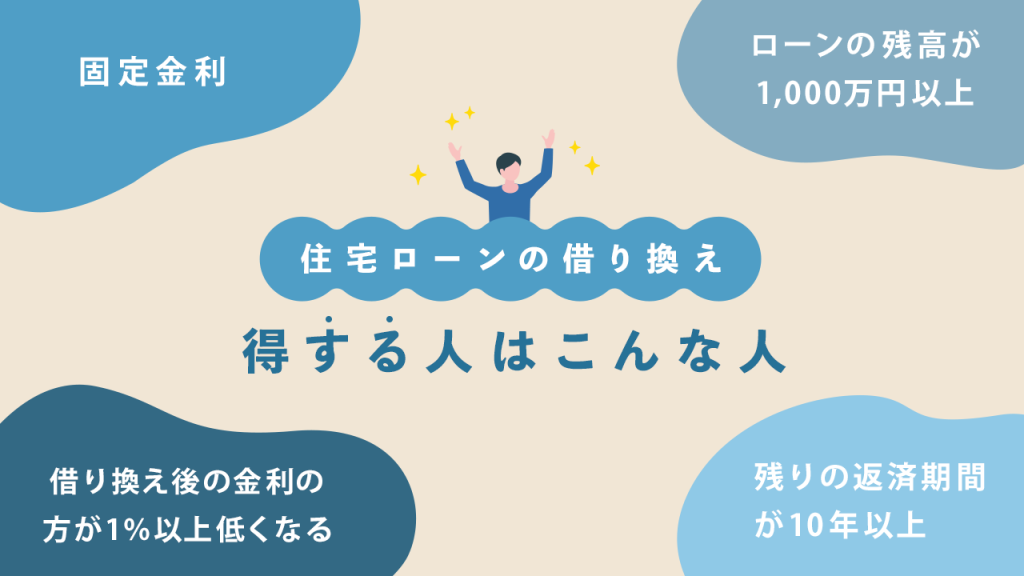

住宅ローンの借り換えで得する人の条件

住宅ローンの借り換えで得する人の条件を知るには、以下4つのポイントに注目してみましょう。

- 「固定金利」もしくは「長期間の固定金利」で借りている

- 借り換え前よりも、借り換え後の金利が1%以上低くなる

- ローンの残高が1000万円以上ある

- 残りの返済期間が10年以上

とくに借り換え前よりも、借り換え後の金利の方が低いということは大前提として考えておきましょう。

固定金利で住宅ローンを借りている方は、原則として変動金利型への変更ができません。

変動金利型であれば返済途中で定期的に金利の見直しができます。

しかし固定金利で借りている場合は選択の余地がないため、金利を変更したいとなれば金融機関ごと変える必要があります。

また、手間とコストを割いて住宅ローンを借り換えるのですから、メリットはできる限り長く多く受けたいところです。

ローン残高と返済期間についても、より多い残高とより長い返済期間であれば、住宅ローンの借り換えで十分に得ができるといえるでしょう。

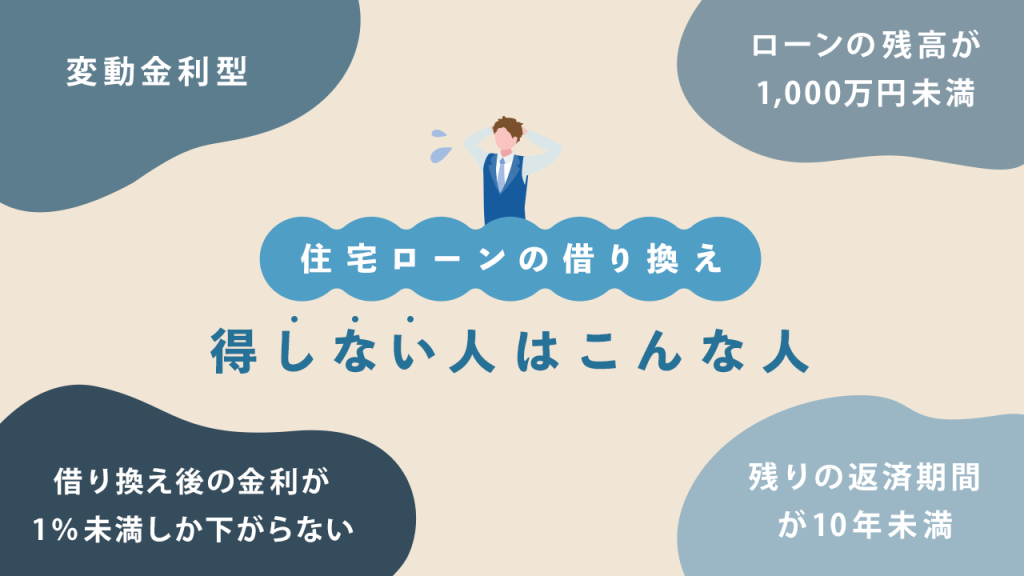

住宅ローンを借り換える必要のない人

一方で住宅ローンで借り換えてもそれほど得をしない、もしくは損をしてしまう可能性のある人について考えてみましょう。

- 「変動金利型」で借りている

- 借り換えても、金利が1%未満しか下がらない

- ローン残高が1000万円未満

- 残りの返済期間が10年未満

この中で第一に住宅ローンを借り換える必要のない人として当てはまるのが、「変動金利型」で住宅ローンを借りている方です。

変動金利型では一般的に半年に一度金利の見直しが行われ、5年ごとに返済額へ適用されます。

返済額の見直しが5年ごとであるため気がつきにくいかもしれませんが、基本的には低金利で住宅ローンを借り続けることができるのです。

また、変動金利型から「長期間の固定金利型」への変更であれば、わざわざ金融機関を換えずとも切り替えられます。

金利が上昇するタイミングの多くは固定金利型から先にやってくるので、切り替えのタイミングを見計らうのは至難の業です。

もしも変動金利型から固定金利型に変更する場合は、慎重に検討しましょう。

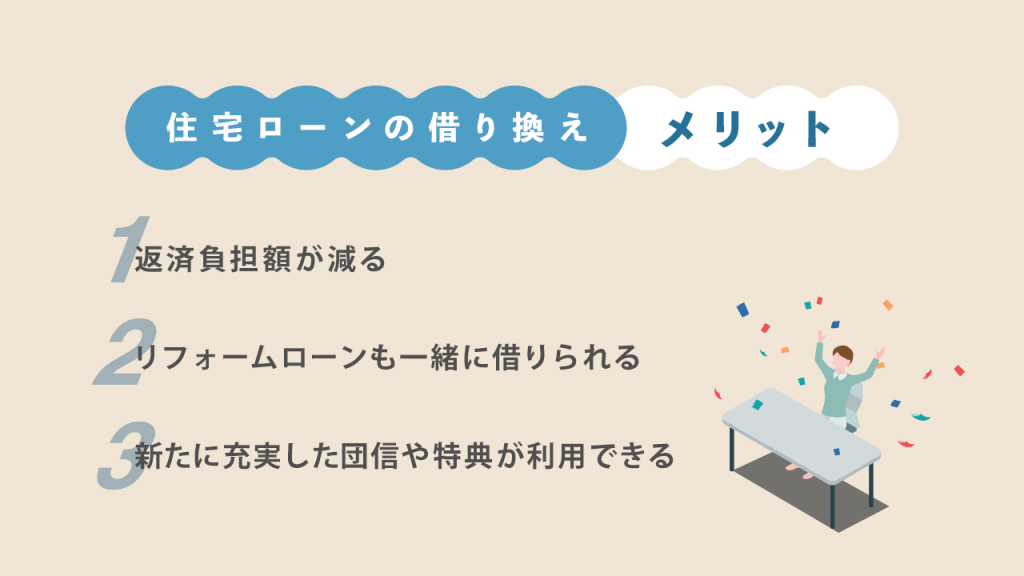

住宅ローンを借り換えるメリット

住宅ローンの借り換えで得をする条件に当てはまっていることが前提条件とはなりますが、主に受けられるメリットは以下の3点です。

- 返済負担額が減る

- 借り換えを機にリフォームローンも一緒に借りられる

- 新たに団体信用生命保険や特典が利用できる

とくに実感しやすいのが返済負担額が減ることだと思いますが、それぞれのメリットについて詳しくお伝えしていきます。

返済負担額が減る

住宅ローンの借り換えによって、これまでよりも金利が低くなれば当然毎月の返済額が減ります。

日本では2016年、通称「マイナス金利政策」と呼ばれる政策が実行されました。

マイナス金利政策は簡単にいうと、民間の金融機関が積極的に企業や個人へ融資を促すことを目的とした施策です。

これによって2016年以降、金融機関同士の金利を引き下げる競争が過熱しています。

そのため、とくに2016年以前に住宅ローンを借りた方は、返済負担額を減らせる可能性が高いです。

借り換えを機にリフォームローンも一緒に借りられる

リフォームローン単体で借りた場合、一般的な金利は3~5%程度となります。

しかし住宅ローンの借り換えとあわせてリフォームローンを借り入れると、低金利な住宅ローンと一緒に支払っていくことが可能です。

ローンを借りて自宅のリフォームを検討されている方は、こうしたメリットを受けられます。

新たに充実した団体信用生命保険や特典が利用できる

住宅ローンを借りた後の万が一に備える団体信用生命保険(通称「団信」)ですが、最近では疾病保障が付いているような団信が増えています。

年齢を重ねていけば、健康面に対するリスクには備えておいたほうが安心です。

住宅ローンを借りた当時にはなかった、充実した団信や特典の利用ができるのも住宅ローンを借り換える大きなメリットとなるでしょう。

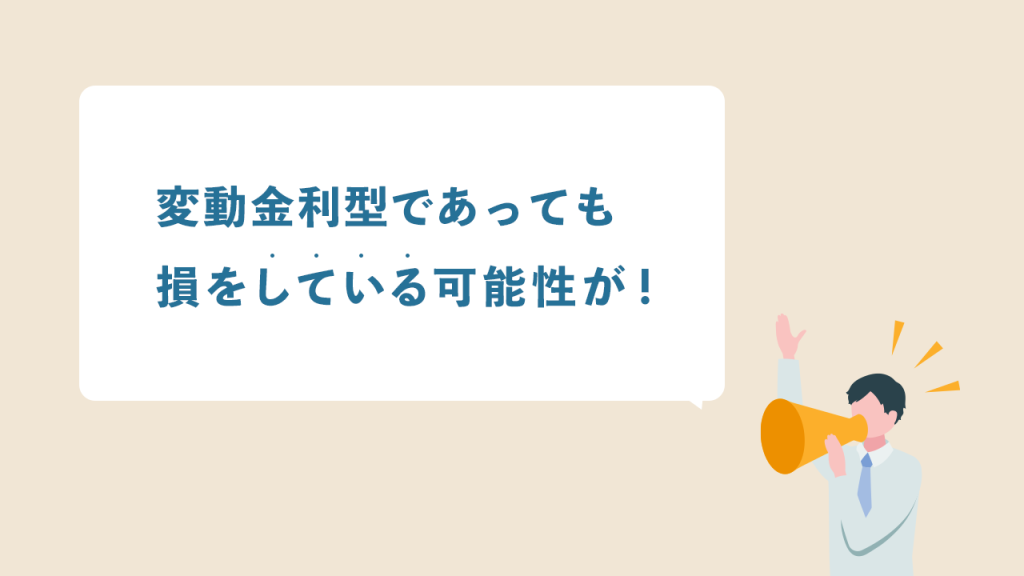

変動金利型であっても損をしている可能性がある!

変動金利型のほうが低金利で定期的な見直しがあるため、「住宅ローンを借り換える必要はない」と考えている方は多いでしょう。

しかし、先述したマイナス金利政策によって、変動金利型であっても2016年以前に住宅ローンを借りた場合、高い金利のまま返済し続けている可能性があるのです。

そのため変動金利型から、さらに金利の低い変動金利型へ借り換えるのも、ひとつの手段となります。

返済残高による金利は見直しされますが、そもそも金融機関としての金利が高く設定されていれば、変動金利型であっても借り換えによってお得になる可能性があります。

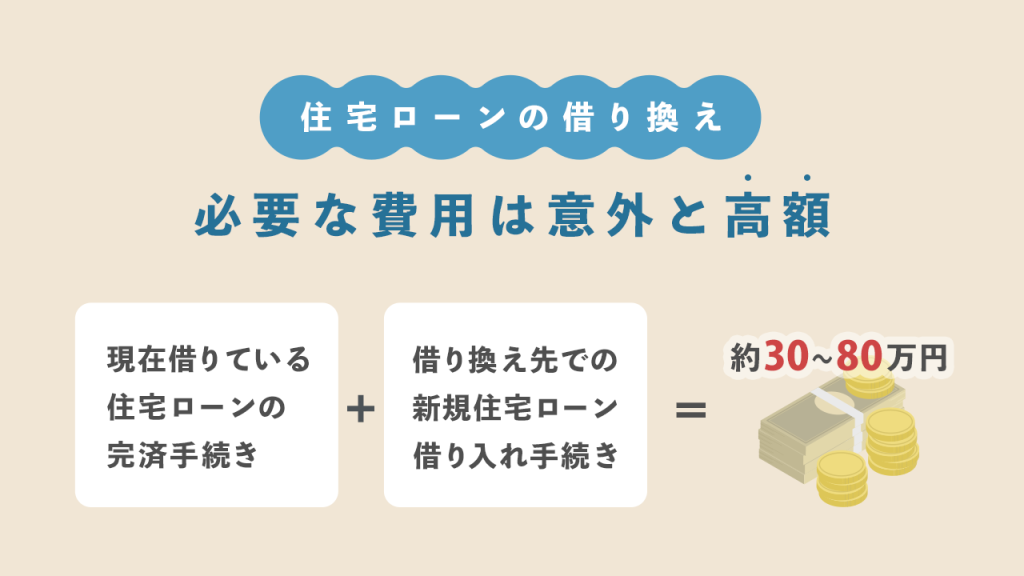

住宅ローンの借り換えに必要な費用は意外と高額

冒頭でもお伝えしたように、住宅ローンの借り換えは無料でできるわけではありません。

- 現在借りている住宅ローンの完済手続き

- 借り換え先での新規住宅ローン借り入れ手続き

金融機関や借りる額にもよりますが、上記2つの場面で合計30万円程度~80万円程度の諸費用を用意する必要があります。

また、内訳は以下のようになっています。

| 全額繰り上げ返済手数料※ | 数千円~3万円程度 |

|---|---|

| 抵当権抹消費用※ | 2万円程度 |

| 保証料 | 数十万円 |

| 事務手数料 | 数万円 |

| 抵当権設定費用 | 数万円 |

| 印紙税 | 数万円 |

※現在借りている住宅ローンの完済手続き費用

このため、住宅ローンの借り換えを検討されている方は手続きに必要な諸費用を含めてもお得になるのかをしっかりシミュレーションし、判断する必要があるでしょう。

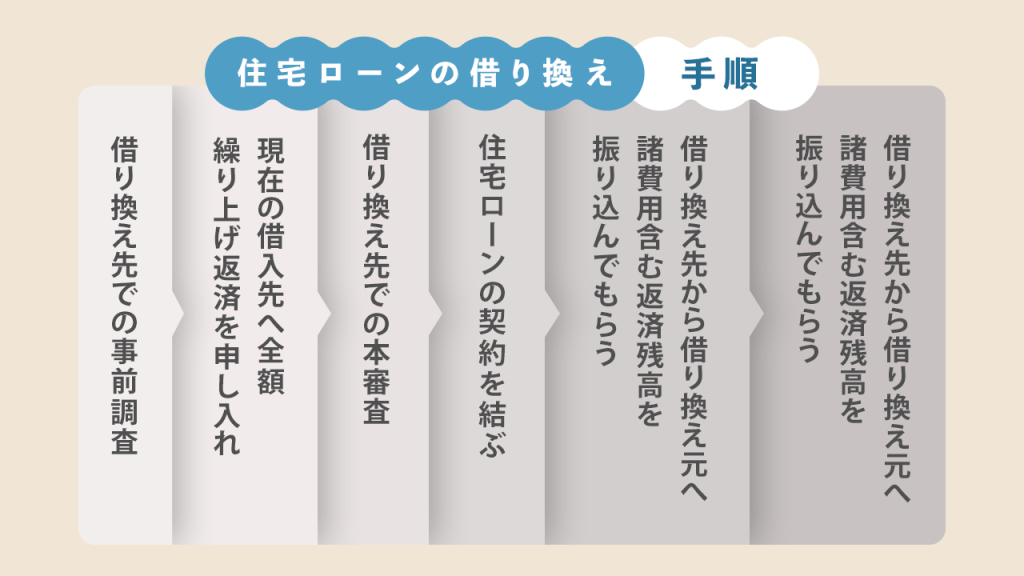

住宅ローンを借り換える手順

住宅ローンの借り換えは、主に以下の手順を踏んで行います。

- 借り換え先での事前審査

- 事前審査に通ったら現在の借入先へ全額繰り上げ返済を申し入れ

- 借り換え先での本審査に進む

- 本審査通過後、住宅ローンの契約を結ぶ

- 借り換え先から借り換え元へ、諸費用含む返済残高を振り込んでもらう

- 借り換え元から抵当権抹消の書類をもらい、登記所で新たに抵当権設定を行う

借り換え先の事前審査については、インターネットから申し込みできるところも増えています。

事前審査に通過しただけで本審査に申し込まなければならないという決まりはないため、借り換えでお得になりそうな金融機関があれば複数申し込んでみてもよいでしょう。

借り換え元での全額繰り上げ返済の手続きについては、一般的に数週間かかることが多いので、借り換え先の事前審査に通った段階で、早めに借り入れ元へ申し入れや手続きを行ったほうがよいです。

また、住宅ローンの借り換えには抵当権の抹消と新たな設定が必須となります。

抵当権の手続きは金融機関が手配した司法書士が行ってくれますので、案内に従って手続きを進めましょう。

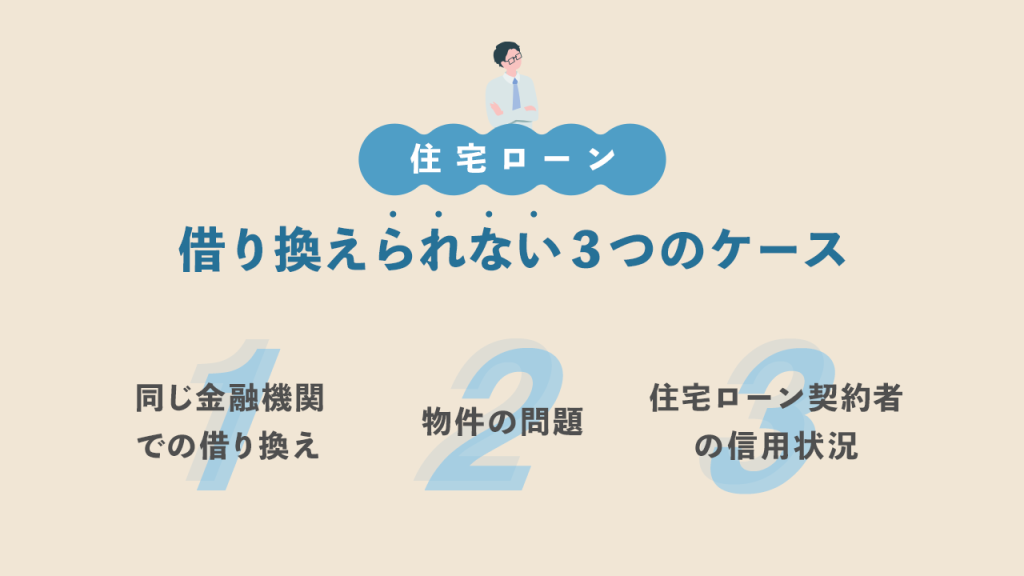

借り換えられない3つのケースをチェック

せっかくお得な借り換え先を見つけても、金融機関から断られてしまうケースも少なからず存在します。

住宅ローンの借り換えができないケースについてもチェックしておきましょう。

- 同じ金融機関での借り換え

- 物件の問題

- 住宅ローン契約者の信用状況

同じ金融機関での”借り換え”はできない

原則として、同じ金融機関内での借り換えはできません。

個別で金利引き下げの交渉をすることは可能なので、その場合には「条件変更」という形で手続きを進めます。

条件変更で金利が大幅に引き下げられた場合、借り換えに必要な諸費用は不要なため、同じ金融機関での条件変更のほうがお得になることもあるでしょう。

先に気になる借り換え先を見つけておき、詳細な費用をシミュレーションしてから、現在の借入先に交渉してみるのもよいかもしれません。

物件の問題

- 物件の資産価値が大幅に下落した

- 住宅ローン返済中の物件を賃貸に出している

自然災害による建物や土地への被害や、物件の極端な劣化によって担保評価がローンの返済残高を下回っていると、審査の通過が難しくなる可能性があります。

また、賃貸物件についても住宅ローンの対象外となるため、このような場合は借り換えができません。

住宅ローン契約者の信用状況や条件

- 借り入れ当時よりも収入が減少した

- 住宅ローンやクレジットカードの延滞経験がある

- 転職や独立

- 借り入れ当時よりもローンが増えた

- 育休や産休中

- 健康状態によって団信に加入できない

上記のような状況に当てはまる場合、借り換えの審査に通らない場合があります。

住宅ローンには「年収負担率」の上限が決められており、年収の減少によって、年収に対する返済額の割合が上限を割ってしまうと、借り換えができません。

また、借り入れの延滞はもちろんですが、マイカーローンや教育ローンなど、借り入れ当時よりもローンが増えている場合にも、借り換えを断られてしまうことがあります。

団信については、住宅ローンを借り入れる際に加入できることが必須の条件となるため、健康状態が悪く団信への加入が難しい場合は、団信の加入条件の緩いところを選ぶ必要があるでしょう。

どうすべきか分からない方は一括比較サービスの利用がおすすめ!

ここまで、住宅ローンの借り換えを検討すべき人や、借り換えで得をする人の条件などについて詳しくお伝えしました。

とはいえ先述した通り、住宅ローンの借り換えには30~80万円程度の諸費用が必要なため、自分たちだけで判断をするのは不安だという方もいるでしょう。

そこでおすすめしたいのが、住宅ローンの借り換えプランを無料で提案してくれる「モゲチェック(モゲレコ)」です。

- 借り換え後の返済額

- 毎月だけでなく全額でいくらお得になるのか

- 自分に合った住宅ローン選択のアドバイス

- 提案された各銀行との比較表

など

住宅ローンの借り換えにあたって、教えてほしいことや気になることを網羅的に提示してくれるサービスとなっていますので、リスクを抑えた借り換えが叶えられます。

また、一括比較の相談後は個別のメッセージページが設置され、無料でアドバイザーへの相談や質問もできるようになっています。

相談で気になる金融商品があればそのまま審査へ進む選択もできるため、住宅ローンの借り換えにおいて心配や不安のある方はぜひ利用されてみてください!

まとめ

住宅ローンの借り換えで得ができるかどうかは、現在の金利タイプや残りの返済状況などによって変わります。

- 現在固定金利型で契約している

- 借り換え前よりも借り換え後の金利が1%以上低くなる

- 残りの返済期間が10年以上ある

- 返済残高が1000万円以上ある

これらに多く当てはまる方は、ぜひ一度住宅ローンの借り換え先を探してみてください。

また、住宅ローンの借り換えには手続きに関する諸費用が必要です。

それらを含めても総合的にみてお得になるかどうかも検討しましょう。

現在変動金利型で契約されている場合であっても、マイナス金利政策が施行された2016年以前に住宅ローンを契約した方は、他社への借り換えで金利が下がる可能性があります。

住宅ローンを借り換える判断に不安のある方は、前項でご紹介した一括比較サービスで無料相談をするのもおすすめです。

毎月の返済額の負担が減る可能性もありますので、ぜひ一度借り換えのシミュレーションをしてみてください。