住宅ローンを借り換える際は契約前に審査が行われますが、新規借り入れ時よりも審査通過の条件が厳しくなる傾向にあります。

理由は主に新規借り入れ時から年数が経過し契約者の状況に変化が生じることや、住宅の築年数の経過などです。

しかしこれらに問題が無くても、人によっては住宅ローン審査の条件が厳しく、結果として審査に落ちてしまうケースもあります。

この記事では、住宅ローンを借り換える際の審査でチェックされやすい条件や、厳しい条件をクリアするポイントなどについて詳しくまとめました。

「住宅ローンを借り換えたいけれど条件が気になる」とお悩みの方は、ぜひ参考にしてみてください。

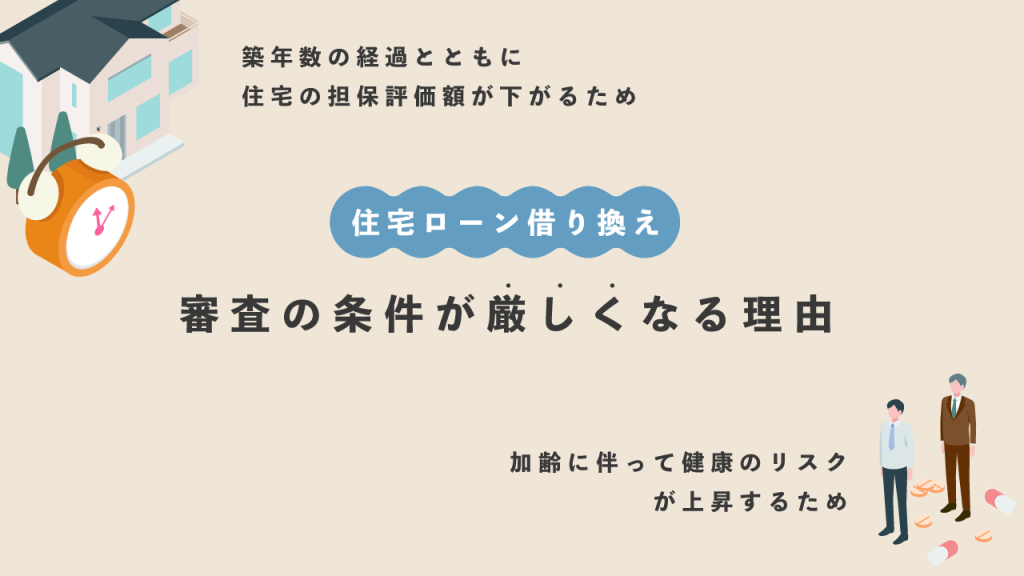

住宅ローン借り換え審査時の条件が厳しくなる理由

住宅ローン借り換え審査の条件が新規借り入れ時の審査よりも厳しいという噂を聞いたことがある方は多いのではないでしょうか。

新たなローンが増えていたり、転職したばかりで勤続年数が短かったりといったことでも条件は厳しくなりますが、必然的に借り換え時の審査が厳しくなってしまう理由が主に2つあります。

- 築年数の経過とともに住宅の担保評価額が下がるため

- 加齢に伴って健康のリスクが上昇するため

これらは年月の経過が関係するためどうしようもない部分もありますが、客観的な判断を下す金融機関からするとどうしてもリスクと捉えられやすい項目なのです。

築年数の経過とともに住宅の担保評価額が下がるため

住宅ローンの新規借り入れや借り換えを行う際は、融資のために不動産(住宅)を担保にします。

担保にした不動産の評価金額は「担保評価額」と呼ばれますが、この担保評価額は築年数の経過や建物の老朽化、劣化などに伴って下がっていくものです。

金融機関からすると融資が高額になるほどリスクとして捉えられるため、万が一の際の担保はしっかりと確保しておきたいと考えるのが自然ですよね。

このように新規借り入れ時よりも借り換え時の方がリスクが高くなることが、審査の条件が厳しくなる決定的な理由の1つと言えるでしょう。

加齢に伴って健康のリスクが上昇するため

「フラット35」など一部の住宅ローンを除き、住宅ローンの融資を受ける際は「団体信用生命保険」への加入がほぼ必須となっています。

団体信用生命保険は、契約者に死亡など万が一のことがあった際に住宅ローンの返済残高をゼロにする重要な保障制度です。

また団体信用生命保険は、一般的な医療保険や生命保険などと同じように過去の通院歴や疾病歴、現在の年齢から考えられる疾病リスクなども含めて判断されます。

そのため必然的に契約者の年齢が上がっている借り換えのタイミングでは、どうしても審査時の条件が厳しくなってしまうのです。

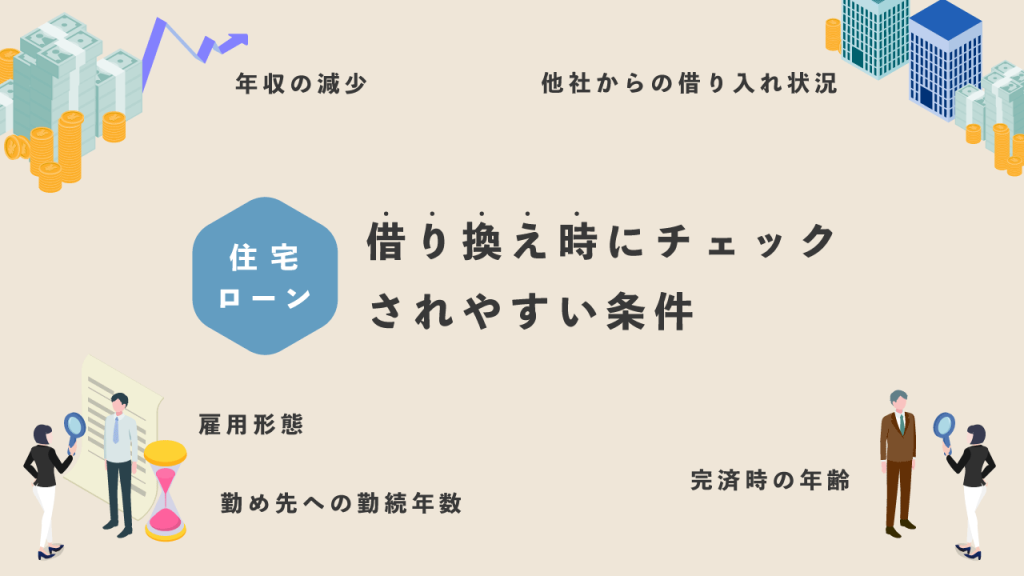

住宅ローン借り換え時にチェックされやすい条件

前の項目でお伝えした内容は年月の経過とともに必然的に厳しくなってしまうものですが、その他にも住宅ローンの借り換え時にチェックされやすい条件項目がいくつかあります。

- 他社からの借り入れ状況や遅延・滞納

- 年収の減少

- 現在の勤め先への勤続年数

- 現在の雇用形態

- 完済時の年齢

これらは住宅ローンの借り換え以外でも、ローンを借り入れる時の審査条件としてよく見られる項目です。

住宅ローンを借り換えたいとお考えの方は現在のご自身の状況と照らし合わせてチェックしてみると良いでしょう。

1.他社からの借り入れ状況や遅延・滞納

他社から借り入れているローンがあるかということや、過去の借り入れにおける支払い遅延の有無、現在または直近における借り入れの滞納の有無などはほぼ確実に見られる条件と考えておきましょう。

住宅ローンの借り換えでは、税込み年収に占めるローンの年間返済額の割合を「返済負担率」と呼びますが、マイカーローンやショッピングのリボ払いなどの高額な借り入れに加えて住宅ローンの借り換えも行うと「返済負担率」が上がってしまうのです。

返済負担率が高い場合は金融機関としてもリスクとして捉えられ、審査に通りづらくなることが懸念されます。

2.年収の減少

年収が減少するということは前述の「返済負担率」が上昇することに繋がり、たとえ借り入れが住宅ローンしかなかったとしても審査の条件としては厳しくなります。

新規借り入れ時と借り換え時では、基準となる返済負担率に5%以上もの差をつけていることも珍しくありません。

年収の減少が心配な方は、夫婦や親子で収入を合算する「収入合算」の利用も検討してみると良いでしょう。

3.現在の勤め先への勤続年数

融資の審査条件として現在の勤め先への勤続年数を見られることがよくありますが、これは住宅ローンの借り換えでも同様です。

勤続年数が短いと客観的に「収入が安定していない」と判断されやすく、審査には通りづらくなることが懸念されます。

とくに転職から3年未満の場合は金融機関が設定している条件に満たないケースが多いです。

4.現在の雇用形態

住宅ローンはとくに高額な融資であるため、客観的に見て収入が安定していると判断できるかは非常に重要なポイントです。

そのため派遣や契約社員、アルバイト、パートなどの非正規雇用の場合も、金融機関としてはリスクが高いと判断され審査に通りづらくなります。

5.完済時の年齢

住宅ローン完済時の年齢が定年後の場合は十分な収入を確保することが難しいと考えられ、借り換え時の審査条件が厳しくなる傾向にあります。

住宅ローンを借り換えることで返済期間が延びてしまいそうな場合は、完済時の年齢を考慮し返済期間を短めに設定するというのも1つの手段です。

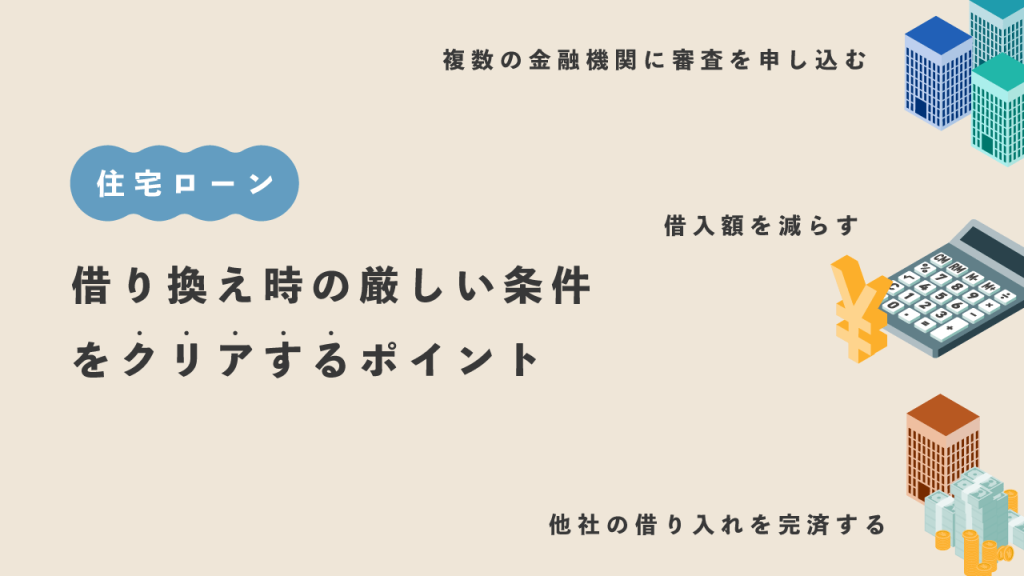

住宅ローン借り換え時の厳しい条件をクリアするポイント

ここまでお伝えした内容を読んでいただくと心配になってしまう方もいると思いますが、人によって対策できるようなポイントもいくつか挙げられます。

- 複数の金融機関に審査を申し込む

- 借入額をできるだけ減らす

- 他社の借り入れを完済する

とくに1つ目と2つ目の項目については実行しやすいという方が多いのではないでしょうか。

少し手間をかけるだけで住宅ローン借り換え時の厳しい条件をクリアできる可能性がアップしますので、ぜひ一度目を通してみてくださいね。

複数の金融機関に審査を申し込む

最も手軽に取り組みやすいのが複数の金融機関に申し込んでみるということです。

借り換えの審査条件は金融機関によって異なるため、A社で審査に落ちてしまってもB社で審査に通る可能性は十分に考えられます。

住宅ローンを借り換える際は複数の金融機関で比較をしたり、シミュレーションをしたりすると思いますので、候補をいくつかピックアップして同時に申し込みをしましょう。

また、後述する住宅ローン借り換えのポータルサイトを活用することで、より効率的に住宅ローンの借り換えを進めることができますよ。

借入額をできるだけ減らす

年収に自信がない方や他にも借り入れがある方は、住宅ローンの借入額を減らして「返済負担率」を下げるという手段も効果的です。

自己資金を用意できる方は、あくまでも無理のない範囲で借入額を減らせるかチェックしてみましょう。

他社の借り入れを完済する

過去の借り入れで延滞などがある方や、他社の借り入れがある方にとって最も効果的なのは他社の借り入れを完済するということです。

とはいえこの手段は「なかなか難しい」という方が多いと思いますが、実践できそうな方はぜひ実践しておきましょう。

また、使っていないクレジットカードがある方は解約してしまうのもおすすめです。

スムーズに借り換えるには比較とシミュレーションが重要!

住宅ローン借り換え審査時の厳しい条件にお困りの方は、住宅ローンの借り換えに特化したポータルサイトを活用して借り換え先を探すのがおすすめです。

「モゲチェック」では、登録した情報や金融機関の審査基準を基に選出されたピッタリの金融機関や、最大3社での一括比較、借り換え金額のシミュレーションなどが全て無料で利用できます。

また、気に入った金融機関があればWEBサイト上からそのまま仮審査に申し込むこともできるため非常にスムーズです。

モゲチェックには次のように魅力的なメリットが多くあるため、住宅ローンの借り換えをお考えの方はぜひ一度利用してみてください。

借り換えのシミュレーションが簡単にできる

モゲチェックでは5分程度の簡単な情報入力によって、今の住宅ローンからどのくらい減額できるのか、毎月の返済額はいくらになるのかなどというシミュレーションや比較がすぐに行えます。

住宅ローンの借り換えで失敗しないためにはこのような具体的なシミュレーションが必須ですが、計算が苦手な方や面倒に感じている方も多いでしょう。

モゲチェックを利用すれば入力した情報をもとに必要な計算をすべて自動で行ってくれるため非常に便利です。

自分に合ったお得な住宅ローンがわかる

住宅ローンを借り換えるには「自分にとってお得な住宅ローンはどれか」を知る必要があります。

また、各金融機関の審査条件に自分の現在の状況が適しているかも大切ですが、一般的に私たちがそれらを知るのは難しいことです。

そこでモゲチェックを利用することで、金融機関の審査条件も踏まえたうえで1人1人にピッタリな住宅ローンを提案してくれます。

もちろんこれらのサービスも完全に無料で利用できますが、モゲチェックは提携の金融機関からの広告費や手数料で運営されていることから、余計な勧誘を受けることなく安心して利用することが可能です。

困った時はプロに無料相談も可能

適切な判断をするのが自分だけでは難しいという方は、モゲチェック内で提供されている「モゲレコ」というサービスを利用することで住宅ローンのプロのアドバイザーに無料で質問や相談ができます。

「金利タイプの選び方が分からない」「団体信用生命保険について詳しく知りたい」など、初心者の方の質問にも親切に答えてくれますし、どうすべきか導いてくれるため大変心強いですよ。

住宅ローンを借り換えるメリットは大きい

住宅ローンの借り換えを行ったからといって100%得をするというわけではありませんが、先ほどご紹介したポータルサイトなどを活用して適切な借入先を選ぶことができれば、大きなメリットを傍受することが可能になるのです。

最も大きなメリットはやはり返済額の軽減ですが、費用面以外にもメリットがいくつかあるためご紹介します。

好みの金利タイプに変更できる

| 全期間固定金利型 |

|

|---|---|

| 固定金利期間選択型 |

|

| 変動金利型 |

|

住宅ローンには主に上記3つの金利タイプがあります。

それぞれの金利タイプにメリットデメリットが存在するため、損得だけでなく今後考えられるリスクなどによって「金利タイプを変更したい」とお考えの方にとっては大きなメリットの1つと言えるでしょう。

団体信用生命保険の保障内容が見直せる

団体信用生命保険の保障内容は金融機関によって異なりますので、住宅ローンの借り換えによって金融機関を変更することで団体信用生命保険の保障内容も変えることができます。

団体信用生命保険の中には三大疾病以外にも、高血圧症などの全疾病保障に対応した保険を用意している金融機関もあるため、将来的な心配ごとに合わせて金融機関へ相談してみると良いでしょう。

返済期間を調整できる

住宅ローンを借り換える際は返済期間も見直すことができるため、「返済期間を延ばして月々の返済負担額を減らしたい」「返済期間を短縮して早めに返済を終えたい」といった希望も実現可能です。

なお、返済期間を延ばすと月々の返済負担額は減りますが、利息が増えることで総返済額も増えることが予想されます。

また返済期間を短縮すると早めに返済を終えることができますが、月々の返済負担額は増える可能性があるため、このようなメリットデメリットを理解したうえで無理なく返済できる方法を選びましょう。

注意点は誰にでもメリットがあるわけではないこと

先述したように、住宅ローンの借り換えは適切な判断ができれば得をする可能性が大きいですが、一方で判断を間違えると得をするどころか返済額などが増え、損をしてしまうことがあります。

また、住宅ローンを借り換えた全員にメリットがあるというわけではなく、今のままが最適であるケースも十分にあるため、記事内でご紹介したモゲチェックなどのポータルサイトを利用してまずは「借り換えるべきか」を把握するようにしましょう。

住宅ローン借り換え審査時の条件について調べた私の感想

住宅ローンの借り換えでは新規借り入れ時と同様に審査が行われますが、審査の条件は借入時よりも厳しくなる傾向にあります。

主な理由としては新規借り入れ時から年月が経過することが影響しているものの、そのほかにも契約者の借り入れ状況や勤務状況、年収などによっても審査結果が左右されるのです。

借り換えの審査条件が心配な方は無料で利用できる、住宅ローンに特化したポータルサイトで一括比較をしたり、プロに無料相談をしたりしてみてください。

自分だけで判断するよりも正確に、スムーズに借り換えることができるでしょう。