住宅ローンの借り換えは、人によって数百万円単位の減額が実現するケースもあることから注目している方は多いのではないでしょうか。

ただし借り換えを検討する際は金利差も非常に重要ですが、事務手数料や保証料を含めた「諸費用」も考慮してシミュレーションを行う必要があります。

住宅ローンの借り換えるシミュレーションを行う際は、諸費用も含めた支払総額で検討をしましょう。

この記事では住宅ローンの借り換えに必要な諸費用や、各手数料の相場、内訳、主要銀行の比較などを詳しく解説します!

住宅ローンの借り換えに必要な手数料が気になる方、できるだけ手数料を抑えたい方は参考にしてみてくださいね。

まずは住宅ローンの借り換えに必要な諸費用をチェック

| 一括繰り上げ返済手数料 | 数千円~3万円前後 |

|---|---|

| 抵当権抹消費用 | 2万円前後 |

| 保証料 | 数十万円 |

| 事務手数料 | 数万円 |

| 抵当権設定費用 | 数万円 |

| 印紙税 | 数万円 |

この記事を読まれている方は知っている方がほとんどかと思いますが、住宅ローンを借り換える際には現在の金融機関と、借り換え先の金融機関で諸費用を支払う必要があります。

諸費用の合計金額はおおよそ30万円~80万円前後が目安と言われていますが、人によっては50万円~100万円前後と言われることもあり、その金額も間違いではありません。

というのも上記項目の中にある「保証料」や「事務手数料」などの諸費用は借入金額の大きさや借り入れ年数に比例して高くなる傾向があるため、借入金額が大きい方は諸費用だけで100万円が必要ということも珍しくないのです。

住宅ローンの借り換えに必要な手数料の相場と内訳

先の項目でお伝えした一つ一つの諸費用について、具体的な金額を用いた相場とどのようなことに使われるのかといった内訳をご紹介します。

あくまでも金額は参考値的なところもありますが気になる方は一度目を通してみると良いでしょう。

事務手数料(融資事務手数料)

| 定額型の目安 | 33,000円前後 |

|---|---|

| 定率型の目安 | 借入金額×2.2%程度 |

事務手数料は「融資事務手数料」とも呼ばれ、借り入れを行う際に金融機関へ支払う手数料です。

融資事務手数料には上記表のように「定額型」と「定率型」2種類のタイプが存在し、金融機関によって手数料の算出方法が異なります。

一般的には都市銀行や地方銀行は定額型を採用していることが多く、ネット銀行では定率型を採用していることが多い傾向にあるようです。

また、上記の表を見ると借入額が大きい場合「定率型」を選ぶと割高になりそうな印象がありますが、実は「定額型」は定率型よりも金利が0.1%~0.3%程度高く設定されているため、定額型の方が安いとは一概に断言できません。

さらに次にご紹介する保証料についても、「定率型」を採用しやすいネット銀行では不要なケースがほとんどです。

このように必ずしも「定額型の方がお得」というわけではないため注意しましょう。

一括繰り上げ返済手数料

| SBI新生銀行 | 安心パックWで契約し5年以内の完済となった場合/165,000円 |

|---|---|

| auじぶん銀行 | 変動金利が適用されているとき/無料 固定金利が適用されているとき/1契約当たり33,000円 |

| イオン銀行 | イオン銀行ダイレクト、店頭での取扱いともに55,000円 |

| 楽天銀行 | 無料 |

| 三菱UFJ銀行 | インターネット:16,500円 テレビ窓口:22,000円 窓口:33,000円 保証会社事務手数料:11,000円 |

※2023年2月時点

本来は年数をかけて返済していく予定だった住宅ローンを一括で返済することになるため、現在の借入先には全額を繰り上げて返済させてもらうための手数料を支払います。

一括繰り上げ返済手数料は、上記の表を見ていただくと分かる通り銀行や金利タイプなどによって結構違いがあるため、事前に確認が必要です。

保証料

| 5年 | 4万5,790円 |

|---|---|

| 10年 | 8万5,450円 |

| 15年 | 11万9,820円 |

| 20年 | 14万8,350円 |

| 25年 | 17万2,590円 |

| 30年 | 19万1,350円 |

| 35年 | 20万6,110円 |

参考:三井住友信託銀行

「保証料」は保証会社からの保証を受ける際、保証会社へ支払う費用となります。

先ほどもお伝えしたようにネット銀行では保証料が不要なケースも多いようです。

保証料の支払い方法には「金利上乗せ方式」と「一括前払い方式」の2種類がありますので、一括前払い方式による保証料の目安を上記の表にまとめました。

また金利上乗せ方式で保証料を支払う場合は、借入利率に対して年に+0.2%を上乗せした金額が目安と言われています。

抵当権の抹消と設定(登録免許税)

「抵当権」とは、住宅ローンの借り入れを行う際に金融機関が購入する住宅を担保にできる権利のことです。

登録免許税は登記をする際に国に納める税金で、金融機関に関わらず一律の金額を納めます。

抹消と設定の費用を合わせておおよそ10万円程度が目安です。

なお抵当権の抹消と設定を司法書士に依頼する場合は、別途司法書士へ依頼報酬の支払いを行います。

抵当権の抹消と設定を司法書士へ依頼する際の費用については後述しますね。

印紙税

新しくローンを組む際は、金融機関が作成した住宅ローンの契約書を執筆する必要があり、この「住宅ローンの契約書」が印紙税の課税対象となります。

印紙税は課税対象となる文章を作成する際に必要な税金で、ローンの借り入れ額に応じた金額を納めなければなりません。

| 500万円超~1,000万円以下 | 10,000円 |

|---|---|

| 1,000万円超~5,000万円以下 | 20,000円 |

| 5,000万円超~1億円以下 | 60,000円 |

※2023年2月時点の情報

なお、印紙税の税額は2023年2月時点で上記の通りです。

そのほかに発生する可能性がある費用

| 司法書士への依頼報酬 | 50,000円~100,000円前後 |

|---|---|

| 保証会社への事務手数料 | 10,000円前後 |

そのほか、住宅ローンの借り換えで発生する可能性がある費用は司法書士への報酬や、保証会社への事務手数料です。

司法書士への依頼は、主に抵当権の抹消と設定を依頼する際に発生し、5万円~10万円程度が目安と言われています。

また、保証会社への事務手数料は保証付きローンを組む際に発生することがありますが、1万円前後の金額でみておくと良いでしょう。

フラット35のみ物件検査手数料がかかる

フラット35は全国300社以上の金融機関が「住宅金融支援機構」と提携をして取り扱う全期間固定金利型の住宅ローンです。

フラット35で新規住宅ローンを借り入れる際には「物件検査」と呼ばれる住宅の適合検査が実施されるため、約2万円~6万円の手数料が必要となります。

住宅ローンの借り換えで戻ってくる可能性がある費用

住宅ローンを借り換えると、戻ってくる可能性のある費用が2種類ほど挙げられます。

- 保証料

- 火災保険料

上記の2種類について詳しく見てみましょう。

保証料

保証料には「金利上乗せ方式」と「一括前払い方式」2種類の支払い方法があるとお伝えしましたが、これらのうち「一括前払い方式」を選択している場合にお金が戻ってくることがあります。

具体的には一括繰り上げ返済を行うことによって返済期間が短縮されるため、短縮された期間分の保証料が返金されるといった内容です。

なお返金されるタイミングやその方法については金融機関によって異なります。

例えば一括繰り上げ返済が完了したあとに戻ってきたり、一括返済に必要な金額から返金分の保証料が差し引かれたりするなど様々です。

火災保険料

一般的に火災保険は住宅ローンの借り換えをするからといって、解約をしたり新規加入をしたりする必要はありません。

しかし住宅ローンの借り換え時に火災保険を一度解約し、契約期間が残っていた場合は残りの契約期間分の火災保険料が戻ってきます。

住宅ローンを借り換える際に金融機関から火災保険の加入を勧められることもあるかと思いますが、加入は必須ではないため、保証内容の見直し結果に応じて判断すると良いでしょう。

手数料をできる限り抑える2つの工夫ポイント

住宅ローンの借り換えは、条件やタイミングが整っていれば諸費用を含めたとしても、数百万円もの総支払額を減額できることがあります。

とはいえ本来必要な住宅ローンの借り入れ以外に出費が増えるということに変わりはないので、できることなら手数料を抑えたいものです。

この項目ではできる限り手数料を抑えるためのポイントを2つお伝えします。

税金となるものは安く抑えることは難しいため、それ以外の項目で工夫をしましょう!

司法書士報酬が安いところに依頼をする

司法書士へ登記を依頼する場合は依頼報酬費用が発生しますが、報酬は司法書士によって異なります。

そのため依頼報酬が安い司法書士を探して依頼をすることで、手数料を数万円程度安く抑えられるでしょう。

また必要書類をできるだけご自身で揃えることができれば、その分費用が安くなることもあります。

ここで「登記をすべて自分でやってしまえば報酬は必要ないのでは?」と疑問に思われるかもしれません。

しかしローンの残債が残っている借り換えの場面では、金融機関側の負担が大きくなることから、司法書士に依頼するよう勧められるケースがほとんどです。

素人では不必要なやり取りで手続きが長引いてしまう可能性が考えられるため、司法書士に依頼されることをおすすめします。

事務手数料や保証料が安い金融機関を利用する

手数料の相場と内訳をご紹介する項目でもお話ししたように、各手数料や保証料は借り換え先となる金融機関によって大きく異なります。

「どの金融機関を選ぶか」というのは、住宅ローンの借り換えにおいて借り入れ金額を左右するとても重要なことなので、入念に比較検討を行いながら、シミュレーション上最も安い金融機関を選ぶようにしましょう。

なお、ご自身で複数社のシミュレーションをしたり比較をしたりするのが面倒、難しいという場合にはプロに相談をするか、無料の一括比較サービスを活用するのがおすすめです。

記事の後半ではおすすめの一括比較サービスもご紹介していますので、気になる方はぜひあわせてご覧になってみてください。

各社の諸費用を表で比較してみよう

お得な住宅ローンの借り換え先を探す際は、前述した一括比較サービスを利用するのが最も楽だと思うのですが、当サイトでも各社の諸費用を簡単に調査をして表にまとめてみました。

ネット銀行と街中にある主要銀行とでは住宅ローンの手数料の仕組みが異なるケースが多いため、事前に下記の表を見てイメージをしてみると良いでしょう。

主な”ネット銀行”の借り換え手数料

| 手数料 | 保証料 | |

|---|---|---|

| ソニー銀行 | 【住宅ローン】 44,000円 【変動セレクト/固定セレクト】 借入額×2.2% | – |

| 新生銀行 | 【通常商品】 55,000円~ 【変動フォーカス】 借入額×2.2% | – |

| イオン銀行 | 【定率型】 借入額×2.2% 【定額型】 110,000円/金利+2.0% | – |

| auじぶん銀行 | 借入額×2.2% | – |

| 住信SBIネット銀行 | 借入額×2.2% | – |

| PayPay銀行 | 借入額×2.2% | – |

| SBIマネープラザ | 借入額×2.2% | – |

| 楽天銀行 | 330,000円 | – |

| 東京スター銀行 | 借入額×2.2% | – |

ネット銀行の場合は保証料が不要となるケースが多いですが、住宅ローンの金利に上乗せされる可能性がある点には注意しましょう。

また、手数料についても定率で算出する金融機関や定額で請求する金融機関、独自の金額を設定している金融機関などがありますので、気になる金融商品があればまずはシミュレーションをしてみてください。

上記の表では基本的な融資事務手数料と保証料について記載をしていますが、金利タイプによっては一括繰り上げ返済手数料も加算される場合があります。

大手主要銀行のネット経由での借り換え手数料

| 事務手数料 | 保証料 | |

|---|---|---|

| みずほ銀行 | 【ローン取扱手数料型】 借入額×2.2%+33,000円 | 【保証料前払い型】 借入額×2.06%+33,000円 |

| 三菱UFJ銀行 | 【事務手数料型】 借入額×2.2% | – |

| 三井住友銀行 | 【WEB申込専用】 借入額×2.2% | 【通常商品】 借入額×2.06%+33,000円 |

| りそな銀行 | 【WEBプラン】 借入額×2.2%+33,000円 | 【通常商品】 借入額×2.06%+33,000円 |

| 三井住友信託銀行 | 【融資手数料型】 借入額×2.2% | 【保証料型】 借入額×2.06%+33,000円 |

| 三菱UFJ信託銀行 | 借入額×2.2% | – |

| ろうきん | – | 【一括前払い方式】 借入額×1.18~2.96%+11,000円 【月次後払い方式】 金利+0.10~+0.27%+11,000円 |

街中にあるような主要銀行では、ネット銀行とは異なり保証料が加算されるケースが多いですね。

一見すると高そうに思われがちですが、大手主要銀行ではネット銀行よりも金利が低めに設定されている場合があります。

こちらも金利タイプによって一括繰り上げ返済手数料が必要な場合がありますので、比較やシミュレーションをする際はすべての諸費用も含めた金額で算出するようにしてくださいね。

一括比較サービスを利用すると判断がしやすい

先ほどの項目では「一括比較サービスがおすすめ」とお伝えしましたが、具体的にどのようなメリットがあるのでしょうか。

- 面倒な料金シミュレーションが簡単にできる

- 複数社のサービス比較も簡単

- プロに相談ができるから失敗が少ない

さらに、これらのサービスは基本的には完全無料で利用ができるか、成果報酬型で「支払額が安くなった場合のみ」報酬を支払うサービスとなるため、利用者としてはデメリットがほとんどありません。

面倒な料金シミュレーションが簡単にできる

住宅ローンの借り換えを検討する人にとって面倒なのが、1社ごとに総支払額や手数料を算出してシミュレーションを行うことではないでしょうか。

素人では含めるべき金額を見落としたり、計算を誤ったりなどで金額を大きく間違えてしまう可能性があります。

一括比較サービスであれば一人一人の状況に合わせて正確な料金シミュレーションを行ってくれますので、金融機関を絞り込むのもとても簡単です。

複数社のサービス比較も簡単!

一括比較サービスは複数の金融機関と提携しているため、一人一人に合わせたシミュレーションを行ったうえでの比較検討も容易です。

住宅ローンの借り換えにおいて最も大変で面倒なのが「比較検討」かと思いますので、ぜひプロの視点で正しい比較をしてもらいましょう。

プロに相談できるから失敗が少ない

次の項目でご紹介する2社の一括比較サービスは、住宅ローンのプロが在籍しており希望や現在の状況など細かな悩みもしっかりと相談に乗ってくれます。

住宅ローンは大きな出費ですので絶対に失敗は避けたいものですよね。

ぜひこのようなサービスをフル活用し、お得な借り換えを実現しましょう。

住宅ローンの借り換えにおすすめな一括比較サービス2選

それでは当サイトが厳選した、住宅ローンの借り換えを検討する際におすすめな一括比較サービス2選をご紹介します。

1社目は無料で比較からアドバイス、プロへの個別相談までできる比較サービス、2社目は成果報酬型で総支払額が安くなった場合にのみ依頼報酬を支払うサービスです。

どちらも大変便利なサービスとなっていますので、気になる方はぜひ一度利用してみてください。

モゲチェック

モゲチェックはスマホ1つで減らせる金額、おすすめの銀行、各銀行との比較、プロへの個別メッセージ相談、仮審査の申込までが完結できる無料一括比較サービスです。

おすすめの銀行はその人の登録情報と金融機関の審査基準から選んでくれて、さらに総支払額だけでなく月々の返済金額も算出できるようになっています。

ネット銀行、メガバンクともに最安金利の商品も取り扱っていますので、「スマホで手軽に比較検討したい」という方におすすめです。

住宅ローン借り換えセンター

住宅ローン借り換えセンターは、インターネット上では入手が難しい現場の金利状況の活用や、20社以上もの銀行による比較、手続きの代行までを行ってくれる便利な住宅ローンの借り換え代行サービスです。

「安くならなければお金はいただきません」と公式サイトで明記されている通り、成果報酬型のサービスとなっているため安心して相談をすることができます。

実績としては500万円~600万円前後の総支払額の減額に成功した例もあるようですので、「確実に支払額を抑えたい」という方はぜひ検討してみてください。

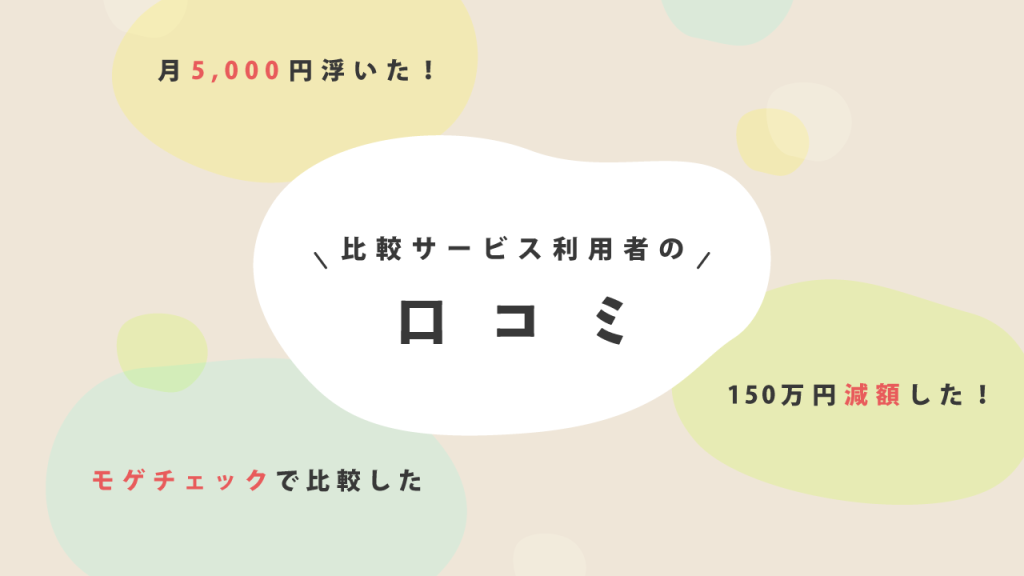

実際に比較サービスを利用した人の口コミ

SNSを調査してみると実際にモゲチェックを活用してシミュレーションをした方や、借り換えに成功した方がいらっしゃいましたのでいくつか口コミをピックアップしてご紹介します。

住宅ローン借り換え! 現在月々84000円! 借り換え後シミュレーションでは、 79000円! 月5000円、年間60000円! これはデカイ

#借り換え#モゲチェック

引用:Twitter

毎月5,000円でも固定費を浮かせることができれば、食費や貯蓄に回すなど生活が少し楽になります。

住宅ローンの借り換えを検討されている方の中には「毎月の出費がつらい」という方も多いと思いますので、まずはシミュレーションをしてどの程度安くなりそうかシミュレーションをしてみましょう。

住宅ローンの借り換えの件は、 モゲチェックで比較したり 質問したりしながら 少しずつ話を進めてます。 変動金利で借りようかなー。 とりあえず仮審査を3つくらい 申請してみようと思ってます。 住宅ローンは、金額が大きいから 動くの怖い。

引用:Twitter

モゲチェックの比較機能や相談サービスを活用して順調に借り換えを進めている方もいらっしゃるようです。

上記口コミにもあるように、住宅ローンは金額が数百万円単位で動く大がかりなイベントなので、無料で使えるサービスはどんどん活用して、プロにも遠慮なく相談しましょう。

比較相談サービスでは、金融機関から手数料をもらって活動をしているため快く相談に乗ってくれます。

そういえば話しは、少し変わりますが2020年にモゲチェックさんで借り換え比較してもらい、150万円ほど返済額が減りました

引用:Twitter

上記の方はすでに住宅ローンの借り換えが完了しており、150万円もの減額に成功したとのことです。

このように、住宅ローンの借り換えに成功すると手数料などを含めても100万円単位~数百万円単位で減額ができます。

住宅ローン借り換えの諸費用を徹底的に調べた感想

今回は住宅ローンを借り換える際に発生する「諸費用(手数料)」に注目し、1つ1つの項目について詳しく取り上げたので具体的な費用がイメージできたのではないでしょうか。

諸費用に含まれる「税金」は基本的に抑えることはできませんが、司法書士への依頼報酬や、金融機関自体の料金シミュレーション・比較によって手数料を抑える工夫はできます。

記事の後半でご紹介した一括比較サービスや、住宅ローンの借り換え代行サービスを利用すれば、ご自身ですべて判断をされるよりも失敗のリスクは軽減できると思いますので、ぜひ一度気軽に利用してみてください。