20代や30代で加入した生命保険のままでは、40代で必要な保障内容に過不足が生じている可能性があります。

「今まで問題なく過ごしてきた」という方でも、やはり年齢を重ねるごとに病気やけがのリスクは高まりますし、住宅をローンで購入した方の場合は団体信用生命保険のことも考えた見直しが必要です。

この記事では生命保険の見直しについて考える40代の方向けに、生命保険見直しの際のポイントや40代が想定すべきリスク、生命保険の選び方などについて網羅的に解説をしています。

また、保険についてプロに無料相談ができるおすすめの相談窓口もご紹介していますので、「保険の知識がない」という方もぜひ参考にしてみてください。

40代で生命保険の見直しが必要となる理由

40代で生命保険の見直しが必要な理由としては、主に以下の2点が挙げられます。

- 病気やけがのリスク上昇に備えるため

- ライフステージの変化に適した保険が必要なため

40代が考えるべき病気の発症リスクについては記事の後半で詳しくお伝えしますが、悪性新生物いわゆる「がん」のリスクは40代から高まってきます。

また、40代では定期保険の更新による保険料の上昇や、住宅の購入、子供の成長などといった様々な変化が考えられるため、保険の見直しを行うことで最適な保障内容や保険料へ更新する必要があるのです。

40代の保険の見直しにおすすめな保険相談窓口4選

| 主な特徴 | 取扱い保険会社数 | 在籍相談員 | オンライン対応 | 受付可能時間 | |

|---|---|---|---|---|---|

みんなの生命保険アドバイザー |

| 担当FPにより異なる | FP有資格者を含む2,000名以上 | 要問合せ ※自宅での対面相談を推奨 | 平日10:00~18:00 |

| ほけんのトータルプロフェッショナル |

| 担当FPにより異なる | FP有資格者 | 要問合せ | 担当FPにより柔軟に対応 |

マネードクター |

| 32社 | FP有資格者 | 可能 | 平日9:00~20:00 土日祝9:00~18:00 |

| LifeR(ライファー) |

| 15社 (生命保険13社/損害保険会社2社) | FP技能士や住宅ローンアドバイザーなど 利用者の悩みに合わせた有資格者 | 可能 | 平日9:00~18:00 |

生命保険の見直しはできれば一度保険の知識が豊富なプロに相談し、無駄のない保障へ整えたいところです。

保険相談窓口であれば、成約時に保険会社から契約手数料をもらうという窓口の仕組みによって、利用者は何度でも無料で相談することができます。

当サイトではFP(ファイナンシャルプランナー)有資格者が在籍する4社を厳選しました。

生命保険に特化した窓口や、保険以外にも家計の見直しやライフプランの設計などにも対応してくれるおすすめの窓口を揃えましたので、ぜひ一度無料相談をして最適な提案を受けましょう。

みんなの生命保険アドバイザー

「みんなの生命保険アドバイザー」では、FP有資格者など専門知識のある相談員が2,000名以上登録しており、利用者の悩みに沿った相談員を紹介してくれます。

民間の生命保険相談に特化し、保険を活用した貯蓄方法や現在の家計状況を数値化した具体的な提案に強みを持つのが特徴です。

また、保険相談窓口と聞くと「勧誘されそう」「営業されるのが嫌」といったイメージをお持ちの方もいらっしゃると思います。

みんなの生命保険アドバイザーは「ストップコール制度」を導入し、電話一本で相談員を変更することができますので安心です。

保険のトータルプロフェッショナル

「ライフプランや家計の見直し、老後資金などお金の心配が尽きない」そのような方は、保険のトータルプロフェッショナルがおすすめです。

お金の専門家であるFP有資格者はもちろんのこと、住宅ローンアドバイザーや相続診断士、公的保険アドバイザー、MDRTなどの資格を持ったエキスパート相談員が揃っており、保険を始めとしたお金に関するトータルサポートができます。

MDRTとは、卓越した生命保険・金融のプロフェッショナルが入会する業界団体のことで、相談者に対し優れた商品知識と顧客サービスを提供する人たちです。

保険相談窓口の利用が初めてで不安が多い方にもおすすめできます。

マネードクター

「マネードクター」は名前の通り保険や家計の相談はもちろんのこと、資産運用やライフプラン、税金、教育資金、老後資金などお金の専門医のようなイメージで幅広い相談に対応してくれる窓口です。

またオンライン面談にも対応しているほか、対面の場合でもオフィスやレストラン、カフェ、土日祝日などの指定も可能なため、お近くに保険相談窓口がない方や忙しい方でも利用しやすくなっています。

取扱い保険会社数は32社と比較的多く、豊富な選択肢から一人一人の希望に沿った最適なプランを提案してくれますよ。

LifeR(ライファー)

「LifeR(ライファー)」に在籍する相談員は、ただFPの資格を持っているというだけでなく「質の高いFP」のみを厳選している点が特徴的です。

利用者へのMDRT会員紹介率は74%と非常に高く、利用者の悩みに合わせた的確な提案に強みを持っています。

取扱い生命保険会社は13社と少なめですが、将来設計や学資保険、老後資金の相談などにもしっかりと乗ってくれますので「相談員の相性を気にしたくない」という方にはおすすめです。

LifeRについてもオンラインやカフェ、土日問わず柔軟に対応することができます。

時間を割くのが難しい方はぜひ検討してみてください。

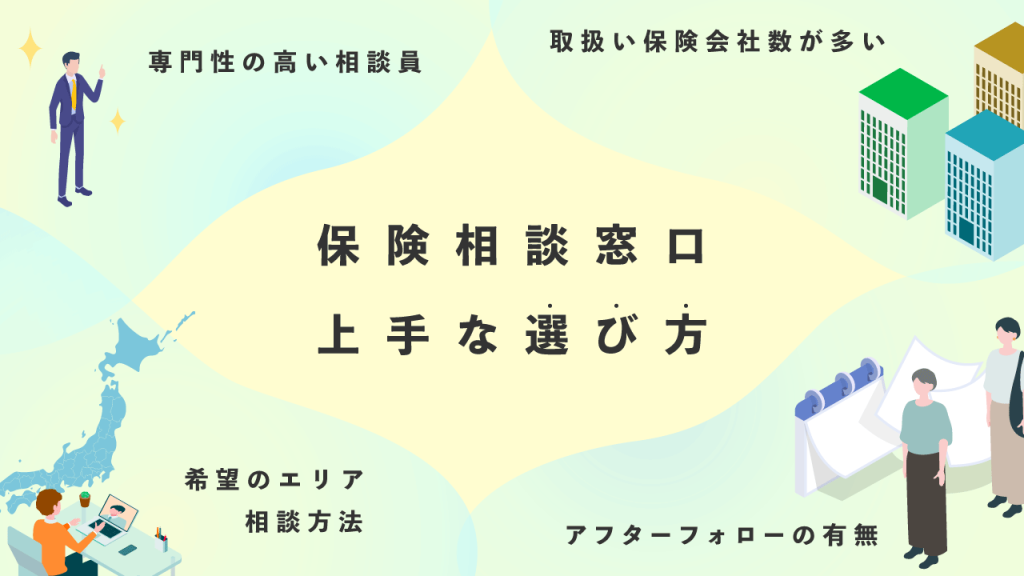

保険相談窓口の上手な選び方

保険相談窓口は前項でご紹介した以外にも多数存在しているため、「どの保険相談窓口に頼れば良いか分からない」という方も多いのではないでしょうか。

そのような方は以下のチェック項目を参考に、ご自身に合いそうな保険相談窓口を選択しましょう。

- 専門性の高い相談員が在籍している

- 取扱い保険会社数が多い

- 希望のエリア、相談方法に対応している

- アフターフォローの有無

専門性の高い相談員が在籍している

専門資格を保有しているからと言って必ずしも全員が優秀な相談員であるとは限りませんが、やはり必要な専門知識を勉強し資格取得に成功した相談員の提案には説得力があります。

また、相談者の中には「保険以外にも、学資や住宅ローンのやりくりのアドバイスが欲しい」「家計状況も改善したい」といった希望を持たれている方もいるでしょう。

そのような場合にはFP技能士資格のほか、「住宅ローンアドバイザー」や「TLC(トータル・ライフ・コンサルタント)」などといったより専門性の高い資格を持った相談員であると、幅広い相談にも的確に答えてくれます。

取扱い保険会社の数が多い

取扱い保険会社は数が多いほど比較対象が増え、よりご自身の家庭状況にマッチしたプランや改善案が見つけやすくなります。

保険相談窓口によって取扱い保険会社の数は大きく異なりますので、できれば多くの保険会社と提携している窓口を選ぶと良いでしょう。

また相談員登録型の保険相談窓口では、担当する相談員によって取扱いが可能な保険会社が異なるため、そのような窓口の場合は登録相談員の数が多いところを選ぶのがおすすめです。

希望のエリア、相談方法に対応している

オンライン相談に対応している保険相談窓口も多いですが、中には対面での相談を推奨している窓口や、オンラインには対応していない窓口もあります。

保険相談窓口の利用を検討されている方の中には「忙しくてじっくり相談する時間を割くのが難しい」という方もいると思いますので、お近くに店舗や支店があるかどうか、希望の相談方法に対応しているかもチェックしましょう。

近くに店舗や支店がない場合でもカフェや自宅、オフィスなどまで出向いてくれる窓口もあります。

アフターフォローの有無

保険を見直して最適なプランに切り替えられたのは良いものの、50代、60代と今後のライフステージに変化があれば、また保険相談窓口を利用したいと思うこともあるでしょう。

保険相談窓口では平均1時間~2時間程度の時間をかけて状況や希望、悩みを丁寧にヒアリングしアドバイスを行うため、新たな保険相談窓口を探し、前回の内容を1から再度説明するのは大変ですよね。

保険相談窓口を利用する際は、契約後もアフタフォローの体制が整っているかも事前に確認しておくのがおすすめです。

40代が生命保険の見直しをする際のポイント

40代の方が生命保険を見直す際は主に以下の3項目に注目をしてみましょう。

- 保障内容の過不足

- 女性の場合は女性特有の病気のリスク

- 家計に負担のない保険料

また、保険は万が一のことがあった際に経済的な側面から家庭を守る重要なものなので、冒頭でもお伝えしたようにプロに相談をするのもおすすめです。

保障内容の過不足をチェック

20代・30代で加入していた保障内容は、40代では不要だったり不足していたりする可能性があります。

独身の方は長期入院などによって収入が途絶えてしまう場面に備えたり、配偶者や子供がいる場合にはご自身に万が一のことがあった際に生活していけるだけの保険金が用意できるかなど、具体的な金額を算出する必要があるでしょう。

また、30代と40代で子供の人数が増えている場合や、独立した子供がいる場合、結婚や離婚で家族の人数が変わっている場合にも、家族の人数や状況を考慮した保障内容へ変更する必要があります。

女性の方は女性特有の病気のリスクに注目

女性の場合は乳がんや子宮がんといった女性特有の病気にも気を付けましょう。

とくにこれらの病気は40代で発症するケースが多く、がんの治療のためには手術費用や入院、通院費用などの多額の医療費によって公的医療保険ではカバーしきれないこともあります。

豊富な貯蓄があるご家庭ではそれほど心配する必要はないですが、心配な場合にはがん保険の加入、もしくは既に加入済みの方は受け取れる保険金などもしっかりと見直しておくのがおすすめです。

家計に負担のない保険料

保険によって十分な備えができていれば日々の生活における安心感も高まりますが、保険料が家計の負担となっている場合には今一度保険のタイプや保障内容などの内訳を見直す必要があるでしょう。

掛け捨てタイプの割合を少しだけ増やしたり、保険料の支払い期間を伸ばしたりすることで、受け取れる保険金を減らさずに保険料を抑えられることもありますよ。

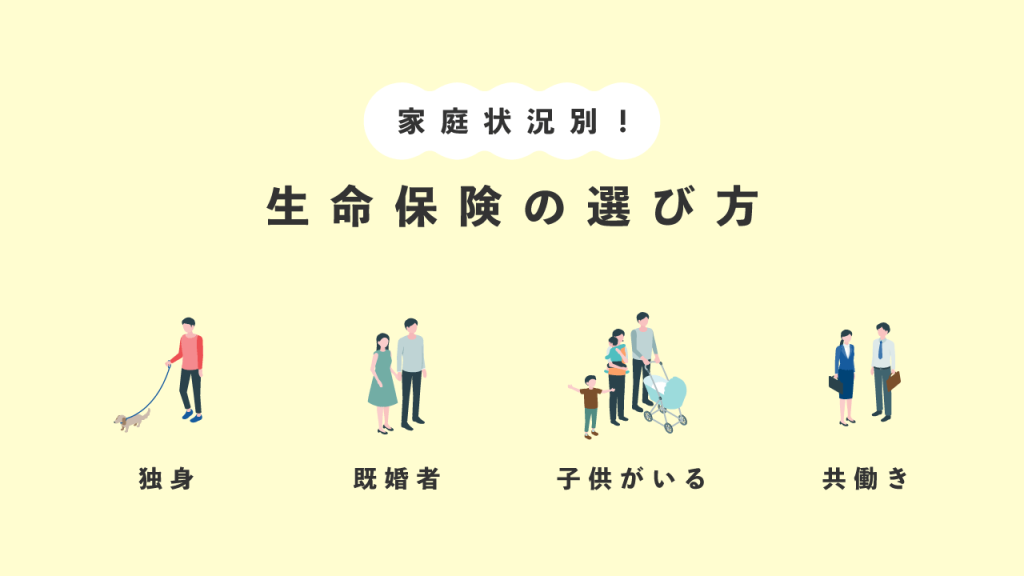

家庭状況別の生命保険の選び方

「40代」と一口に言っても独身や既婚、子供の有無や共働きなど人によってご家庭の状況は大きく異なります。

そこで、40代の生命保険の選び方について家庭の状況別にまとめました。

独身

独身の場合は病気やけがで長期間働けなくなった時など、生きている間の保障を中心に考えるのが良いでしょう。

具体的には広範囲の費用が賄える「医療保険」、自宅療養や介護などの場面で有効な「就業不能保険」、年齢を重ねるごとにリスク上昇が懸念される「がん保険」あたりを検討していただくのがおすすめです。

独身では基本的にご自身の生活費用を守るものになるので、十分な貯蓄がある場合には保険の重要度は低くなります。

ただし「がん保険」は疾患してからでは加入が難しいため、がん疾患による高額な医療費が心配な方は早めに検討しておきましょう。

既婚者

結婚されている方で将来的に子供を持つ予定の場合、万が一のことがあった際に配偶者や子供の生活が守れることを考える必要があります。

とくに世帯主の方は「死亡保険」を優先的に考え、独身時代に加入していた保険をしっかりと見直しましょう。

死亡保険で用意すべき金額は年収の約3年分が目安と言われていますので、世帯主や配偶者の稼ぎ、貯蓄と照らし合わせ、万が一のことがあっても生活の立て直しが可能な金額であると安心です。

また配偶者の方は、生きている間の保障を中心に検討していただくことをおすすめします。

子供がいる家庭

子供がいるご家庭の場合は子供が独立するまでの資金を用意する必要があるため、世帯主の方に万が一のことがあっても十分な教育が受けられるように数千万円の保障があると安心です。

世帯主の方は「死亡保険」を中心に検討し、パートや正社員の配偶者の方は医療保険やがん保険を、働いていない配偶者の方は貯蓄が十分であるかを確認しましょう。

また、子どもの教育プランや貯蓄状況によっては「学資保険」を検討するのも有効的です。

共働き

夫婦で共働きのご家庭では、どちらかが働けなくなっても十分に家計の立て直しができるよう保険や貯蓄でのカバーを考えましょう。

十分な貯蓄があり、経済的に余裕がある場合は貯蓄の切り崩しで賄ってもよいのですが、貯蓄の利用に抵抗がある場合は「貯蓄+最低限の医療保険」などで賄うことを検討すると良いでしょう。

また、共働きでとくに収入の割合が大きな方は「死亡保険」で備えておくと安心です。

死因からみる40代が想定すべきリスク

| 40代男性(死亡率) | 40代女性(死亡率) | |

|---|---|---|

| 1位 | 40歳~44歳:自殺(26.9%) 45歳~49歳:悪性新生物(39.6%) | 40歳~44歳:悪性新生物(31.7%) 45歳~49歳:悪性新生物(51.7%) |

| 2位 | 40歳~44歳:悪性新生物(20.3%) 45歳~49歳:心疾患(28.6%) | 40歳~44歳:自殺(11%) 45歳~49歳:自殺(12.2%) |

| 3位 | 40歳~44歳:心疾患(15.7%) 45歳~49歳:自殺(25.7%) | 40歳~44歳:心疾患・脳血管疾患(4.9%) 45歳~49歳:脳血管疾患(9.2%) |

| 4位 | 40歳~44歳:脳血管疾患(10.9%) 45歳~49歳:脳血管疾患(17.9%) | 40歳~44歳:- 45歳~49歳:心疾患(6.8%) |

| 5位 | 40歳~44歳:肝疾患(7.8%) 45歳~49歳:肝疾患(12.9%) | 40歳~44歳:肝疾患(2.7%) 45歳~49歳:肝疾患(4.1%) |

厚生労働省が発表する統計データでは、40代男女別の死因から想定すべきリスクを読み取ることが可能です。

「悪性新生物」はいわゆる「がん」となりますが、40歳に突入すると男女ともに「悪性新生物」による死亡の割合が増えています。

とくに女性の場合は乳がんや子宮がんといった女性特有の病気もあるため、早い段階から病気に備えておく必要があることが伺えますね。

また男性の場合、がんの他にも「心疾患」や「脳血管疾患」、「肝疾患」といった病気による死亡の割合が女性よりも高い傾向にあります。

このような数値的なデータからも、40代では「がん保険」や「医療保険」が重要であることがお分かりいただけたのではないでしょうか。

40代が加入すべきおすすめの生命保険

40代では病気のリスク上昇や、子供の進学、給与の上昇など経済的な面で様々な変化が訪れやすい時期でもあります。

この項目では、具体的にどのような生命保険を検討すべきなのかいくつか保険の例を挙げましたので、一緒に考えてみましょう。

- 医療保険

- 死亡保険

- 就業不能保険

- がん保険

医療保険

「医療費を保険で賄いたい」「貯蓄はあまり崩したくない」という方には医療保険が役立ちます。

医療保険は病気やけがによる入院、手術で必要となる費用に対して幅広く保障される保険となっており、未婚や既婚、男女問わず加入しておくと安心です。

また、女性の場合は女性特有の病気に疾患した際に保険金が上乗せされる「女性保険」もありますよ。

ただし医療保険は、自宅療養や退院後に自宅で介護される状態など、入院を伴わない医療費の場合は保障の対象とならない可能性があります。

入院以外で長期的に働けなくなった際の医療費が心配な方は「就業不能保険」もセットで検討していただくのが良いでしょう。

死亡保険

「死亡保険」は万が一のことがあった際に数百万円~数億円の保険金が受け取れる保険となっています。

そのため、配偶者や子供がいるご家庭で収入額の大きい方が検討しておきたい保険の1つです。

生活を立て直す間の生活費や教育資金が賄えるため、経済的な面でご家庭を守るには非常に有効的な保険と言えます。

また、死亡保険は状況や希望に合わせて以下4つの保険から選択することが可能です。

| 定期保険 | 一定期間の間に亡くなった場合のみ保険金が受け取れる 解約時の返戻金はないが保険料が安い 「子供が独立するまで」「定年まで」など期間を限定する場合に便利 |

|---|---|

| 収入保障保険 | 定期保険の一種 一定期間の間に亡くなった場合に「年金形式」で所定額が受け取れる 解約時の返戻金はないが保険料が安い まとまった出費には不向き |

| 終身保険 | 保険料は高めだが一生涯保障が受けられる 解約時に返戻金がある 払込満了時には積立金の一部を個人年金や介護保障に移行できる(商品によって) 必ず保険金を受け取りたい方におすすめ |

| 養老保険 | 一定期間の間に亡くなっても、満期を迎えても保険金が受け取れる 保証期間が選べるタイプもあり資金計画が立てやすい 保険料は高め 死亡保障とともに将来の資金として手厚く備えたい方におすすめ |

このように死亡保険の中でもご自身の希望やニーズに合わせて保険のタイプが選択できますので、ぜひ一度じっくりと考えてみてくださいね。

就業不能保険

就業不能保険は、病気やけがなどで長期間働けなくなった際に毎月一定額の保険金が受け取れる保障です。

一定期間の入院時や在宅での療養、介護中に受け取ることができますので、医療保険の範囲外をカバーしたい時や、自営業などで傷病手当を受けられない方に役立ちます。

万が一の際に、より手厚い保障で備えたい方は検討しておくと良いでしょう。

がん保険

高額な医療費が必要となる「がん」に備えられるのががん保険です。

とくに女性の方は若年性のがんに疾患してしまう可能性が男性よりも高いとされており、前向きに加入を検討したい保険の1つと言えます。

また、がん保険は一度がんに疾患してしまうと新たに加入することが難しくなってしまいます。

そのため万が一がんに疾患してしまった時のことが心配な方は、健康であるうちに早めに加入をしておくのがおすすめです。

40代の生命保険の見直しについて徹底的に調べた私の感想

40代では、20代・30代とはライフスタイルやライフステージが大きく変化しているケースが多いため、必要な備えについては近い将来を見据えて具体的に考える必要があります。

保険を見直す際は、現在の収入状況や貯蓄、備えておきたい項目を洗い出し、無駄のない十分な保障を用意できるようにしておきましょう。

冒頭でもお伝えしたように、保険相談窓口では保険・お金のプロが無料で相談に乗ってくれます。

これまで一度も窓口を利用したことがないという方は、ぜひ一度情報整理のためにもプロに相談をしてみてください。

| 主な特徴 | 取扱い保険会社数 | 在籍相談員 | オンライン対応 | 受付可能時間 | |

|---|---|---|---|---|---|

| みんなの生命保険アドバイザー |

| 担当FPにより異なる | FP有資格者を含む2,000名以上 | 要問合せ ※自宅での対面相談を推奨 | 平日10:00~18:00 |

| ほけんのトータルプロフェッショナル |

| 担当FPにより異なる | FP有資格者 | 要問合せ | 担当FPにより柔軟に対応 |

| マネードクター |

| 32社 | FP有資格者 | 可能 | 平日9:00~20:00 土日祝9:00~18:00 |

| LifeR(ライファー) |

| 15社 (生命保険13社/損害保険会社2社) | FP技能士や住宅ローンアドバイザーなど 利用者の悩みに合わせた有資格者 | 可能 | 平日9:00~18:00 |