保険には生命保険、医療保険、がん保険など種類がありますが、いずれも定期的に見直しをして、その時の自分に適しているかを確認する必要があります。

年代やライフステージによって備えておくべきことは変わるので、見直しの際にチェックすべきポイントを押さえ、無駄のない保障で備えられるようにしましょう。

この記事では生命保険、医療保険、がん保険の見直しのポイントを保険の種類ごとにまとめました。

「自分で判断するのが難しい」という方には無料で利用できる保険相談窓口のご紹介も用意していますので、ぜひ一度目を通して参考にしてみてくださいね。

保険はライフステージごとに見直すのがポイント

冒頭でもお伝えした通り、保険は年代やライフステージによって備えておくべきことが変わります。

例えば結婚や妊娠、離婚などで家族の人数が変わる時、定年退職で年金生活へ変わる時、住宅を購入する時などです。

「どのタイミングで保険を見直せば良いのか分からない」という方がいるかと思いますが、保障内容への不満がない場合であっても基本的にはライフステージごとに一度見直すことをおすすめします。

保険更新や保険料が高いと感じるタイミングに見直すのもおすすめ

- ライフステージが変わるタイミング

- 保険の更新時期

- 保険料が高いと感じる時

基本はライフステージの変化に合わせて保険の見直しを行えば問題ないのですが、そのほかにも年齢と保険料率で保険料が再計算される「保険の更新時期」や、保険料が家計の負担になっていると感じ始めた時に見直すのも良いでしょう。

いくら保障内容が合っていても、保険料が負担になって支払えなくなると、いざという時にご家族や自分を経済的に守ることができなくなってしまいます。

保険を見直すことで、保障内容とのバランスを考えながら保険料を抑えるということもできるため、少しでも現在の保険に違和感がある場合にも見直しを行うようにしましょう。

定期的に保険を見直せば無駄なく万が一に備えられる

保険の見直しを行う最も大きなメリットは、常に最適な保障内容で万が一に備えられるという点です。

今現在は健康でも、病気やけがはいつ訪れるか分からないですし、保険商品も日々変化していきます。

そのため、新規加入した時のまま放置をすると「いざ入院したら保障が不足していて経済的に困ってしまった」「本来はもっと良い保障が受けられるのに損をしてしまった」など、いわゆる手遅れの状態にもなりかねません。

このような事態を避けるためにも定期的に見直しをして、その時の家庭・家族・自分の状況に適した保険へ最適化することが大切なのです。

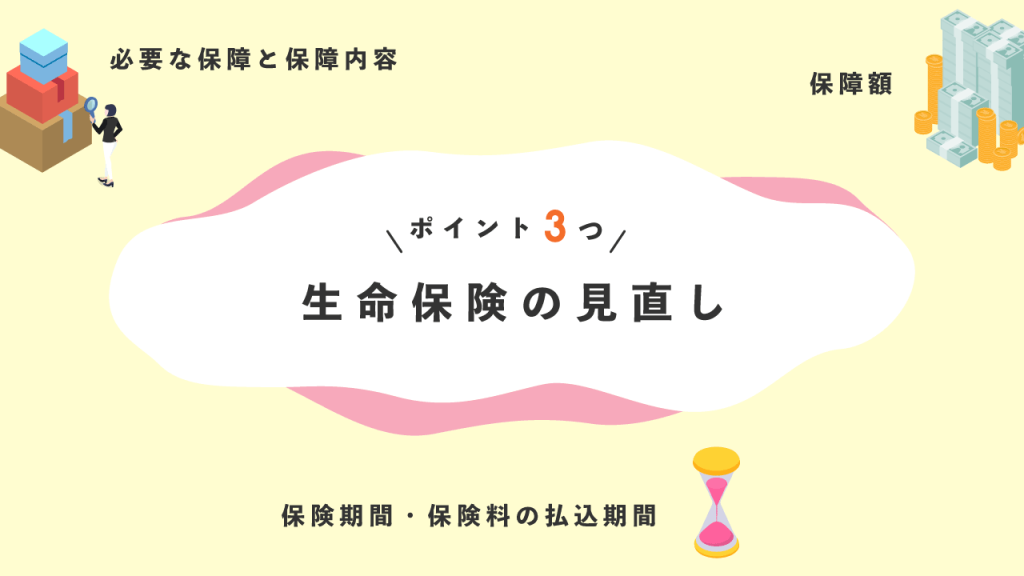

生命保険の見直しのポイントは3つ

早速ですが、まずは生命保険見直しのポイントから解説します。

- 必要な保障と保障内容

- 保障額

- 保険期間・保険料の払込期間

生命保険の見直しでは、主に上記の3点に注目をして順番にチェックしていきましょう。

見直しポイント1.必要な保障と保障内容

生命保険を見直す際は改めて「どのような保障が必要なのか」ということと、現在の保障内容を照らし合わせることが重要です。

- 子供に必要な教育資金を重点的にカバーしたい

- 自分が生活費を賄っているから、生活費をカバーしたい

- 万が一の際の葬儀費用が心配

- 葬儀費用分の貯蓄はあるけど…

など

上記のように、家族状況や収入、貯蓄状況などによって現在必要な保障やカバーすべき保障は大きく異なります。

とくに子供の有無や共働きかどうか、貯蓄があるかといった部分は保障内容を左右するため、しっかりと情報を洗い出して整理しながら進めましょう。

見直しポイント2.保障額

必要な保障が把握できたら、保障額を算出します。

- まもなく子供が大学に入学する:幅広く備えていた保障額から大学4年間分の保障額へ変更

- 保険加入から10年ほど見直しもしていなかった:現在の状況に適した保障額へ変更

など

あくまでも例ではありますが、保障額の見直し方としては上記のようなイメージです。

しばらく見直しをしていなかった場合は必要な保障額に大幅なズレが生じている可能性があるため、無駄のない保障額へ設定し直すことで月々の保険料が抑えられるケースもあります。

見直しポイント3.保険期間・保険料の払込期間

月々の保険料が家計の負担になっていると感じる場合は、保険期間や保険料の払込期間もあわせて見直しましょう。

保険料を抑える手段の例としては保障内容で調整するほかにも、保険料の払込期間を終身へ変更したり、除いても問題なさそうな特約を解約したり、解約返戻金がないタイプに切り替える方法などがあります。

ただし保険料を安くするために必要な保障を闇雲に削るのは良くないですし、どの方法にもメリットデメリットが存在するため注意が必要です。

少しでも判断に不安を感じる方は、記事の後半でご紹介する保険相談窓口を利用しプロへ相談しましょう。

保険証券を手元に用意して見直しを進めよう

保険の見直しを行う際は、保険を契約した時にもらう「保険証券」が手元にあると便利です。

保険の受取人や解約返戻金の有無、払込期間、保障額など契約している保険の内容がすべて確認できるようになっています。

自動更新といった見落としがちな項目も改めて確認できるため、ぜひ保険証券も用意して見直しを進めてください。

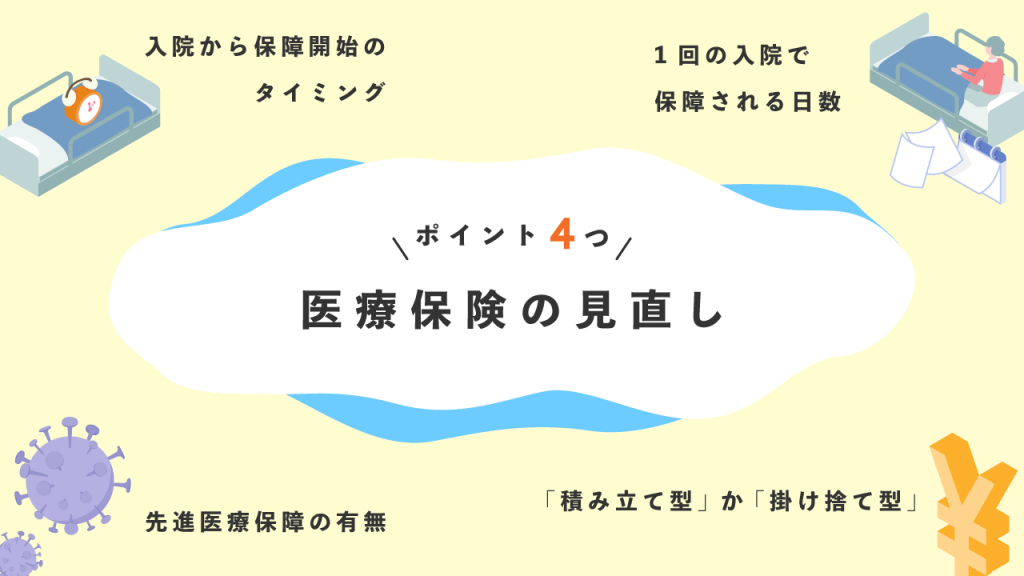

医療保険の見直しのポイントは4つ

;続いては医療保険の見直しポイントです。

医療保険は現在の働き方や年齢などによって懸念されるリスクも異なりますので、ライフステージの変化の他にも転職したタイミングや年齢の節目などこまめに見直せるのが理想と言えます。

- 入院から保障開始のタイミング

- 1回の入院で保障される日数

- 先進医療保障の有無

- 「積み立て型」か「掛け捨て型」

医療保険では上記4つのポイントに着目して見直しを進めてみましょう。

見直しポイント1.入院から保障開始のタイミング

従来の医療保険では「入院から〇日は免責期間」「〇日以上入院した場合に、〇日目から保障」など中期間、長期間の入院を前提とした保障内容が主流でした。

近年では1泊2日の入院だけでなく日帰り入院などの短期入院も保障可能な保険商品が増えつつあるため、とくに新規加入から年数が経過している方は「入院から保障開始までの日数」を忘れずにチェックしておきましょう。

日帰り入院は社員であれば有給休暇でカバーできるかもしれないですし、自営業などの方は1日目から保障を受けたほうが安心なケースもあります。

見直しポイント2.1回の入院で保障される日数

120日型の保障が主流だった従来とは違い、現在は1回の入院あたり60日までの保障と短期入院に焦点を当て、長期入院は特約でカバーするなど選択肢が広がっています。

貯蓄状況のほか、就業不能保険、収入保障保険などへの加入の有無によっても必要な保障日数は変わるため、ご自身の現在の状況と照らし合わせて特約を付けたり日数を選んだりするようにしましょう。

見直しポイント3.先進医療保障の有無

「先進医療」とは厚生労働大臣が認めたもので、がん、子宮腺筋症、アルツハイマー病、卵巣がん、肺がん、乳がんなどの診断や治療で高度な医療技術を用いるものです。

公的医療保険の対象外となっているため、万が一先進医療を受けることとなった場合には保険外の高額な医療費が必要となる可能性があります。

先進医療保障を受ける患者はそれほど多くはないですが、医療保険を見直す際はご自身の意思も踏まえて改めて必要性を考えてみると良いでしょう。

見直しポイント4.「積み立て型」か「掛け捨て型」

従来では解約返戻金や生存給付金がある「積み立て型」が主流でしたが、保険料を抑えたいという消費者の要望を受けて「掛け捨て型」の保険商品も充実しています。

掛け捨て型は解約返戻金がほとんどない、もしくは全くないため解約時にお金は戻ってきませんが、月々の保険料を抑えることが可能です。

掛け捨て型は勿体ない気もしますが、無理なく保険料が支払えることによって結果として万が一の際の家計負担を軽減できることに繋がります。

収入や生活費と照らし合わせて無理のない選択肢を選びましょう。

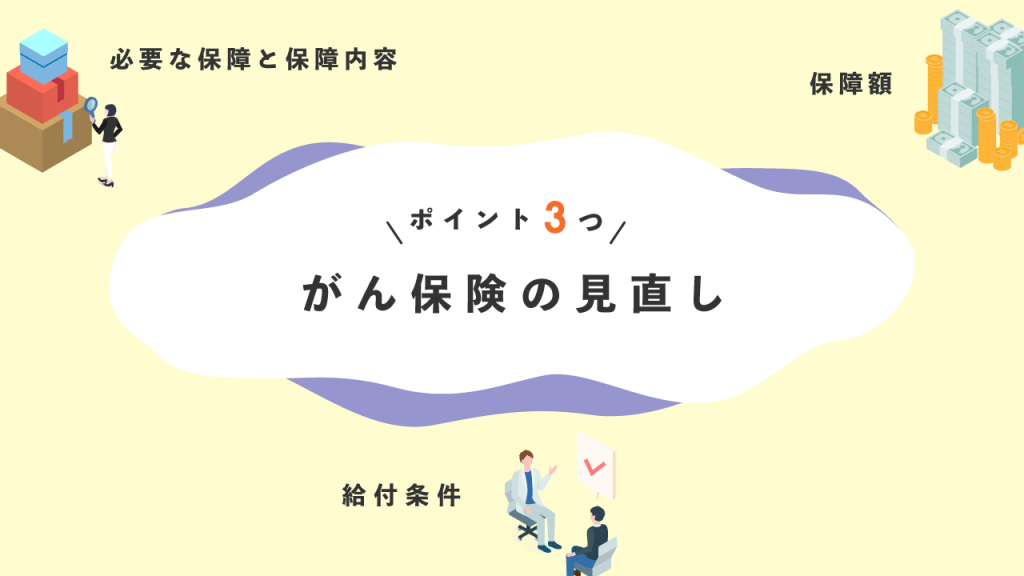

がん保険の見直しのポイントは3つ

がんは年齢が上がるほど疾患リスクも上昇するため、ライフステージだけでなく年代が変わるタイミングでも見直すのがベストです。

命に関わる重大な疾病なため、がん保険見直しポイントの基本は生命保険の見直しポイントと似ています。

- 必要な保障と保障内容

- 保障額

- 給付条件

見直しポイント1.必要な保障と保障内容

まずは必要な保障を改めてピックアップし、現在の保障内容との違いを把握しましょう。

がん保険はその名の通り「がん」という病気に特化しているため、入院や手術だけでなく通院や先進医療、退院後の療養など幅広い保障が選択できるようになっています。

基本の保障となっているものや特約で付けているものなども細かく分かれているので、1つ1つ丁寧に見直すことが大切です。

また、女性の場合は女性特有の病気についても気を遣わなければなりません。

日々を安心して暮らすためにも、がんに関わる心配な要素はできる限り保険でカバーしておきましょう。

見直しポイント2.保障額

せっかく保険に加入をしていても、保険料を抑えたいがために保障額を削ってしまうと、いざという時に必要な治療を受けられないなどのリスクが伴います。

がん保険には診断給付金や入院給付金、退院給付金など様々な観点から手厚い保障が受けられるので、各保障額が適切であるかを1つずつ見直しましょう。

また、貯蓄がある方は現在の貯蓄でどこまでカバーできるかも合わせて確認しておくと安心です。

見直しポイント3.給付条件

がん保険は単純に「がんと診断されたから」というだけですべての保障額が給付されるわけではありません。

- がんの中でも「上皮内新生物」があったので保障対象外だった(保障額が少なかった)

- 免責期間中に診断されてしまった

- 入院や手術を含む場合のみの給付だった

など

上記のように給付条件によって給付が受けられなかったり、保障額が想定よりも少なかったりといった事態は実はよくあることです。

がん保険を見直す際は給付条件も改めて確認し、問題ないかどうかを判断しましょう。

迷ったら診断給付金も検討してみて

がん保険には「診断給付金」は、初めてがん(悪性新生物)と診断医師から診断された際に受け取れる給付金で、使い道は自由となっています。

治療費はもちろんのこと、不足する生活費を補ったり、差額ベッド代として利用したりしても問題ありません。

また、一般的にがん保険の対象外となりやすい「上皮内新生物」を保障対象として含めたり、診断給付金を複数回受け取ったりすることが可能なタイプも存在します。

診断給付金の給付条件や給付回数などは保険会社や保険商品によって異なるため、上手く探せない場合は次でご紹介するような保険相談窓口で聞いてみるのがおすすめです。

保険の見直しで迷った人におすすめの保険相談窓口6選

保険見直しのポイントについて細かく解説しましたが、正直なところ「自分で判断するのは難しそう」といったイメージを抱いた方もいるのではないでしょうか。

そこで役立つのが無料で利用できる保険相談窓口です。

保険相談窓口は保険の新規加入だけでなく見直しにも対応してくれるほか、窓口によっては家計管理や貯蓄方法の見直しなどについても希望に応じてアドバイスしてくれるところもあります。

保険・お金のプロが親身になって相談に乗ってくれるため、少しでも保険の見直しに迷いがある方は一度利用してみるのがおすすめです。

マネードクター

マネードクターは保険とお金の知識に長けたファイナンシャルプランナー(FP)が保険の見直し相談に乗ってくれます。

実は筆者もマネードクターを利用して保険相談に乗ってもらったことがあるのですが、保険商品を押し付けるようなこともなく、こちらの希望に沿ったバランスの良い保険商品を提案してくれたので、とても満足できました。

また、マネードクターの相談員は全員がFP有資格者であるため、「貯蓄を増やしたい」「家計のやりくりが厳しい」などといったマネープランニングの相談にも対応が可能です。

もちろん何度利用しても無料なので、個人的には迷ったらまずは利用してみて欲しい保険相談窓口と言えます。

ゼクシィ保険ショップ

ゼクシィ保険ショップは新婚相談5.6万組を超える実績があり、新婚家庭の相談に強みを持った保険相談窓口です。

結婚、妊娠、出産、住宅の購入、教育資金、老後の生活費など、これから家族で安心して暮らしていくための悩み事を丁寧にヒアリングし、ライフプランの設計から保険の見直しまで対応してくれます。

ゼクシィ保険ショップでは厳しい独自の接客基準をクリアしたアドバイザーのみが在籍し、保険の知識や接し方など信頼度の高いアドバイスが受けられる点も魅力です。

新婚家庭でこれからのことに不安がある場合は、ぜひゼクシィ保険ショップを検討してみてください。

みんなの生命保険アドバイザー

みんなの生命保険アドバイザーは名前の通り「生命保険」の相談に強みをもつ保険相談窓口ですが、医療保険やがん保険、就業不能保険などの見直し、iDeCoやNISAなどの資産形成、貯金計画など家計全体の見直しのサポートも可能です。

相談実績は2019年6月時点で40万件以上、業界歴は14年の老舗サービスとなっており、北海道から沖縄まで全国的に対応することができます。

さらに「ストップコール制度」によって、万が一不快な接客を受けた場合は電話一本で面談の中止や担当者の変更ができるため、なかなか信頼できる相談員に出会えていないという方はぜひ検討してみてください。

保険見直しラボ

保険見直しラボに在籍するコンサルタントは平均業界経験数が12.1年(2017年2月時点)と長く、接客経験と知識が豊富なベテラン相談員が対応してくれるのが魅力です。

また訪問型代理店のため全国約70箇所にも拠点を持ち、オンライン面談や指定の場所での面談など柔軟な対応が可能となっています。

取扱い保険は生命保険23社、損害保険14社(※2023年03月現在)となっており比較的多くの保険会社と提携がある点もメリットと言えるでしょう。

とくに生命保険の見直しを重点的に行いたい方におすすめです。

保険コネクト

多くの保険相談窓口では、保険相談サービスの概要を掲載した公式サイトを用意されていますよね。

しかし保険コネクトの公式サイトでは「生命保険」「がん保険」「医療保険」「個人年金保険」など各保険の基礎知識や、保険のことがより詳しく学べるコンテンツを閲覧することもできるんです。

もちろん保険相談の際はプロが1から丁寧に教えてくれますが、自分で少しでも保険の知識を身につけていれば、保険の見直しに関するアドバイスをもらった時にも理解が深まります。

保険相談は独自の基準をクリアし厳選されたプロのみが在籍しているため、初心者でも安心して見直し相談をお願いできるでしょう。

LifeR(ライファー)

LifeR(ライファー)はFP有資格者のみが在籍しているのはもちろんのこと、受付可能時間の幅広さも魅力の1つです。

365日年中無休で9時~20時までの遅い時間にも対応しているため、普段お仕事で忙しい方でもゆっくり相談できるような時間を設けやすくなっています。

取扱い保険会社は10社以上との記載なのでそれほど多くはない印象ですが、生命保険や金融のプロフェッショナルである「MDRT会員」の紹介率が74%と高く、平均業界経験年数9.5年と信頼度の高いFPが対応してくれるので安心です。

LifeRに在籍するFPは累計12,000件以上もの口コミに目を通して厳選された相談員であるため、相談員との相性が心配な方にもおすすめできるでしょう。

保険相談窓口ならプロが無料で相談に乗ってくれる!

保険相談窓口は保険会社から手数料を受け取って運営しているため、私たちは基本的に何度でも無料で相談に乗ってもらうことができます。

「無料でプロに相談できるなんて怪しい」と感じる方もいるかと思いますが、相談員が万が一無理な勧誘や営業を行うと、利用者からのクレームをもとにペナルティを受けてしまうのです。

このような仕組みを理解すると、無料で利用できるのも無理な営業や勧誘を受けにくいのも納得できる気がしますよね。

どうしても不安な方は「みんなの生命保険アドバイザー」などのように、ストップコール制度ですぐに担当者を変更できるような窓口を選ぶのがおすすめです。

保険を見直す際の注意点

保険の見直しを定期的に行えば、常に最適な保障内容で備えられるだけでなく、無駄を省いた保険料へ改善できることもあります。

次にお伝えする注意点も理解しながら、自分に合った保険・保障内容をじっくりと見つけましょう。

社会保険でカバーできる部分もあわせて調べておく

たとえば「遺族年金」や「高額医療費支給制度」など、社会保険でカバーできる部分もあります。

保障内容が重複していることで、保険料が高くなり家計を圧迫しているケースもあるため、保険の見直しを行う際は社会保険でカバーできる部分がないかもあわせてチェックしておきましょう。

無保険期間を作らないように気をつける

これは新しい保険へ切り替える方が該当しますが、保険は申し込みから契約完了までに若干のタイムラグが生じるため、新しい保険へ申し込みをしてすぐに古い保険を解約してしまわないよう気を付けましょう。

また保険には「診査」がありますが、必ずしも診査に通るとは限りません。

「無保険期間」の間に万が一病気やけがをした場合には、本来受けられるはずの保障が受けられなくなってしまう可能性もあるため、焦らずに切り替えを進めてくださいね。

新規加入、既存契約の変更は慎重に判断を

保険の見直しをして保障内容を最適化することは重要ですが、見直した結果すべての人が新しい保険に切り替えることが正しいかと言えばそうではありません。

人それぞれの家庭や収入状況、年齢、ライフステージ、子供の有無、貯蓄状況などによって正しい選択先は変わるため、保険の切り替えや既存契約の変更は慎重に判断をしましょう。

判断に迷った場合や自信がない場合は、遠慮なく保険相談窓口に無料相談していただくことをおすすめします。

保険別の見直しポイントについて徹底的に調べた私の感想

生命保険、医療保険、がん保険などの保険はライフステージの変化、保険更新の時期、保険料に負担を感じ始めた時などでの定期的な見直しが大切です。

また、保険によって給付条件や保障内容は細かく異なるため、1項目ずつ丁寧に見直すのもポイントとなります。

保険をある程度知っている方もそうでない方も、ぜひ記事内でご紹介したような保険相談窓口を活用しながら、常にピッタリな保障内容で備えられることを目指しましょう!