医療保険や生命保険は、定期的に見直すことで保険料や保障内容の無駄と不足を改善することができます。

しかしどのタイミングで見直すのがベストなのか、どこに相談したら良いのか、どう見直したら良いのかなど、保険の見直しに関する疑問が尽きないという方も多いでしょう。

そこでこの記事では「保険を見直したいけどどうしたら良いか分からない」という方のために、保険を見直すべきタイミングをはじめとして、注意点や保険の選び方などについて詳しくまとめました。

筆者も利用した保険相談窓口のおすすめや、実際に保険を見直した方の口コミなどもピックアップしていますので、ぜひ最後までご覧ください!

保険の見直しってどういうもの?見直しが必要な理由

- 新しい保険の加入や古い保険を解約する

- 保障内容や保険金額を調整する

保険の見直しとは、主に上記2点についての必要性を精査したうえで、保険を変えたり保障内容を変えたりすることです。

人は年齢を重ねるごとにライフステージや健康のリスクが次々と変化するため、「必要な保障」や「必要な保険金額」などもその時々で変わります。

ベストなタイミングでの保険の見直しは、常に過不足のない備えを維持できるのです。

「その時の自分」にあったリスクに備えられる

前述したように、人は年齢を重ねていくと健康のリスクと共に結婚や出産、子供の独立、離婚、定年退職などライフステージが変化し、必要な保障や保険金額も変わります。

たとえば「20代の時は必要なかったけれど、30代に突入して必要な保障が増えた」「40代に入って重視すべき保障が変わった」というようなことが起こるわけですね。

保険の見直しは、主に上記のように年齢やライフステージが変化したタイミングで行うことで効果を発揮します。

しっかりと定期的に保険を見直して「必要な時に必要な保障が受けられる状態」を作っておくのは非常に大切なことです。

ぴったりの保障で保険料の負担軽減にも繋がる

タイミングによっては収支の状況が大きく変わり「最近保険料の支払いがちょっとつらい…」と感じる方もいるでしょう。

保険は「万が一に備えること」が大前提ではありますが、保険の見直しを行うことで無駄な保障を適切に除き、文字通り「ピッタリ」な保障へシフトすることができます。

無駄のないピッタリな保障で収まれば、保険料による支払いの負担軽減にも繋がるのです。

とくに何年も前に加入した保険のままだったりする方は、月々の保険料や保障内容を大幅に改善できることもあるでしょう。

【ライフステージ別】保険を見直すべきタイミング

早速ですが、保険を見直すべきタイミングについて詳しくお伝えします。

ここまで記事を読んで何となくイメージされた方もいるかと思いますが、一言で言えば「ライフステージが変化する時」が保険を見直すベストなタイミングです。

まずはどのような変化があった時に保険を見直すのかを知り、この次にお伝えする年齢別のチェックポイントもあわせてご確認ください。

就職をする時

就職をする方の中でも、とくに20代の方が当てはまります。

というのも年齢が若ければ若いほど保険料が安くなるためです。

また、終身保険や終身型の医療保険は若いうちに加入しておくことで安い掛け金で一生涯の保障が得られます。

「若いからまだ大丈夫」と思っている方も多いと思いますが、若いからこそ保険の加入、見直しが重要なタイミングとなるのです。

20代の早いうちからすでに保険に加入していた方は、収入が変わる就職・転職の機会に見直してみると良いでしょう。

結婚をする時

結婚をすると守るべき家族が増えるので、保険を見直すには非常にベストなタイミングと言えます。

これまで独身用に保険を組み合わせていた方は夫婦でお互いの保障内容や保険金額を確認し、万が一のことがあった際に経済的に家庭を守れるよう備えておきましょう。

また、保険金の受取人を親に設定していた方は見直しのタイミングで受取人を配偶者へ変更しておくことも大切です。

いざ保険金が振り込まれるタイミングで配偶者が保険金を受け取れないとなると、思わぬトラブルへ発展してしまう可能性もあります。

妊娠をする前

近いうちに子供を持つ予定がある方は、妊娠が判明する前に保険の見直しをしておきましょう。

妊娠前と妊娠後では受けられる保障や加入できる保険が異なるためです。

たとえば切迫早産や帝王切開などの「異常分娩」が保障の対象となる医療保険もありますが、妊娠が判明した後ではこれらの保障が受けられない可能性があります。

また、学資保険は一般的に出産予定の140日前から加入できるとされており、加入のタイミングが早いほど保険料が安く、将来の返戻率も高まると言われています。

妊娠中・子育て中の時

子供が生まれると子育てには多額のお金が必要となりますが、中でも手厚く備えるべきは「教育費」でしょう。

貯蓄型の「学資保険」や、保険料が抑えられてなお且つ返戻金が受け取れる「低解約返戻金型終身保険」の加入がおすすめです。

低解約返戻金型終身保険は老後まで解約せずに持っておいてもよいですし、子供が18歳を迎えるタイミングで払込期間を満了にすれば、子供が大学へ入学する際にまとまったお金を受け取れます。

妊娠中のタイミングで、教育資金をどのようにして用意するかは一度しっかり考えておくことをおすすめします。

住宅を購入した時

一般的に住宅の購入と「団体信用生命保険(団信)」への加入はセットとなっています。

団信は被保険者が死亡もしくは高度障害の状態となった際に住宅ローンの残高を返済してくれる保障のため、これまで住宅ローンの費用を考慮して保障を付けていた場合は保障内容や保険金額を見直しましょう。

月々の保険料をいくらか抑えられることもありますよ。

自営業を始めた時

会社員が加入する社会保険は、病気やケガなどで働けなくなった際に所定の傷病手当を受け取ることができますが、自営業者が加入する国民健康保険には社会保険のような手当がありません。

厳密にいえば国民健康保険では手当が「任意給付」となっており、実施している市町村が無いというのが正しいですね。

そのため、会社員を辞めて国民健康保険へ切り替わった際は保険の見直しにはとてもベストなタイミングと言えます。

自営業者の方が病気やケガで働けなくなった際は、「医療保険」や「就業不能保険」で備えておくと安心です。

子供が独立した時

子供が独立すると教育費や養育費の負担は必要なくなりますので、保険の見直しには最適なタイミングです。

万が一に備えて教育費や養育費分の保険金額を設定していた場合は、死亡時の保険金額を少し下げて保険料を抑えても問題ないでしょう。

同時に、老後の生活費についても一度真剣に考えるには良いタイミングと言えます。

1年間の生活費や、退職金、貯蓄、保険金額を加味し、安心して暮らしていけるかどうかシミュレーションをしてみてください。

そのほか保険料が高いと感じた時など

その他にも、「保険料をもう少し抑えたい」「当初流れに任せて適当に契約してしまったから見直したい」など、ご自身が加入している保険について少しでも疑問をお持ちの方も見直していただくのがおすすめです。

現在の担当者に相談しにくい場合は、記事の後半でご紹介しているような保険相談窓口に相談をしてみるのも良いでしょう。

客観的な視点で親身に相談に乗ってくれますよ。

【年代別】保険を見直すタイミング&ポイント

ここまででお伝えした通り「ライフステージが変化する時」が保険の見直しとしては最適なタイミングなのですが、同じライフステージでも年代や性別によって「見直す際に注目(重視)すべきポイント」が若干異なることがあります。

この項目では、年代別に保険を見直す際のポイントについて詳しくまとめてみました。

保険見直しのタイミングをもう少し深堀りし、見直しで失敗しないよう理解を深めていきましょう!

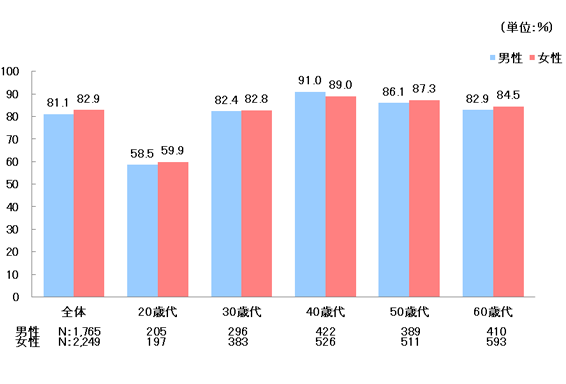

【20代】まずは最低限の保障で備えておけばOK

出典:公益財団法人生命保険文化センター「生活保障に関する調査」/令和元年度

20代になったばかりでは保険と聞いてもあまり現実味がないかもしれませんが、実は20代で保険に加入している方は意外と多いことが分かっているんです。

上記のグラフは公益財団法人生命保険文化センターが発表した令和元年度の調査結果ですが、20代では調査に参加した人たちの約60%弱がすでに保険に加入しており、30代となるとさらに加入率は上がります。

またライフステージ別の項目でもお伝えしたように、保険加入時の年齢が若ければ若いほど保険料を安く抑えられる傾向にあるので、まずは働けなくなった際の生活費が賄えるよう、社会保険も踏まえて最低限の保障で備えておくと良いでしょう。

【30代男女別】家族が増える場合は要注意

20代後半から30代にかけては徐々に自身の健康について気になりはじめる時期です。

また、出産によって家族が増えるという場合は自分の身に何かあった際、しっかりと家族の生活を経済的な面で守れるよう意識する必要があります。

ただし夫婦共働きで子供がいない場合や、独身の方は大きな死亡保障はそれほど重要ではありません。

医療保険にプラスして万が一の際の葬儀費用に備えられれば十分です。

今後考えられるライフプランによって、備えるべき保障を具体的に考えておきましょう。

30代女性の保険見直しポイント

独身女性の方は死亡保障よりも医療保険の充実に注目したいところです。

長期入院でも貯蓄を減らさずに賄えるよう計画したり、個室料金までカバーするなど保障を手厚くするのも良いでしょう。

また、独身・既婚に限らず女性特有の病気に備えておくのもおすすめです。

30代男性の保険見直しポイント

独身の方は女性と同様、医療保険の充実や万が一の際の葬儀費用に備えておくのが良いでしょう。

30代となると老後について考えたくなる方もいらっしゃるかと思いますが、子供がいる場合は夫婦のセカンドライフは二の次として、まずは子供の教育費を第一に考えなければなりません。

不測の事態があっても家族をしっかりと守れるよう、夫婦で保険の内容を見直しましょう。

【40代男女】健康リスクや子供の教育費に備えよう

20代、30代の頃に比べて40代では健康のリスクがより上昇しますので、まずはがん保険や医療保険の保障内容と保険金額を見直しましょう。

住宅の購入と共に団体信用生命保険に加入した場合は、死亡保険の保険金額を減らすなどの調整もおすすめです。

また、40代となれば保険の加入から10年以上経過していることも珍しくありません。

保障が古くなっている可能性もありますので、早めに見直して今後必要となる高額な教育資金や高まる健康リスクに備えましょう。

また独身で余裕のある方は、老後のために個人年金保険の加入を検討するのも良いかと思います。

40代女性の保険見直しポイント

40代で独身女性の方は大きな死亡保障を準備する必要はありません。

しかし40代女性は同年代の男性と比較して「乳がん」など若年性のガンに疾患しやすいと言われています。

女性特有の病気も含めてがん保険の内容を見直しつつ、いま現在の働き方にあわせて加入すべき保険を考えるようにしましょう。

40代男性の保険見直しポイント

40代男性の中でもとくに世帯主の方は、万が一のことがあった際に教育資金の準備が滞ってしまう可能性があります。

近い将来高校や大学進学を控えている子供がいる場合、「公立か私立か」などの教育プランを事前に決定し、具体的な教育費用を算出したうえで保険の見直しを行うのがおすすめです。

独身の方の場合は同年代の独身女性と同様、大きな死亡保障は必要ありません。

医療保険の充実や老後資金について考えるのも良いでしょう。

【50代男女】子供の成長や家庭の収入に合った保険金額を

50代では子供が独立するというご家庭も多いかと思いますので、教育費の備えから、ご自身もしくは夫婦の老後に備えた保障内容へシフトしていきましょう。

一般的な葬儀費用は200万円前後と言われており、葬儀費用を貯蓄で十分に賄える場合死亡保険は不要です。

またこの年代では若い世代よりも貯蓄に余裕があるご家庭も多いので、貯蓄金額や現在の収入を踏まえた保険の見直しを行うことをおすすめします。

50代女性の保険見直しポイント

一般的には男性よりも女性の方が長生きすると言われているため、早めに終身保険へ切り替えておくと安心です。

終身保険は保険料が割高ですが、更新によって保険料が上がることはありません。

また、通院や入院のリスクも上昇するため、医療保険やがん保険で手厚く備えておくのも良いでしょう。

50代男性の保険見直しポイント

男性は50代以降、ガンのリスクが上昇するため手厚く備えておくことをおすすめします。

とくに子供がまだ独立していなかったり、配偶者が専業主婦の場合には収入保障保険もセットで加入しても全く過剰ではありません。

夫婦共働きの場合で子供が独立していれば、どちらかに万が一のことがあっても自身の収入で生活はしていけますので、大きな死亡保障は必要ないでしょう。

【60代男女】多くの保険が見直し対象に!余分な保障がないかをチェック

60代では定年退職によって収入に変化が訪れるほか、年金の受給が始まるため保険を見直すには最適なタイミングと言えます。

たとえば就業不能保険は必要なくなりますし、保険料に割ける費用が減ってしまうことも珍しくありません。

毎月いくらまでなら保険料として支払えるのか、いくらくらいの備えがあれば安心して暮らせるのかをしっかりと考えて保険を見直しましょう。

60代女性の保険見直しポイント

退職金、年金、公的保障で賄うことが難しい部分を精査したうえで、必要な保障を保険でカバーするようにしましょう。

上記の順序を守ることで、無駄な保障の付帯を防ぐことができます。

また、退職によって不要な保障がないかも忘れずに確認してください。

60代男性の保険見直しポイント

女性の場合と同じように、退職金、年金、公的保障で賄えない部分を先に精査し、必要な保障のみを保険でカバーしましょう。

自営業者の方は比較的自由に現役引退のタイミングを決定できますが、会社員とは違い退職金制度がないため民間保険の必要性が高まります。

また、このくらいの年代になると持病などによって新たな保険の加入が難しくなる傾向にありますので、男女関係なく現在加入中の保険は安易に解約せず、慎重に見直すことも大切です。

保険を見直すタイミングの判断が難しいなら迷わず保険相談窓口へ

ここまでライフステージ別、年齢別に保険を見直すベストなタイミングを挙げましたがいかがでしょうか。

「タイミングは理解したものの、判断が難しい」と悩まれている方も中にはいるかもしれませんね。

自分だけで判断するのが難しいからといって保険の見直しを先延ばしにしてしまったり、放置してしまったりするのは本人にとって非常に損なことです。

少しでも「難しい」「なんだか面倒」と感じた場合は、迷わず保険相談窓口を頼りましょう。

保険相談窓口は、無料で保険の加入や見直しの相談にのってくれる便利なサービスです。

筆者もつい先日保険相談窓口を利用しましたが、営業されるようなこともなく、希望に近い保険を見つけることができましたよ。

保険のプロが親身に相談に乗ってくれる

保険相談窓口には、保険とお金の知識に長けたファイナンシャルプランナー(FP)の有資格者や、アドバイザーが在籍しあなたの担当をしてくれます。

基本的には希望や理想に沿った保険の紹介や見直しをしてくれるのが主なサービスですが、中には家計や貯蓄、老後資金や投資のアドバイスをしてくれるようなところもあります。

実際に筆者も保険相談のついでに貯蓄や家計の相談も行いましたが、ヒアリング内容をもとにマネープラン表を作成し、現在の課題や課題解決後のお金の貯まり方などを詳しく説明してくれたので、大変便利なサービスだなと感じました。

基本的に何度相談しても無料

驚かれる方も多いと思いますが、保険相談窓口は基本的に何度相談をしても無料ですし、相談をしたからといって何か契約をしなければいけないという決まりもありません。

保険相談窓口は成約後に手数料をもらうという仕組みがあるうえ、無理な勧誘をすると担当者はペナルティを課されてしまいます。

そのため無料にも関わらず無理な勧誘を受けることもなく、安心して利用できるということなのです。

窓口によっては保険加入後も手厚くサポート

せっかく親身になって希望の保険やプランを設計してくれたのですから、加入後もサポートしてもらいたいものですよね。

保険相談窓口では保険加入後、たとえば実際に請求する場面になった時や不明点がある時などサポートが必要な際にもしっかりと対応してくれます。

すべての窓口や担当者が手厚くサポートしてくれるわけではないと思いますが、少なくとも筆者が利用した窓口の担当者さんは保険金請求時のサポートや、普段の疑問点にもしっかり対応してくれるとのことで大変心強く感じました。

保険相談窓口を利用する際は、アフターサービスについてもしっかり確認しておくと安心ですね。

筆者も利用!保険見直しのタイミングにおすすめの保険相談窓口6選

先述した通り保険相談窓口ではプロが無料で最適な提案をしてくれるので、「保険に詳しくない」「自分で判断するのが難しい」とお考えの方には非常におすすめです。

また保険会社と消費者の間に立ってサービスを提供してくれるため、無理な勧誘を受けるようなこともありません。

この記事ではおすすめの保険相談窓口を6社ピックアップしましたので、ぜひ一度無料相談を利用してみてください。

マネードクター

マネードクターは名前の通り「お金の専門医」として、FPの有資格者が保険の見直しだけでなく家計管理や節約、貯蓄、資産形成など「お金」全般に関わる相談にのってくれます。

オンライン面談にも対応していますので、出先での対応が難しい方は自宅でも気軽に相談することが可能です。

実は筆者が利用したのはマネードクターなのですが、担当者の方は物腰柔らかで雑談を踏まえつつも相談には的確なアドバイスをくださり非常に参考になりました。

営業なども一切なく、終始安心してお任せできる心強いFPさんでしたよ。

「教育資金の準備で悩んでいる」「貯蓄が苦手」「保険の知識がない」など、様々なユーザーの方のお悩みに答えてくれますので、迷われている方はぜひ一度利用してみてください。

ゼクシィ保険ショップ

ゼクシィ保険ショップは新婚夫婦からの相談に強みを持つ保険相談窓口です。

利用者数は2022年3月1日時点で5.6万組と確かな実績も持っており、独自の研修を受けたアドバイザーが新婚夫婦ならではのお悩みや相談に親身になって対応してくれます。

新婚夫婦といえば貯蓄や教育資金の準備、マイホームの購入や節約など保険以外のお金のことに関しても不安は色々とありますよね。

ライフプランの相談から設計、保険の見直し、加入までサポートしてくれますので、結婚予定の方や新婚夫婦の方は利用してみてはいかがでしょうか。

みんなの生命保険アドバイザー

みんなの生命保険アドバイザーには2,000名以上の専門家が登録しており、北海道から沖縄までどこでもあなたにピッタリなアドバイザーをマッチングしてくれます。

2004年のサービス開始以降、10年以上もサービスを続けてきた実績がありますので、「企業の信頼度を重視したい」という方にもおすすめです。

また、万が一担当アドバイザーより無理な勧誘を受けた場合や、不快な接客を受けてしまった際には「ストップコール」と呼ばれる制度を活用できます。

ストップコールでは電話一本ですぐに担当者の変更などができる制度となっていますので、安心してご利用いただけます。

保険見直しラボ

保険見直しラボは、保険の見直しによって家計の不安や悩みの解決を目指してくれる保険相談窓口です。

相談員の業界歴は平均12.1年(2017年2月時点での平均数値)とベテランの方ばかりで、さらに「イエローカード制度」の導入により失礼な接客や無理な勧誘があった場合でも、すぐに相談員の変更に対応できるようになっています。

北海道から沖縄まで全国約70拠点と多くの代理店を配置しており、比較的エリアを問わず相談を利用することができるでしょう。

2023年4月時点では、保険相談と相談後のアンケート回答によって豪華なプレゼントをもらえるキャンペーンも実施中です。

取扱い保険会社は36社と豊富なので、他社での相談で納得のいく提案を受けられなかった方はぜひ保険見直しラボも検討してみてください。

保険コネクト

保険コネクトは国内最大級とも言われている保険の比較・相談サイトとなっており、WEBサイトから保険を探したりコンテンツによる保険の勉強ができるほか、もちろんプロへの無料相談を行うこともできます。

経験豊富でなお且つ利用者から高評価を得ているアドバイザーのみが在籍し、各悩みに関わる保険の知識に長けた、最適なアドバイザーを紹介してくれますよ。

漠然と「保険料を安くしたい」「何か良い保険があれば切り替えたい」とお考えの方はまず一度相談してみてください。

しっかりとヒアリングから行いベストな提案をしてくれるでしょう。

LifeR

LifeR(ライファー)では、保険からライフプラン全般の相談まで対応が可能なプロのFP(ファイナンシャルプランナー)有資格者のみと提携をしているため、質の高い接客を受けることができます。

これまでの相談実績は17万件、子育て世代の相談数は15万件と実績も申し分ありません。

また、生命保険と金融のプロフェッショナルである「MDRT会員」のアドバイザー紹介率が74%となっており、卓越した知識と接客サービスが可能な資格保持者も在籍しています。

教育費、老後資金、相続、住宅ローンなど保険の見直し以外の相談にものってくれますので、「ついでに家計周りのアドバイスが欲しい」という方はぜひご利用を検討してみてください。

保険選びで失敗しないためのチェックポイント

- 短期入院や日帰りに対する保障

- 先進医療に対する保障

- 生活習慣病の備え

- 定期型or終身型

保険を見直す際や保険を新しく選ぶ際にチェックしておきたいポイントが4つほどあります。

「保険の何を見直せば良いのか分からない」という方は参考にしてみてください。

短期入院や日帰りに対する保障

厚生労働省が発表した調査(参考:令和2年患者調査)によれば、退院した患者の平均在院日数が平成2年で44.9日あったのに対し令和2年は32.3日にまで短縮しています。

近年では日帰りや一泊入院、通院による治療が好まれる傾向にあり、「短期入院」や「日帰り」の治療が保障の対象となっているかは保険商品によって異なるため注意が必要です。

自営業などで収入が不安定な方や、どんな時も万全に備えたいという方は短期入院や日帰りに対する保障がどのようになっているか注目してみましょう。

先進医療に対する保障

公的な医療保険に加入している場合、ひと月あたりの医療費の自己負担額が一定の上限を超えると「高額療養費制度」によって超過分の金額を払い戻してもらえます。

しかしガンをはじめとして、白内障や子宮腺筋症、家族性アルツハイマー病など先進医療が適用となる治療の技術料においては、全額が自己負担であるうえ「高額療養費制度」の対象外なのです。

せっかく万が一の際に備えていても、先進医療に全く対応していなければ高額な費用が自己負担となってしまいます。

保険を見直す際は先進医療を受けた際に受け取れる給付金について、チェックしておくと良いでしょう。

生活習慣病の備え

日本における三大疾病・三大死因と言われているのが「ガン」「心臓病」「脳卒中」の3つで、いずれも生活習慣病の一種とされています。

これらの病気は男性であれば40代から、女性なら30代から疾患リスクが上昇すると言われていますので、大きな病気が怖いという方は、健康なうちに保険で備えておくようにしましょう。

一度疾患してしまうと、加入ができなかったり追加の備えができなくなってしまう可能性があります。

定期型or終身型

医療保険は、一定期間だけ保障が受けられる「定期型」と一生涯保障が受けられる「終身型」の2種類に大きく分類することができます。

定期型は年齢が若いほど保険料が安くなりますが、更新のタイミングで保険料が値上がりしてしまうのが一般的です。

一方で終身型は定期型に比べて年齢が若い時の保険料が割高ですが、加入を続ける限り一生涯保障が受けられて、保険料が上がることもありません。

人によって月々支払える保険料の予算も異なりますし、どの程度保険でカバーしたいかも異なります。

そのため、保険の見直しを行う際は定期型と終身型のメリットデメリットを把握し、ご自身の希望とのバランスを見て無理のない判断をしましょう。

事前に知っておきたい!保険見直しの注意点

保険選びのポイントのほかに、注意点としてチェックしておきたいこともいくつか挙げられます。

- 空白期間を作らない

- 払込期間は支払い方法とセットで見直す

- 「転換」を進められたら慎重に判断

とくに難しい項目はありません。

保険の見直しで失敗しないためにも、最低限これらの3つは注意点として覚えておきましょう。

空白期間を作らない

保険を新しく契約した際は、診査や1回目の払込などがあるため、申し込みから保障が有効になるまで少し時間を要します。

新しい保障が有効になっていないのに今までの保険を解約してしまうと、いわゆる保障が何もない「空白期間」ができてしまい、その間に何かあっても受けられる保障が受けられなくなるのです。

空白期間ができると非常に勿体ないので、新しく保険を契約する際は「新しい保障が有効になってから、古い保険を解約する」という手順を守りましょう。

払込期間は支払い方法とセットで見直そう

保険料の払込期間は生涯支払うものや、○歳までに払込を終わらせるものなど保険によって様々です。

保険を見直す際は「いつまでが払込期間なのか」と「終身払いか短期払いか」をセットでチェックしましょう。

年金生活後の保険料が心配な場合は、早めに短期払いに切り替えて払込期間を終えてしまうのも1つの手段です。

「転換」を進められたら慎重に判断を!

「転換」は現在の保険の返戻金を頭金として、同じ保険会社で用意されている別の保険商品を契約することを指します。

保険会社の担当者に見直しを相談すると上記のような「転換」を勧められるケースがありますが、転換をしたすべての人が得をするわけではありません。

転換ではせっかくの返戻金が受け取れなくなるため、即答はせずメリットデメリットをしっかりと洗い出し慎重に判断しましょう。

よくあるQ&A

この項目では保険の見直しに関する疑問をQ&A形式にまとめています。

- 結局見直しのタイミングはいつがベスト?

- 保険の見直しをしないまま放置するとどうなるの?

- 自分で見直すのが難しいんだけど…?

- 保険相談窓口って本当に営業されないの?

- 20代で保険って必要なの?

今回は上記の5つにお答えしていますので、気になることがあればぜひチェックしてみてください。

Q.結局見直しのタイミングはいつがベスト?

A.ライフステージが変わるタイミング、もしくは月々の保険料が高いと感じ始めた時に保険の見直しを行いましょう。

とくに女性の場合は妊娠前と妊娠後で加入できる保険が異なるなどの注意点がありますので、気がついた時点で早めに見直すことをおすすめします。

Q.保険の見直しをしないまま放置するとどうなるの?

A.その時のライフステージに合った保障内容ではなくなるので、「必要な時に必要な保障が受けられない(保険金額が足りないなど)」「保険料が高いままで損をしている」「万が一の時に生活が立ち行かなくなる」などのリスクが考えられます。

Q.自分で見直すのが難しいんだけど…

A.記事内でもご紹介した通り保険相談窓口の利用がおすすめです。

次の項目では実際に保険を見直した人の口コミや感想もピックアップしていますので、ぜひそちらも併せてご覧ください。

Q.保険相談窓口って営業されたりしないの?

A.保険相談窓口では保険会社から成約時に手数料をもらっているほか、無理な勧誘を行うとペナルティが課されたり、独自の制度によって担当者が変更されたりなどデメリットばかりが目立つため、基本的にしつこい営業などはないと考えていただいて良いでしょう。

Q.20代で保険って必要?

A.保険料は年齢が若いほど安く抑えられますので、若く健康なうちに保険へ加入しても損はありません。

いざという時のために社会保険を踏まえた最低限の民間保険で備えておくとより安心です。

実際に保険を見直した人の口コミや感想

保険を見直すタイミングや見直すメリットはよくお分かりいただけたかと思いますが、実際に保険を見直した人がどのような感想を持っているのか気になりますよね。

そこで保険の見直しを行った方のリアルな感想をSNS上から探してきましたので、いくつかピックアップしてご紹介します。

先日スマホ契約を3年半振りに、生命保険契約を10年振りに見直した。 結果スマホ料金は1/3に、保険料は半額に。 見直し大事!

引用:Twitter

上記の方はスマホの契約とともに生命保険を見直したそうですが、生命保険に関してはこれまで10年もそのままにされていたようです。

10年も保険をそのままにしていれば、必要な保障や不要な保障も結構変わっていたことと思います。

結果保険料が半額になったとのことで、保険見直しの重要性がよく分かる口コミだなと感じました。

保険は3年前に大きく見直した。 かなりの額を何本も入ってて、全くもって何を根拠にそんなに入っていたのか?

それだけ保険、お金、日本の健康保険等の知識etc… 何も知らないことで、美味しいねぎカモ

引用:Twitter

保険の知識が何もない状態の方や初めて保険に加入するような方は、保険会社の担当者の方に言われるがまま「いつの間にかあれこれと保障が付けられていた」ということも珍しくありません。

「今加入している保険が本当に正しいのか気になる」というような方や、心当たりのある方はぜひ一度保険の見直しを行ってみてください。

マネードクターに保険の見直ししてもらった

引用:Twitter

上記の口コミにもあるように、保険見直しのタイミングが遅れてしまうと「もっと早く見直しておけば良かった…」と後悔してしまうケースもあります。

ライフステージが変化する時や、年齢が上がるときなど、ベストなタイミングで定期的に見直しを行いましょう。

住宅ローンで団信入ったのと決済の時にまとまった現金必要だったので生命保険見直しした!!シングルだったから老後のことを考えて年収に見合わないくらい入ってたから全部解約して最低限の保障だけ入ることにしたら超保険料さがったし100万以上返って来そうなので見直してほんとよかった

引用:Twitter

上記口コミの方は団信の加入をきっかけに生命保険を見直しされたそうですが、見直しの好事例として非常に分かりやすいですよね。

見直す前の保険は独身であることや老後のことを踏まえてかなりの数の保障を付けていたようですが、見直した結果必要最低限の保障にすることで保険料が安くなったうえ、返戻金などで100万円以上も戻ってくる予定とのことです。

保険見直しのタイミングについて徹底的に調べた私の感想

保険の見直しを行うと保険の過不足が最適化されるため、病気やケガを患ってもその時の自分(もしくは家庭)に合った不足のない保障をしっかりと受けることが可能です。

保険料が高いなと感じる方は保険料を抑えるように保障内容や保険金額を調整したり、別の保険に切り替えるなど様々な選択肢があります。

また、「自分で見直すのが面倒」「自分の判断に自信がない」というような方は、記事内でご紹介したような保険相談窓口を利用しましょう。

保険やお金の知識を持ったプロが、無料で相談にのってくれて客観的な提案を行ってくれます。