住宅ローンの借り換えが上手くいくと、住宅ローンの総支払額や月々の支払い負担額を減らすことができます。

しかし住宅ローンといえば大きな金額ですし、「手続きや手順が面倒くさそう」「大変そう」「時間がかかりそう」などのイメージから、躊躇ってしまっている方もいるのではないでしょうか。

確かに手続き完了まではある程度の時間が必要ですが、現在は書類をスマホやパソコンから手軽にアップロードできますし、審査期間が短くなったこともあり従来の手順よりも楽になっているんですよ。

この記事では住宅ローン借り換えの「手順」に着目し詳しく説明をしていますので、ぜひ一度目を通してみてください。

流れのイメージができれば、それほど難しくはないことが分かるはずです。

まずはコレ!住宅ローン借り換えの流れと注意点

- 借り換え先の選択

- 仮審査

- 本審査

- 元の銀行に一括繰り上げ返済を連絡

- 借り換え先の金融機関で正式に契約

- 抵当権の抹消と設定

- 融資実行

詳細は次の項目より1つずつ順を追って解説しますので、まずは住宅ローン借り換え完了までの流れをざっくりと知っておきましょう。

申し込みから融資の実行(借り換え完了)までの流れは上記の通りです。

1番から7番まで手順があるので一見すると大変そうに思われますが、スムーズに手続きが進むと1ヶ月~1ヶ月半程度で住宅ローンの借り換えは完了しますよ。

あわせて住宅ローンの借り換えにおける注意点も理解しておきましょう。

住宅ローンの借り換えには諸費用がかかる

住宅ローンの借り換えは無料でできるわけではありません。

一括繰り上げ返済をする際の手数料や保証料、事務手数料などを含めた諸費用が必要です。

一般的に30万円~80万円程度が目安と言われていますが、住宅ローンの借入額が大きいほど諸費用の金額も比例して高くなります。

また見落としがちですが、借り換え先を比較する際は諸費用も含めた総支払額をシミュレーションするようにしてくださいね。

なお、借り換えに必要な諸費用の詳細については後述します。

借り換え時にも審査がある

現在の住宅ローンを契約する際には審査が行われたかと思いますが、借り入れの契約前にも支払い能力を客観的に判断するための「仮審査」と「本審査」が行われます。

最初に住宅ローンを借り入れた当時は問題なく審査に通ったとしても、その当時と現在で収入状況や環境、その他の借り入れ状況などが変わっていると審査に落ちてしまう可能性がある点には理解が必要です。

また住宅ローン借り入れの他にも、マイカーローンなど高額な借り入れ予定がある場合もタイミングに注意しましょう。

借り換えで必ずしもお得になるわけではない

住宅ローンを借り換えるべき人が借り換えた場合はもちろんお得なのですが、住宅ローンを借り換えた人「全員」が得をするわけではありません。

中には借り換える必要がない人もいますし、借り換えたことで総返済額が高くなってしまうこともあるのです。

借り換え前には細かな費用を算出し、具体的な金額のシミュレーションから最もお得になる金融機関を選ばなければなりません。

「比較検討が面倒」「手続きよりもシミュレーションする方が大変そう」と不安な方には、記事の後半にておすすめの住宅ローン相談窓口をご紹介していますのでご安心ください。

住宅ローンの比較サービスや相談窓口を利用すれば、簡単でなお且つ確実な判断を下すことができるでしょう。

住宅ローン借り換えの手順を1つずつ解説していくよ

それでは先ほど説明した住宅ローン借り換えの手順について、順を追って1つずつ解説します。

難しいことはとくにないので、「こんなふうに進んでいくんだな」くらいの感覚で読んでいただくと良いでしょう。

1.借り換え先の選択

はじめに借り換え先の金融機関を2~3社ほど決定します。

1社ではなく2社~3社必要な理由は、契約前の審査に万が一通らなかった場合の対策のためです。

現在の金利や総支払額と、借り入れ後の金利や総支払額、金利差、支払いの差額を比較してお得になりそうな金融機関を絞り込んでみてください。

比較やシミュレーションをする際は先述したように、借り換え手続きの諸費用を含めるのも忘れないでくださいね。

また、判断に自信がない方は記事の後半でご紹介する住宅ローンの比較・相談サービスを利用しましょう。

2.仮審査

即日~1日程度で終わる簡単な審査を実施し、借り入れに関する大きなトラブルを起こした経験がないか、就業状況はどのようになっているか、どのような住宅に住んでいるかなど最低限の現状確認を行います。

- 現在の収入

- 住宅ローンを組んでいる物件の情報

- 現在返済中のローン

など

仮審査では上記のような情報が必要となるため、これらがすぐに入力できるよう事前に情報を用意しておくとスムーズですよ。

3.本審査

仮審査を通過したら、次に行うのはいよいよ契約の可否を判断する「本審査」です。

仮審査では本人の申告内容をもとに判断されていましたが、本審査では証拠となる資料をもとに厳しくチェックを行うため審査が終わるまでに少々時間を要します。

- 申し込み書

- 本人確認書類

- 収入が確認できる書類

- 現在返済中のローンが確認できる書類

- 返済用口座の通帳(写し)

- 印鑑証明、住民票

など

本審査で提出が求められやすい書類は主に上記の通りです。

また、一般的に2週間~3週間程度で本審査が完了するので、申し込み後は気長に連絡を待ちましょう。

4.元の銀行に一括繰り上げ返済を連絡

借り換え先金融機関の本審査を通過したら、速やかに借り換え前の銀行または金融機関へ「一括繰り上げ返済をしたい」と連絡をしましょう。

「一括繰り上げ返済」は、一般的に借り換え先の金融機関から融資が実行された日に行うため、この段階では特に何かをする必要はありません。

一括繰り上げ返済をしたい旨を伝えた際に今後の流れが案内されるかと思いますので、必要に応じて対応してくださいね。

5.借り換え先の金融機関で正式に契約

借り換え先の金融機関へ出向いて契約を結びますが、インターネット型住宅ローンなどではWEB上の手続きのみで完結できることもあります。

契約を結ぶ際は多数の書類に関する説明や、書類への記入、捺印を繰り返すため、1時間~2時間以上の時間を要する可能性が高いです。

そのため金融機関へ出向く際はスケジュールに余裕をもって行動するようにしましょう。

6.抵当権の抹消と設定

抵当権の抹消と設定は自分でも行えますが、住宅ローンの残債が残っている場合は金融機関側の負担が大きくなるため、司法書士に依頼するよう勧められるケースがほとんどです。

上記の事情から、抵当権の抹消と設定は司法書士に依頼をする流れが一般的なので、金融機関が用意してくれた司法書士に依頼をして抵当権の手続きを進めていきましょう。

なお、司法書士に依頼する際は一度本人確認のために対面で面談をする必要があります。

こちらもスケジュールに余裕をもって行動すると良いでしょう。

7.融資実行

融資の実行日を迎えると、借り換え先の金融機関より返済用口座の方へ借り入れた金額が振り込まれます。

一括繰り上げ返済完了後に抵当権抹消の書類が送られるので、担当の司法書士へ速やかに書類を渡しましょう。

書類を渡した後は司法書士が抵当権の設定を行ってくれるため、こちらで特別何かをする必要はありません。

これで住宅ローン借り換えの手順は完了です。

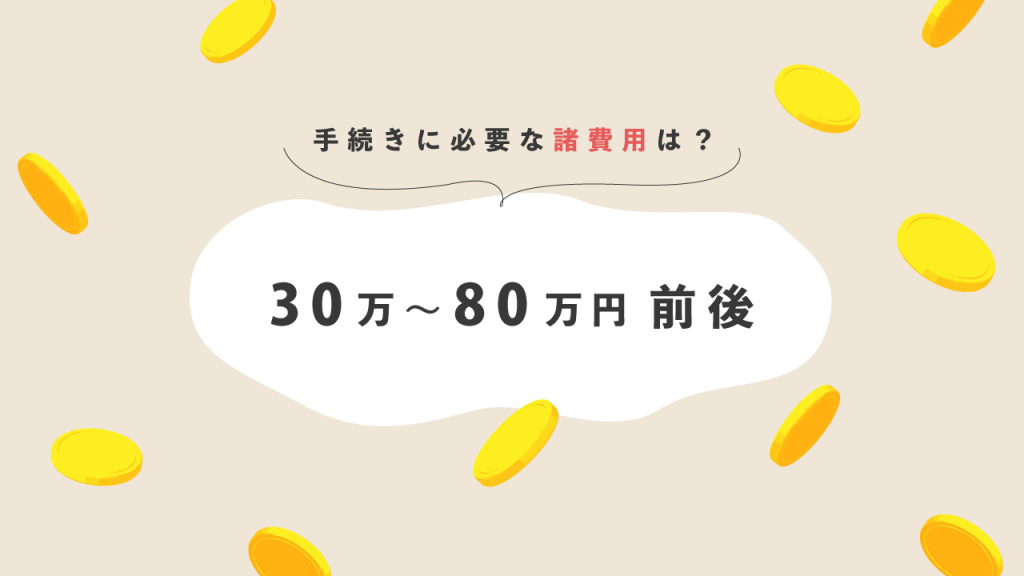

手続きに必要な諸費用は30万円~80万円前後

| 一括繰り上げ返済手数料 | 数千円~3万円前後 |

|---|---|

| 抵当権抹消費用 | 2万円前後 |

| 保証料 | 数十万円 (借り入れ年数が長いほど高額になります) |

| 事務手数料 | 数万円 |

| 抵当権設定費用 | 数万円 |

| 印紙税 | 数万円 |

| 司法書士への依頼報酬 (依頼する場合) | 5万円~10万円前後 |

冒頭でお伝えしていた「諸費用」ですが、具体的な支払い項目の目安を表にまとめましたので参考にしてみてください。

金額がざっくりとしているのは、金融機関によって各手数料や保証料などの算出方法が大きく異なるためです。

また、借り入れ金額によっても諸費用は変わります。

この記事では30万円~80万円前後を目安としていますが、借入金額によっては諸費用だけで100万円ほど必要なケースもあることは覚えておきましょう。

しかし決して安くはない諸費用ですが、借り換えにベストな条件がしっかりと揃っていれば諸費用を踏まえても総支払額が軽減できる可能性は十分にあります。

フラット35の場合は物件検査手数料が必要

「フラット35」とは、全国300社の金融機関と「住宅金融支援機構」が提携する全期間固定型の住宅ローンのことです。

もしも現在の住宅ローンから「フラット35」に借り換える場合は「物件検査」という住宅の適合検査が行われます。

この物件検査を実施するにあたっては、約2万円~6万円程度の手数料が必要です。

必要書類は事前に準備しておこう

- 借り入れの申込書

- 運転免許証などの本人確認書類

- 源泉徴収票などの収入確認用書類

- 現在の返済予定表や残高証明など

- 返済用口座の通帳の写しなど

- 印鑑証明、住民票

細かな部分は金融機関によって異なる可能性はありますが、住宅ローンの借り換えに必要な書類というと主に上記のようなものが挙げられます。

記事の中で、仮審査では本人の申告内容をもとに判断するとお伝えしましたが、仮審査の段階から収入状況やローンの返済状況の情報は必要です。

住宅ローン借り換えの手順をスムーズに進め、1ヶ月~1ヶ月前後で手続きを終わらせるためにも、用意できる書類は早めに手元に準備をしておくことをおすすめします。

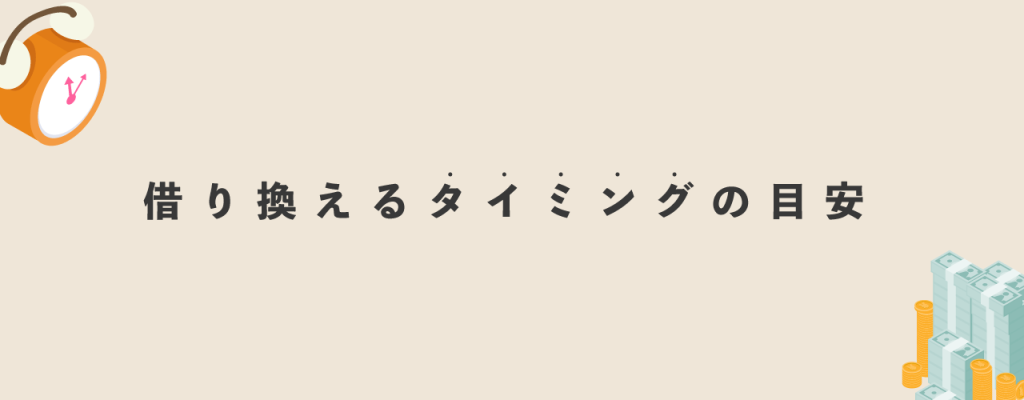

住宅ローンを借り換えるタイミングの目安

- 住宅ローンの残高が1000万円以上ある

- 返済期間が10年以上残っている

- 借り換えによって1%以上金利が低くなる

住宅ローンは人生のお買い物の中でも大きな金額ですし、手続きにもそれなりの時間を要しますので絶対に失敗したくはないですよね。

住宅ローンを借り換えることで得をする人の条件を上記に挙げましたので、ご自身の状況を踏まえてチェックしてみてください。

中でも現在より金利が低くなること、支払い総額が安くなることは大前提です。

また、住宅ローンの残高が多いほど、返済期間が長いほど得をする可能性は高くなります。

住宅ローンの借り換えで迷ったら相談窓口へ

「現在よりも金利が低くなること、支払い総額が安くなることは大前提」とお伝えしましたが、それらを知るためには具体的な金額を用いたシミュレーションが欠かせません。

しかし審査のことを考慮して2社~3社まで候補を絞り込むことや、1社ずつ金額を比較することを考えると、なかなか気が進まないという方の気持ちも分かります。

そのような方におすすめしたいのが、住宅ローンの一括比較サービス・相談窓口です。

今回は2社のサービスをご紹介しますが、どちらも無料で利用ができます。

モゲチェック

モゲチェックは住宅ローンの借り換えに特化した一括比較・相談サービスです。

たった5分の入力で、あなたに合ったおすすめの銀行や具体的な差額を知ることができます。

また、モゲチェックで気になる住宅ローンの借り換え先を見つけたら、そのまま仮審査に進むこともできるため非常に効率的です。

さらにメッセージアプリのようなチャット形式で住宅ローンのプロへ無料相談ができ、「金融関係に詳しくない」「アドバイスが欲しい」そのような方にピッタリなサービスとなっています。

比較できるのは最大3社と丁度よく、もちろん毎月の返済額の算出も可能なため、まずは一度お試しいただきたいサービスです。

INVASE

もしも不動産投資に関わる住宅ローンの借り換えを検討しているのであれば、そのような方には「INVASE(インベース)」がおすすめです。

INVASEは不動産投資ローンやアパートローン、各種借り換えに特化したサービスで、INVASEならではの特別金利にて借り換えプランを提案してくれます。

さらに借り換えの診断からやり取り、手続きまで、全て電話とチャットで完結させることもできるため、忙しい方でも利用しやすくなっています。

不動産投資ローンの金利や返済額、借り換えなどでお困りの方はぜひ利用してみてください。

審査に落ちてしまったらどうする?

住宅ローンの借り換えでは必ず「審査」が行われますが、中には「審査が不安だ」「審査に落ちたらどうしよう」と心配な方がいるかもしれません。

最後に住宅ローンの借り換え審査に落ちてしまった場合の対処法についても触れますので、万が一審査に通らなかった際の選択肢として参考にしてみてください。

フラット35の利用を検討してみる

通常、多くの金融機関では団体信用生命保険への加入が義務付けられていますが、フラット35では団体信用生命保険の加入が任意となります。

住宅ローンの借り入れ審査に落ちてしまう原因の一つとして、健康状態が悪化しており団体信用生命保険に加入ができないことが挙げられるので、心当たりのある方は検討してみても良いでしょう。

ただし、団体信用生命保険は契約者の方に万が一のことがあった際に住宅ローンの残債をゼロにしてくれるため、ご家族がいる場合には大変心強い保険です。

フラット35など、団体信用生命保険の加入が任意の金融機関を利用する際は現在加入中の生命保険なども踏まえて、万が一のことがあった際にカバーできるかをしっかり考えましょう。

借り入れ希望額を下げる

借り入れの希望額が現在の収入に見合っていないと判断された場合、審査に落ちてしまうことがあります。

そのような場合は借入希望額を下げて再度申し込みをしてみると良いかもしれません。

ただし借り入れ希望額を下げると、借り換え前の一括繰り上げ返済が厳しくなってしまう方もいるでしょう。

すぐに同じ金融機関に審査を申し込むのではなく、別の金融機関にアプローチをかけてみるのもおすすめです。

金融機関の候補をいくつか用意しておく

記事の中でも何度かお伝えしているように、万が一審査に通らなかった場合のことを考えて、2社~3社の金融機関を候補としてピックアップしておくことをおすすめしています。

もちろんどの金融機関も借り換えによって得をすることが前提ですが、最低でも2社は用意しておくと安心です。

住宅ローン借り換えの手順を知っておけばスムーズに終わる!

この記事では住宅ローンの借り換えをスムーズに進めるための手順を詳しく解説しました。

事前に用意できる必要書類は準備し、対面での対応が必要な場合は早めにスケジュールを空けておくようにしましょう。

また、「借り換えの手順を進める前に、本当に借り換えて良いのか心配」という方は、一度無料の比較・相談サービスを利用するのがおすすめです。

確実な答えを出してくれますので、ストレスなく借り換えを進められますよ。

無料で利用できるサービスはどんどん活用し、家計の負担を減らしましょう。