「住宅ローンを借り換えると返済額が安くなる」と小耳に挟んだことがある方は多いと思いますが、実は誰もが住宅ローンの借り換えで得をするわけではありません。

住宅ローンの借り換えで失敗をしないためには、ベストなタイミングや借り換えるべき人の条件をしっかりと把握しておく必要があるのです。

しかし中には、住宅ローンの借り換えについて全く知識が無い方もいますよね。

この記事ではそのような方でも理解ができるよう、住宅ローンを借り換えるための基礎知識について細かくまとめてみました。

「毎月の支払が何となく辛くなってきた」「もう少し金利を抑えられないのかな」とお悩みの方はぜひ参考にしてみてください。

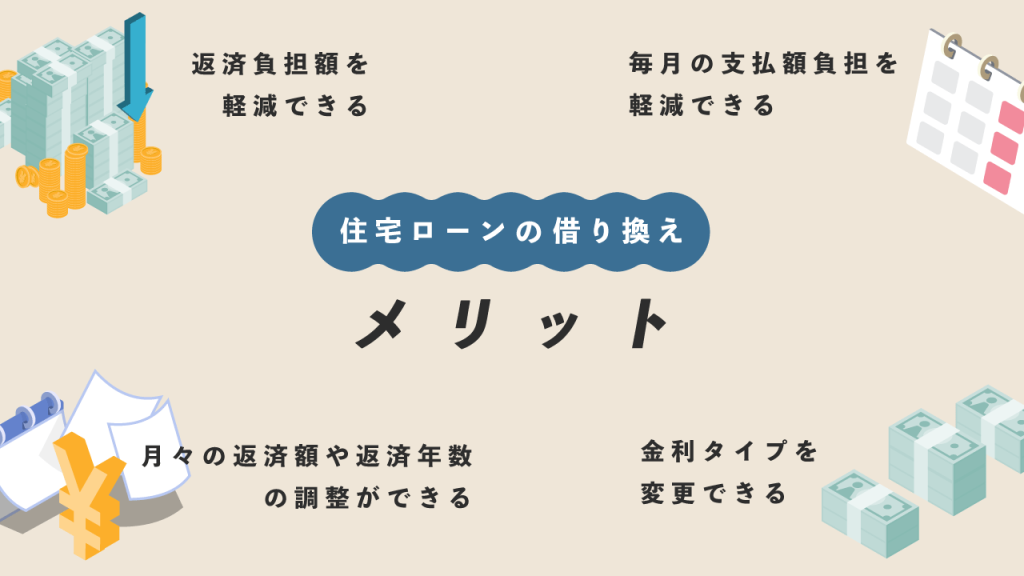

住宅ローンの借り換えを勧める理由&メリット

冒頭でもお伝えしたように住宅ローンは借り換えた人全員が得をするわけではありませんが、条件とタイミングさえ合っていれば非常に大きな恩恵を受けることができます。

- 返済負担額を軽減できる

- 毎月の支払額の負担を軽減できる

- 月々の返済額や返済年数の調整ができる

- 金利タイプを変更できる

など

住宅ローンの借り換えによって得られる可能性のあるメリットは、主に上記の4つです。

また、住宅ローンの借り換えは消費者が得をすることもありますが、融資を行う金融機関にとっても、借り換え先として利用してもらうことで利益が得られるメリットがあります。

住宅ローンの借り換えを勧める理由としては、このようにたくさんのメリットが関係しているのです。

現在よりも低金利になれば返済負担額を軽減できる!

借り換え前後の具体的な金額シミュレーションは記事内で後ほど行いますが、条件に合致していれば総返済額だけでなく、毎月の返済額も大幅に軽減できる可能性があります。

また住宅ローンの借り換えには手続きのための諸費用が必要となりますが、それらを踏まえても200万円前後の得をすることもあるのです。

借り換えに失敗しないための知識については、この記事の中でも詳しくお伝えしていきますのでぜひ一度じっくりと目を通してみてくださいね。

月々の返済額や返済年数を調整できる

住宅ローンの借り換えを検討されている方は、「月々の返済額を減らしたい」とお考えのケースも多いと思います。

もちろん月々の返済額を減らすことも良いのですが、総返済額を減らしたうえで月々の返済額を増やすという選択肢もあるんです。

つまりどういうことかと言うと、月々の返済額を増やすことで借り換え前よりも短い年数でローンの完済が目指せるということになります。

このように、住宅ローンの借り換えに成功すると月々の返済額や返済年数も調整できる点も大きなメリットと言えるでしょう。

金利タイプが変更できる

住宅ローンの金利タイプには「変動金利型」「全期間固定金利型」「固定期間選択金利型」の3種類があり、いずれもメリットデメリットが存在しています。

たとえば変動金利型は市場金利の低下に伴って返済負担額が減るメリットがありますが、同時に金利上昇のリスクも抱えるデメリットがあるため、人によっては合わないと感じる方もいるでしょう。

経済状況は常に変化し続けますので、住宅ローンの借り換えを機に金利タイプを変更することもできるのはメリットです。

デメリット&注意点は諸費用が必要なこと

住宅ローンの借り換えにはメリットがたくさんありますが、注意点とも言えるデメリットがあります。

- 借り換えには30万円~80万円前後の諸費用がかかる

- 住宅ローン控除の対象外となることがある

主に挙げられるのは上記の2つですが、その他にも住宅ローンを借り換えても得をしない人がいる点にも注意が必要です。

借り換えの判断に至るまでにはしっかりと現在のローン状況を踏まえた比較検討を行い、慎重に判断をしましょう。

自分だけでの判断が難しい場合は、記事の後半でご紹介している住宅ローン借り換えの一括比較サービスなどを活用するのもおすすめです。

借り換えに必要な諸費用は30万円~80万円が目安

| 繰り上げ返済手数料 (現在借りている住宅ローンの手続き) | 数千円~3万円前後 |

|---|---|

| 抵当権抹消費用 (現在借りている住宅ローンの手続き) | 2万円前後 |

| 保証料 (以下借り換え先の手続き) | 数十万円 |

| 事務手数料 | 数万円 |

| 抵当権設定費用 | 数万円 |

| 印紙税 | 数万円 |

あくまでも目安であり明確な費用は金融機関によって異なりますが、住宅ローンの借り換え時に必要となる諸費用を表にまとめてみました。

各項目の金額は数万円程度ですが、借り換え先での手続きに必要な「保証料」は数十万円が必要です。

また、借り換え先を決める際は金額のシミュレーションを実施しながら比較検討をすることになるかと思いますので、必ず諸費用も含めた総支払額で比較をしてくださいね。

住宅ローン控除を利用している方は残りの返済期間もチェック

現在の住宅ローンで「住宅ローン控除を活用しているよ」という方がいるかもしれません。

住宅ローン控除は適用条件として「住宅の新築や取得・増改築のための借入金であること」といった決まりがあるため、基本的には住宅ローンの借り換えに伴って住宅ローン控除は対象外となってしまいます。

ただし以下の条件を満たすことで、住宅ローンの借り換え後も住宅ローン控除を利用し続けることが可能です。

- 借り換え後の住宅ローンが、これまでの住宅ローンを返済するためのものであることが明らかな場合

- 返済期間が10年以上など、住宅ローン控除を受けるための条件を満たしている場合

とくに住宅ローンを借り換えることで返済期間が短縮となるケースもあるため、住宅ローン控除を利用したい方は借り換え後の返済期間も事前にチェックしておきましょう。

あなたは必要?住宅ローンを借り換えるタイミング

「自分は住宅ローンの借り換えで本当にお得になるのか」「大がかりな手続きをしてメリットが無かったらどうしよう」など、多少なりとも心配や不安を抱えている方は多いと思います。

この項目では住宅ローンを借り換えるべき人、借り換えにベストなタイミングを5つの項目に分けて解説していますので、いま一度確認してみてください。

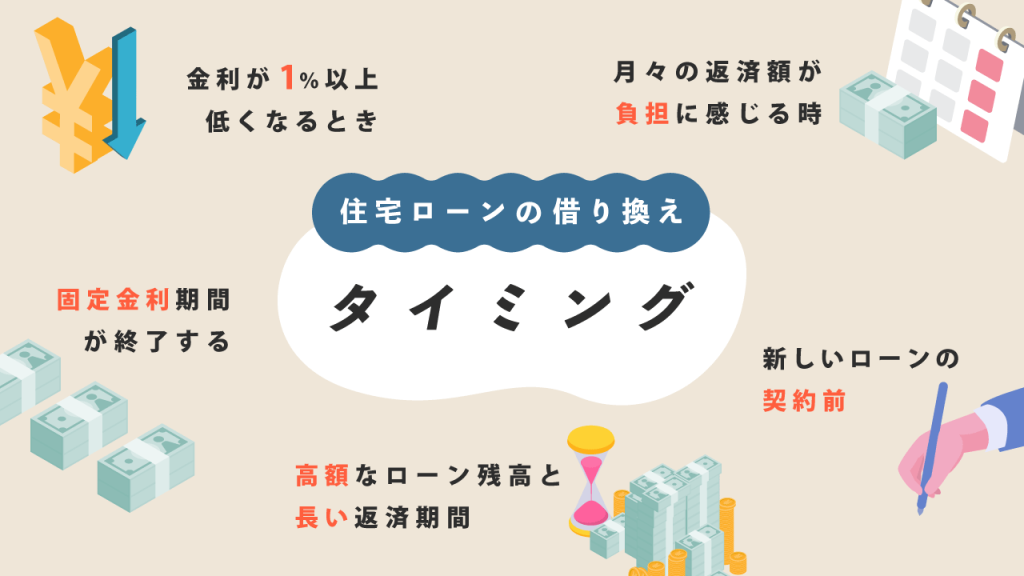

現在よりも金利が1%以上低くなるとき

住宅ローンの借り換えにベストなタイミングとしては、「今よりも金利が1%以上低くなるとき」が1つの分かりやすい目安と言えます。

借り換え時には手続きの諸費用も合算されますので、0.1%や0.3%程度の小さい金利差となると寧ろ返済負担額が増加してしまうことがあるため注意しましょう。

月々の返済金額が負担に感じるようになったとき

ライフスタイルやご家庭の経済状況の変化によって、住宅ローンの月々の返済額が負担に感じてしまうケースも多いです。

住宅ローンは年単位で支払う大きな固定費となるため、支払いが厳しく感じる方は滞納してしまう前に早めに手を打っておきましょう。

住宅ローン借り換えのタイミングを間違ってさえいなければ、総支払額だけでなく毎月の返済額も1万円近く軽減できることもありますよ。

固定金利期間が終了するとき

3種類の金利タイプのうち「固定期間選択金利型」を利用して住宅ローンを組んでいる場合は、いずれ金利を固定する期間が終了します。

固定金利期間が終了したあとは一般的に自動で変動金利型へ切り替わるようになっていますので、必ず固定金利期間終了後の金利タイプを確認しておきましょう。

その時の金利状況も見ながら必要に応じて現在よりも金利が安くなることがあるのか、借り換える必要があるのかをチェックしていただくのがおすすめです。

高額なローン残高&返済期間が長く残っているとき

住宅ローンの借り換えを検討する際は「ローン残高が1,000万円以上、且つ残りの返済期間が10年以上あるとき」が目安と言われています。

具体的な金額例でシミュレーションをしてみると分かりやすいですが、ローン残高が少なく残りの返済期間も短い場合は、借り換えによる恩恵が受けにくいほか、寧ろ総支払額が高くなってしまうこともあるため注意が必要です。

新たなローンを契約する前

車のローンや住宅ローン、医療ローンなど、ローンを契約する際には必ず「審査」が行われます。

審査の際は現在の借り入れ状況や年収、勤務年数など様々な要素から総合的に見て判断されるため、新たな高額なローンを契約したばかりで住宅ローン借り入れの審査も進めてしまうと、審査に通らない可能性もあるのです。

新しくローンを契約する前に、住宅ローンを借り換えるかどうかを予め検討しておきましょう。

絶対に理解しておくべき3種類の金利タイプ

| 変動金利型 |

|

|---|---|

| 全期間固定金利型 |

|

| 固定期間選択金利型 |

|

記事の中でも少しご説明した通り、住宅ローンに適用される金利には3種類のタイプがありますので、ここでしっかりと理解を深めておきましょう。

住宅ローンの借り換えに失敗してしまう原因として、金利タイプの違いをよく理解していなかったというのはよくあることです。

例えば、一見すると金利が下降する可能性のある「変動金利型」は魅力的ですが、その時々の経済情勢によっては金利が大きく上昇し、家計への負担が大きくなるリスクが考えられます。

また、「固定期間選択金利型」は全期間固定金利型よりも低金利である点が魅力ですが、期間終了後も本来「変動金利型」にあるはずの「5年ルール」や「125%ルール」が適用されないデメリットもあります。

このように各金利タイプでメリットデメリットが大きく異なるため、特徴を理解し自分に合った金利タイプを選ぶようにしましょう。

「変動金利型」には以下のような制度が設けられています。

- 5年ルール:半年ごとに金利が見直されるが、毎月の返済額は5年間固定

- 125%ルール:適用金利が上昇してしまった場合でも、毎月の返済額は125%までと上限が決まっている

借り換えの必要がないのはこんな人!

- 住宅ローンの残高が1,000万円以下

- 残りの返済期間が10年以下

- 借り換えても金利が1%以上低くならない

一般的には住宅ローンの残高が多く、なお且つ返済期間が長く残っているほど、住宅ローン借り換えのメリットは大きいと言われています。

そのため上記の赤枠で囲っている項目に当てはまるような方は、住宅ローンを借り換えてもほとんどメリットを傍受できない可能性がある点に注意しましょう。

ただし人によって住宅ローンの契約内容って大きく異なりますよね。

「もしかしたら損をするかも」と思っている場合でも、シミュレーションや比較自体はお金をかけずに実施できますので、記事の後半でご紹介しているような比較サービスも活用しながらじっくりと考えてみるのもおすすめです。

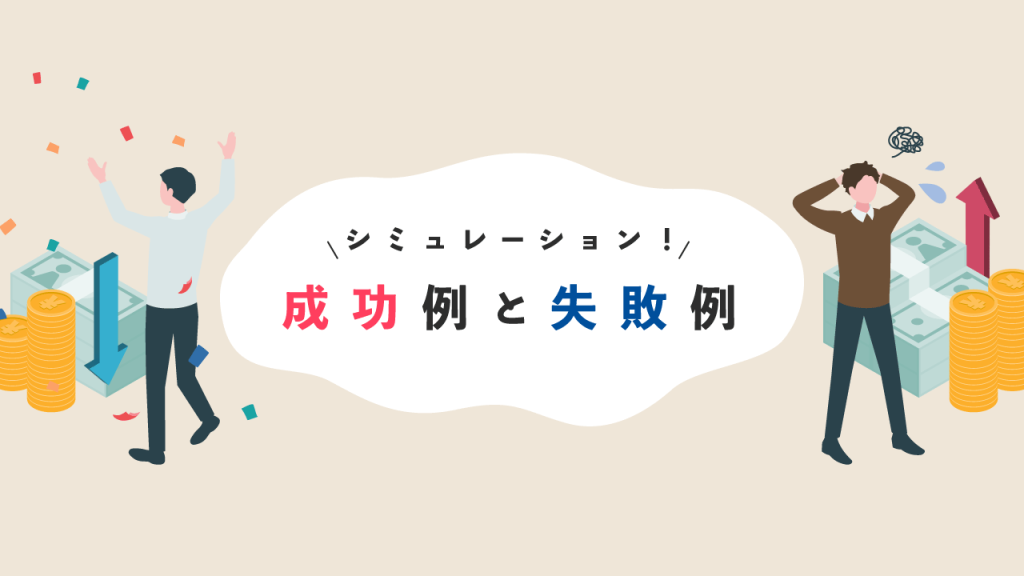

成功例と失敗例をシミュレーションしてみよう

成功条件に当てはまる人が住宅ローンの借り換えを行うと、総支払額も月々の返済額も大幅に軽減できるとお伝えしましたが、果たして具体的にどれほどお得になるのでしょうか。

今回は、金融機関で公開されている住宅ローンのシミュレーションツールを使って具体的な金額を算出してみましたので、借り換えの成功例・失敗例として見てみましょう。

住宅ローン借り換えの成功例

| 借り換え前の総返済額 | 18,636,480円 |

|---|---|

| 借り換え後の総返済額 | 16,097,040円 (諸費用を含めた増減額は-2,009,440円) |

| 借り換えの諸費用 | 530,000円 |

| 毎月の返済軽減額 | -7,054円 |

| 備考 |

|

まずは住宅ローン借り換えの成功例です。

借り換えのタイミングとしてベストと言われている、ローン残高と年数を多めに設定しシミュレーションを行っています。

また、1.5%の固定金利型から変動金利型へ変更したことで1%以上の金利差が発生しているのもポイントです。

その結果、借り換え手続きの諸費用が50万円を超えているものの、総支払額としてはマイナス200万円以上、月々の支払額も約7,000円の減額に成功しています。

住宅ローン借り換えの失敗例

| 借り換え前の総返済額 | 8,281,200円 |

|---|---|

| 借り換え後の総返済額 | 8,200,800円 (諸費用を含めた増減額は+244,600円) |

| 借り換えの諸費用 | 325,000円 |

| 毎月の返済軽減額 | -670円 |

| 備考 |

|

続いて、少々極端かもしれませんが住宅ローン借り換えの失敗例も見てみましょう。

こちらは1,000万円以下のローン残高と10年の返済期間、借り換え後の金利も0.2%程度しか下げられていないですね。

毎月の返済額は600円程度減額に成功しているものの、総支払額としては24万円以上も増加してしまっています。

返済期間については10年以下の設定ができなかったため10年となっていますが、これ以上返済期間が短いとさらに損をしていることでしょう。

このように住宅ローンを借り換えるべきタイミングや判断を誤ると、数十万円単位で支払い金額が増えてしまうのです。

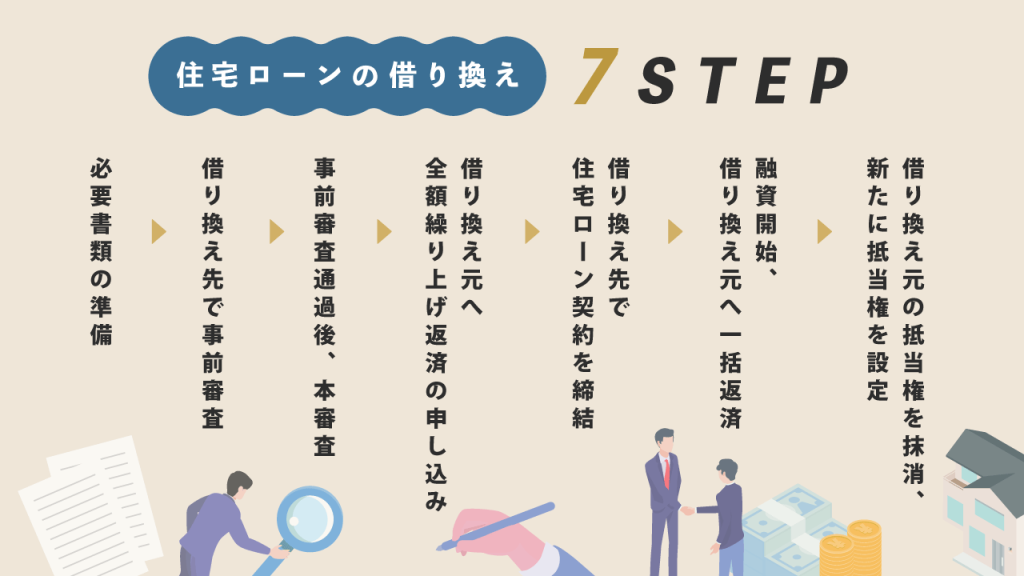

住宅ローンを借り換える手順を7つのSTEPで解説!

住宅ローンの借り換えについて、この記事を読む前よりは知識を身につけることができたでしょうか。

この項目では住宅ローンの借り換え手順を1つずつ解説していきます。

大まかに7つのステップに分けられますので、順を追ってイメージをしてみてくださいね。

STEP0.ベストな条件が揃っているか入念に確認しておこう

必要書類の準備や事前審査などへ進む前に、本当にその金融機関で借り換えて問題ないかをいま一度入念に確認しておきましょう。

とくに手続きの諸費用を含めずにシミュレーションをしてしまうと、最終的な算出金額に大きな誤差が生じてしまいます。

- 借り換え後の総支払額は安くなっているか

- 希望の特典が受けられるか

- 毎月の支払額に問題がないか

などしっかりと確認を行ってください。

また、自分だけの判断では自信がない場合は、無理に手続きを進めるのではなくプロに相談をすると良いでしょう。

STEP1.必要書類の準備

- 本人確認書類

- 前年分の源泉徴収票

- 現在の住宅ローンの返済予定表

- 該当ローンの返済予定表

- 該当ローンが口座引き落としの場合は返済用口座の通帳

- 該当ローンが収入から天引きされている場合は収入の明細

- 確定申告書の控え

- 健康診断書類

- 住民票の写し

- 最新の課税証明書または住民税課税決定通知書

- 所得税納税証明書

など

必要書類は申込者の状況などによって多少変わることがあるかと思いますが、上記のように準備しなければならないものがたくさんあります。

スムーズに手続きを進めるためにも、借り換え元と借り換え先で必要となる書類は予め確認をしておくと良いでしょう。

STEP2.借り換え先へ事前審査を申し込む

借り換え先から事前審査の申込書や同意書などが用意されるので、しっかりと内容を理解したうえで署名押印をします。

年齢や返済負担率、勤続年数、健康状態など様々な観点から手続きを進めても問題ないかが判断され、借入可能額や諸費用が算出されるのもこの段階であることが多いようです。

金融機関の中でいくつかの候補がある場合は、諸費用などが算出された段階でいま一度比較検討し、最も大きなメリットが傍受できる金融機関を選ぶようにしましょう。

STEP3.事前審査通過後、本審査へ

事前審査通過の連絡を受けたら、本審査の申込へと進みます。

ローン借入申込書(保証委託申込書)が金融機関より用意されますので、速やかに必要事項を記入し提出しましょう。

なお、本審査では印鑑証明書や所得証明書、住民票などの提出も必要です。

STEP4.現在の借り換え元へ全額繰り上げ返済を申し入れる

本審査の通過が確認できた場合は、現在の借り換え元にあるローンを一括完済してしまいます。

「全額(一括)繰り上げ返済をしたい」ということを申し伝えますが、基本的には金融機関窓口での手続きが必要となるため、印鑑などを持って時間のある時に訪問しましょう。

STEP5.借り換え先で住宅ローン契約を締結

借り換え先でのローン契約が締結されると、手続き完了まではあと少しです。

このSTEPでは新しく住宅ローンを返済していくための預金口座を開設したり、抵当権設定の書類を司法書士へ預けたりします。

STEP6.融資開始・現在の借り換え元へ一括返済

所定の手続きが完了すると、開設した預金口座への融資が開始されます。

手数料や諸費用、一括返済費用などの金額を借り換え元の指定口座へ入金し、一括返済を行いましょう。

STEP7.借り換え元の抵当権を抹消・新たに抵当権を設定

全額繰り上げ返済完了後は、その足で抵当権抹消のための必要書類を借り換え元の金融機関窓口で受け取り、司法書士へ提出しましょう。

司法書士に抵当権に関する必要書類を渡すことができれば、抵当権の抹消と設定を同時に行ってくれます。

これで住宅ローン借り換えの手続きは完了です!

絶対に失敗したくない人におすすめな比較サービス2選

「住宅ローンを本当に借り換えるべきなのかわからない」「大きな金額だから失敗したくない」そのように考えてなかなか一歩が踏み出せないという方も多いでしょう。

そのような方は無理をして自分一人で決定する必要はありません。

住宅ローンの比較が無料でできるサービスや、成功報酬型で安心して利用できる比較代行サービスを利用すれば、プロがあなたの代わりに最もお得な選択肢を導き出してくれます!

今回は当サイトで厳選した2社の住宅ローン借り換えサービスをご紹介しますので、住宅ローンの借り換えをご検討されている方はぜひチェックしてみてください。

住宅ローン借り換えセンター

「住宅ローン借り換えセンター」は優良銀行20社の中で住宅ローンの金利を比較し、手続きの代行までを行ってくれる便利なサービスです。

希望の条件に合致するローンの比較や、金利競争を促すテクニックによって相手方から有利な条件を引き出すなど、多彩なノウハウを活用した代行サービスは、総支払額500万円~600万円もの減額に成功した事例もあります。

また、住宅ローン借り換えセンターの大きなメリットは「成果報酬型」である点です。

「安くならなければお金はいただきません」と公式サイトにて明言されていますので、気になる方はぜひ一度相談されてみてください。

モゲチェック

「モゲチェック」では、住宅ローンの一括比較からプロへの相談まで無料で相談ができる「モゲレコ」というサービスを提供しています。

スマホ1台で実施できる住宅ローンの比較は非常に便利で、銀行ごとの違いの比較や自動計算された返済額の表示、審査に通る確率など、とにかく住宅ローンの借り換えに関する「知りたい」が詰まっており、初心者の方でも本格的に比較できる点が魅力です。

比較の結果気になった銀行があればそのまま事前審査に進むこともできますし、個別のメッセージページを使ったプロへの相談も無料で利用できます。

無料で活用できるサービスはどんどん活用しお得な選択肢を見つけましょう!

実際どうなの?住宅ローンを借り換えに関わる口コミをチェック

身近な消費者の方たちの声も気になるところだと思いますので、今回は住宅ローンの借り換えに関する口コミも調査してみました。

一部をピックアップしてご紹介しますので、今後どのように判断したら良いのか迷われている方はこちらも参考にしてみてくださいね。

住宅ローンの借り換えって auじぶん銀行か、りそな銀行が得なのか?

ただ、ここ数年、十数年固定タイプの金利が上がってるから借り換えたとしても変動金利だろうけど 予測はこのご時世上がるのだろうか んーー、銀行相談行くのが手っ取り早いかなー

引用:Twitter

そもそも、上記口コミのように「どの銀行がお得なのか」「そもそも借り換えるべきか」といったように、自分一人ではなかなか決められないという方は多いですよね。

前の項目でご紹介したような比較サービスを利用すれば、自宅にいながらプロに相談ができるためとても便利です。

住宅ローン借り換えた 保証を手厚くした上で金利も下げることに成功

引用:Twitter

こちらの方は住宅ローンの借り換えによって金利を下げるだけでなく、保証内容も改善できたようですね。

団信の保証を変更できる点も住宅ローン借り換えの大きなメリットと言えます。

某銀行の住宅ローン部にいる知り合いに、現在の契約と固定期間終了後の諸条件、いま借り換えたときのメリット等色々と見てもらった結果、借り換えはしなくていいかなという結論に。本当はこういうのも含めて、今後のマネープランを有料でFPの人に相談するのもありなのかもしれない。

引用:Twitter

上記の方のように最初から好条件で住宅ローンが組めているような場合には、わざわざ借り換える必要はありません。

こちらの口コミは住宅ローンに詳しい知人に相談をしてみたようです。

住宅ローンは非常に大きな金額が動くイベントですので、こうした重要な判断はぜひプロの方に相談しましょう。

住宅ローンの借り換えについて徹底的に調べた私の感想

住宅ローンの借り換えに成功すると、総支払額や毎月の返済額が大幅に減額できたり、団信などの保証変更や金融機関の特典が適用されたりとお得なメリットがたくさん受けられます。

住宅ローンについてあまり詳しくない方にとっては少々判断が難しいところもあるかと思いますが、「モゲチェック」や「住宅ローン借り換えセンター」など、一括比較サービスを活用することでプロが最適な選択肢を見つけてくれるのでおすすめです。

一方で、タイミングやその人の状況によっては住宅ローンを借り換える必要がない場合もあります。

住宅ローンの借り換えについて迷われている方は、ぜひ一度しっかりとシミュレーションや比較検討を行い、借り換えの必要性を確かめてみてはいかがでしょうか。