火災保険の加入や見直しを考えた時に、ふと「火災保険の相場っていくらなんだろう」「自分の保険料は妥当なのかな?」など疑問に思ったことはないでしょうか。

結論からお伝えすると、火災保険の相場は住んでいる物件の条件や補償内容などによって大きく異なるため、一概にいくらと断言することはできません。

しかし保険会社各社で同じ条件のもと、いくら程度なのかを調べることはできます。

本稿では火災保険の相場や、保険料を決めるための各条件、保険料を抑えるコツなどについて詳しく調査をしてみました。

火災保険の相場が気になっている方はぜひ参考にしてみてくださいね!

火災保険会社の相場を価格表でチェック

今回は火災保険の主な保険会社について、以下の条件のもと相場を調査してみました。

- 東京都内のH構造(木造)一戸建ての住宅

- 築年数:5年

- 建物の保険金額:2,000万円

- 家財補償金額:1,000万円

- 地震保険:あり

- 火災以外の補償:風災、水災、盗難

| 1年 | 5年 | 10年 | |

|---|---|---|---|

| セコム損保 | 98,780円 | 448,720円 | なし |

| 楽天損保 | 97,800円 | 444,300円 | 640,900円 |

| 東京海上日動 | 101,550円 | 465,100円 | 721,830円 |

| 日新火災 | 121,500円 | 555,400円 | 850,800円 |

| あいおいニッセイ同和損保 | 103,780円 | 468,580円 | 681,6600円 |

| 損保ジャパン | 97,330円 | 442,330円 | 620,380円 |

| 三井住友海上 | 100,490円 | 456,240円 | 659,880円 |

賃貸は保険料が安い

一般的には賃貸の場合、補償の範囲が狭いなどの理由で保険料が安くなる傾向にあります。

賃貸はエントランスなどの「共用部分」と自分の部屋である「専有部分」に分けられますが、共用部分については管理会社の方で別途保険に加入しており、住人は専有部分のみをカバーすれば良いためです。

一方で戸建てや分譲の場合は自身で管理、カバーしなければならない範囲が広く、万が一に備えると補償内容は賃貸よりも多くなりますので、必然的に保険料は賃貸よりも高くなります。

火災保険の相場を知るなら一括見積ですぐに解決!

| 運営会社 | サービス運営期間 | 見積までの時間 | 取扱商品数 | |

|---|---|---|---|---|

| 保険スクエアbang! | 株式会社ウェブクルー | 20年以上 | 最短当日 | 最大26商品 |

| インズウェブ | SBIホールディングス | 20年以上 | 1~2週間程度で見積結果到着 | 最大15社 |

| ゼクシィ保険ショップ | 株式会社リクルート | 10年以上 (保険代理店として) | オンラインや対面などその場で提示 | 最大23社 |

| カンタン火災保険 | 株式会社ユースラッシュ | 15年以上 | 最短当日 | 最大13社 |

火災保険が気になっている場合は保険会社に直接相談するよりも、一括見積・比較ができるサービスの利用がおすすめです。

こうしたサービスであれば、自分の希望条件を入力するだけで一度に複数社の火災保険料が分かるうえに、口頭で相談した際にも客観的に最適なアドバイスをしてくれますよ。

保険スクエアbang!

保険スクエアbang!の取扱商品数は最大26商品と同サービスの中でも圧倒的に多く、さらにプロの保険アドバイザーがひとりひとりに合った無駄のないプランを提案してくれます。

一括見積・比較サービスの中には見積内容が送られてくるだけのところも多いので、プロに相談できるのはありがたいですよね。

また、取扱保険会社は楽天損保や東京海上日動、AIG損保、あいあおいニッセイ同和損保、損保ジャパン、三井住友海上などの大手保険会社を多数含んでおり、質の高いプラン選びが期待できるでしょう。

地震保険やそのほかの補償も付帯させたいとお考えの場合でも、親身に相談に乗ってくれます。

インズウェブ 火災保険一括見積サービス

インズウェブでは大手保険会社を含む最大15社の取扱いがあり、自転車事故もカバーできるのが特徴です。

また、インズウェブの場合は情報や要望を入力し申し込むと、各保険会社や代理店から見積が届くようになっているため、自分の目で各社の見積をじっくり見比べて検討したい方におすすめできます。

セゾン自動車火災などの通販型保険にも対応しているので、他の見積もりサービスで思ったような結果が得られなかった場合にはぜひインズウェブのご利用も検討されてみてはいかがでしょうか。

ゼクシィ保険ショップ

ゼクシィ保険ショップは全国に実店舗も構えており、新婚生活に関わる相談に強みを持っているのが特徴です。

火災保険の加入や見直しだけでなく、貯蓄、家計、ライフプラン、出産前後、資産形成など総合的な相談相手となり、ご家庭の根本的な課題の発見から無理のないアドバイスまで親切に対応してくれます。

また、ゼクシィ保険ショップでは相談の特典として、相談内容をもとに作成した家計プラン表がプレゼントされます。

保険の知識が全くない方やお金のやりくりが苦手な方におすすめです。

カンタン火災保険

カンタン火災保険では最大19商品を取り扱っており、大手保険会社もしっかりとカバーしています。

保険料を安くしたいけれど他社の見積もりでは安くならなかったという方は、カンタン火災保険のご利用も検討されてみると良いでしょう。

また、カンタン火災保険は見積申し込み後、すぐに電話連絡による希望内容の詳細なヒアリングが行われます。

口頭で細かな要望を伝えたい方にもおすすめです。

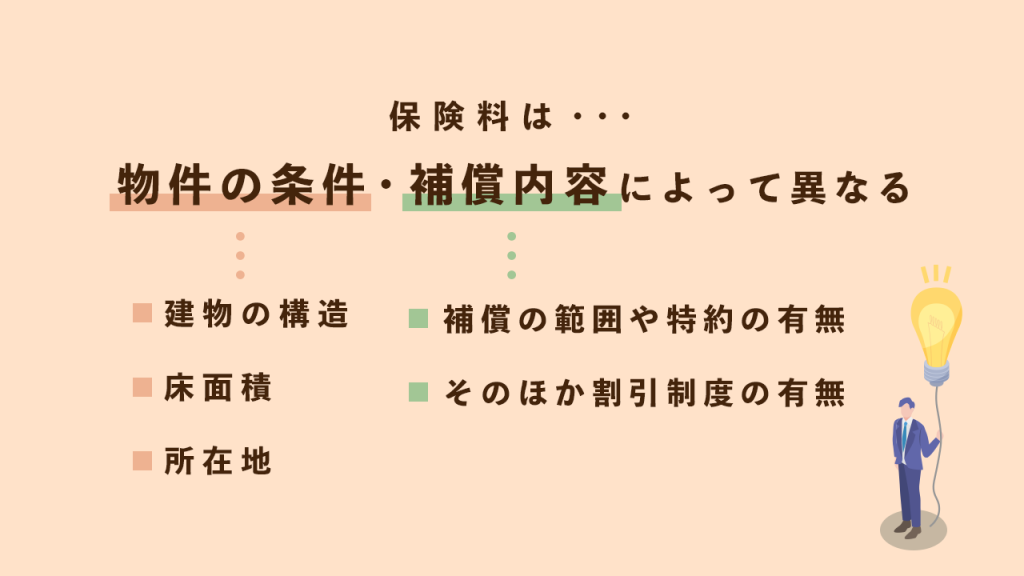

保険料は物件の条件や付帯する補償内容によって大きく異なる

冒頭でもお伝えした通り、火災保険の相場は物件の条件や付帯する補償内容によって大きく異なります。

保険料は「純保険料」と「付加保険料」の合計から金額が算出されるようになっており、「純保険料」は損害が発生した際に保険会社が支払う原資、「付加保険料」は保険会社の人件費や利益です。

また、保険料の相場には主に以下の5つの要素が影響します。

- 建物の構造

- 床面積

- 所在地

- 補償の範囲や特約の有無

- そのほか割引制度の有無

建物の構造

| M構造 | 鉄筋コンクリート造のマンションなど |

|---|---|

| T構造 | 鉄骨造やツーバイフォー(木構造の一種)の一戸建てなど |

| H構造 | 木造の一戸建てなど |

火災保険においては建物の構造が上記の3種類に分類され、建物がどういった構造であるかによって保険料が変わります。

燃えにくい「M構造」や耐火構造の建物であれば、保険料が安くなるのが一般的です。

建物の延床面積

「延床(のべゆか)面積」とは建物各階の床面積を合計したもので、面積が広いほど火災が広がったときの被害も大きくなります。

そのため、延床面積が広い建物ほど保険料は高いです。

建物の所在地

災害のリスクは所在地によって異なるため、保険料にも差が生じます。

たとえば河川付近の1階であれば水災のリスクが考えられますし、台風の被害が多いエリアで上層階の場合は風災のリスクも高くなりますよね。

このように、火災保険料は建物の条件だけでもあらゆる要素が影響するため、「相場は〇〇円」と断言するのが難しいのです。

補償の範囲や特約

建物以外の部分では、補償内容や特約の有無によっても保険料が変わります。

補償内容や特約が充実していたり、保険金額の設定を高くしていたりすると、必然的に保険料は高くなります。

保険料を抑えるために建物の条件を変更するのは現実的ではないので、「必要な補償だけをつけて適切な保険金額を設定すること」がとても重要です。

そのほか割引制度の有無

すべての保険会社というわけではありませんが、保険会社によってさまざまな割引制度が用意されています。

たとえば長期間の契約や一括払い、エコ住宅、耐火・耐震などです。

必要な保険を削るのではなく、割引制度があれば積極的に活用しましょう。

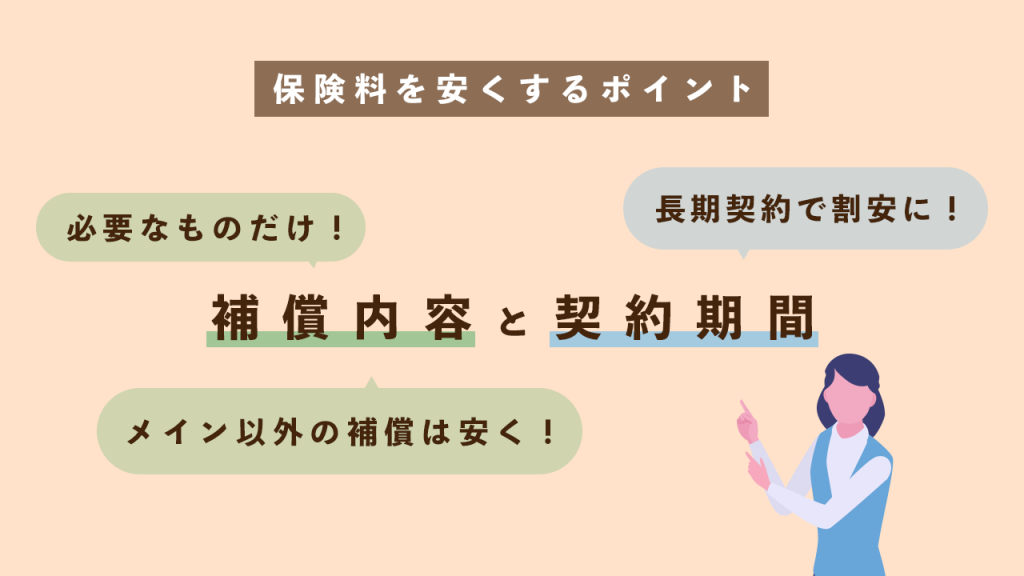

保険料を安く抑えるポイントは補償内容と契約期間!

火災保険は万が一の際の生活を守るためのものなので、必要な補償を無理に削ったり保険金額を単純に安く設定したりすべきではありません。

とはいえ不必要に補償や特約をたくさん付帯させたり、保険金額を必要以上に高く設定する必要もないのです。

この項目では適切にプランを選び、なおかつ保険料をできるだけ安く抑えるポイントについてお伝えします。

補償内容は必要なものだけを選ぼう

火災保険は火災だけでなく、水災や風災、盗難などの補償を自分で選択できる保険商品もあります。

比較的自由度の高い保険商品であれば、ハザードマップからお住まいのエリアの災害状況を確認し、考えられるリスクに応じた補償だけを選ぶようにしましょう。

たとえば高層階の場合や、洪水や土砂崩れによる災害のリスクが低いようなエリアであれば水災補償を外してもそれほど問題はありません。

また、火災保険は補償の対象として「建物」と「家財」を選ぶことができます。

賃貸であれば「家財のみ」でもよいですし、ミニマリストであれば「建物のみ」にするなど工夫をすることで保険料を安く抑えられる可能性があります。

メイン以外の保険金額を安く設定する手段もある

火災保険では保険金額の支払い上限となる「保険金額」を契約時に設定します。

保険金額については買い直しが可能な金額を設定するのが一般的ですが、どうしても保険料が気になる場合は家財補償などメイン以外の保険金額を少し安く設定することで保険料を安く抑えられます。

ただし万が一災害に遭ってしまった際、保険金額が安すぎると金銭的に困ってしまうことも十分に考えられますので、補償内容と保険金額のバランスはよく考えて判断してくださいね。

5年や10年契約にすると割安になることも

保険会社では5年や10年といった契約期間が選べるところも多いですが、長期間の契約であれば保険料が割安になる傾向にあります。

火災保険は、ライフスタイルの変化によって見直す必要のある医療保険などよりも見直しの優先度は低いため、火災保険を長期間で契約しても大きな問題はないでしょう。

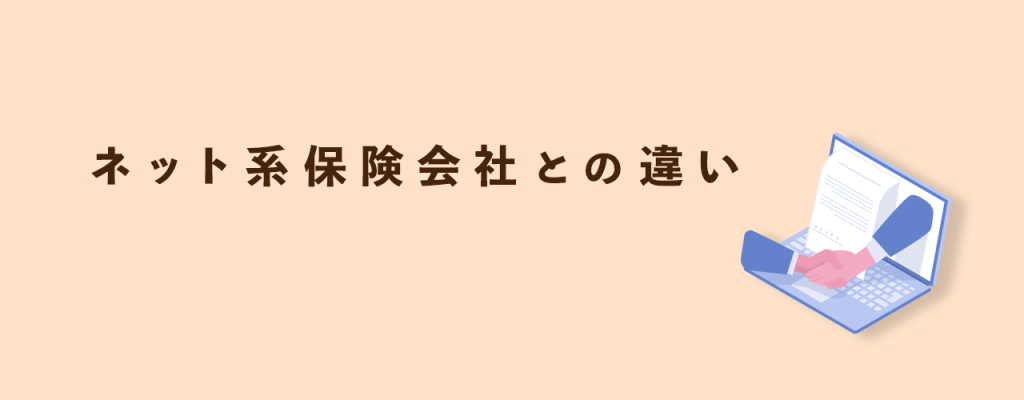

ネット系(通販型)の保険会社と従来の保険会社はどう違う?

| 従来の保険会社 | 補償対象や免責金額の選択肢が多い サポートが手厚い 初心者にとっては少々わかりにくい |

|---|---|

| ネット系(通販型)の保険会社 | 相談から契約までインターネットで完結できる 商品設計がシンプル 電話相談に対応していることも多い |

最近では従来からある大手保険会社の他にも、インターネットで完結する通販型の保険会社も増えてきました。

どちらが良くてどちらが悪いといった大きな偏りはないですが、自分のペースで契約を進めたい方や、補償内容や金額設定の判断が自分でできるという方はネット系保険会社の方が気楽かもしれませんね。

また、ネット系の保険会社では電話相談に対応している会社も多いので、分からないことがあった際にも安心です。

火災保険の相場に関わるよくあるQ&A

最後に火災保険の相場に関してよくある疑問をQ&A形式でまとめました。

Q.火災保険料の相場をより正確に知るには?

火災保険の保険料は、以下の情報について知っているとより正確な相場を知ることができます。

- 建物の住所

- 建物の構造

- 延床面積

一括見積・比較サービスを利用する際にも必要な情報となるため、これらは以下の書類などで確認しておきましょう。

確認可能な書類

○パンフレット ○建築確認申請書 ○建築確認済証 ○検査済証

○建物登記簿謄本 ○設計書 ○仕様書 ○図面 ○重要事項説明書

Q.見積でキャンペーンを実施している保険会社はある?

見積によって特典をつけている保険会社もありますが、キャンペーンで保険会社を選ぶべきではありません。

ちょっとした特典はもらえると嬉しいものですが、金銭面を気にされている場合は「長期的な観点からみて割安になるかどうか」を見たほうが結果としてお得です。

また、保険会社を選ぶ際は適切な補償内容であることを第一として考えましょう。

Q.35年契約の一括払いはできない?

以前は35年の長期契約で一括払いという選択肢もありましたが、近年の自然災害の増加や災害発生率が予測できないことから、2015年に35年の一括払いは廃止されています。

Q.保険料一括払いのデメリットが気になる

火災保険料を一括払いにすることで割引をしてくれる保険会社もありますが、デメリットとしては契約時の費用の高さや、見直しの機会が減ることなどが挙げられます。

とはいえ、記事の中でもお伝えしたように火災保険は医療保険などと比べると見直しの優先度は低いので、資金を用意できる方は一括で支払ってしまったほうが長期的な視点で考えるとお得です。

Q.契約期間中の引越しはどうなる?

火災保険の契約期間中に引越しをする場合は、途中解約をするか変更手続きによって契約を継続することが可能です。

変更手続きであれば、これまでの火災保険の内容が新しい住居へそのまま適用となるため、内容の見直しが必要になります。

また、途中解約の場合は残りの契約期間によって、解約返戻金が支払われます。

Q.新価基準と時価基準ってなに?

火災保険の保険金額の設定方法には、「新価基準」と「時価基準」の2パターンの金額設定方法があり、保険会社によって異なります。

- 新価基準…災害に遭った建物と同様の建物を購入できるだけの保険金額が支払われる

- 時価基準…経年劣化を含むその時の建物の価値で保険金額が決まる

上記の違いを見ていただくとわかる通り、火災保険に加入する際は「新価基準」を選ぶようにしましょう。

Q.火災保険料が値上げされるって本当?

2022年10月に火災保険料は値上げされる予定です。

これは自然災害のリスクが増加していることや、築年数の古い建物の割合が増加していることが背景となっています。

火災保険料の相場を徹底的に調べた私の感想

本稿でお伝えした通り、火災保険の相場は建物の条件が大きく関わっているため、一概にいくらと断言することは非常に難しいです。

しかし不必要な補償をつけず、適切な補償内容と保険金額を設定することによって、余分な保険料を削る工夫はできるかと思います。

今回ご紹介した一括見積・比較サービスを利用すれば自分にぴったりの保険が見つけられるうえ、プロに直接相談できるところもありますので、ぜひサービスの利用も検討してみてくださいね!

| 運営会社 | サービス運営期間 | 見積までの時間 | 取扱商品数 | |

|---|---|---|---|---|

| 保険スクエアbang! | 株式会社ウェブクルー | 20年以上 | 最短当日 | 最大26商品 |

| インズウェブ | SBIホールディングス | 20年以上 | 1~2週間程度で見積結果到着 | 最大15社 |

| ゼクシィ保険ショップ | 株式会社リクルート | 10年以上 (保険代理店として) | オンラインや対面などその場で提示 | 最大23社 |

| カンタン火災保険 | 株式会社ユースラッシュ | 15年以上 | 最短当日 | 最大13社 |