大きな買い物をする時はローンを組むことが多いです。中でも「目的別ローン」と言われる、特定の目的に限定されるローンはたくさんあります。住宅ローン、マイカーローンはその代表ですが、他にも色々あります。

引用:お金を借りる方法19選

その中でも今回は「住宅ローンの借り換え」について説明をしていきたいと思います。

低金利を促す政策によって、現在の住宅ローンは低金利な状況が続いていると言われています。

そのような中でも家計への負担が大きく感じたり、新たなライフイベントが発生したりと住宅ローンの借り換えを検討してみようと思う瞬間はあるでしょう。

しかし住宅ローンと言えば気軽に借り換えを決断できるような金額ではありません。

この記事では住宅ローンの借り換えに最適なタイミングやメリット、注意点について詳しくお伝えします。

「お金の話は難しくて苦手」という方でも理解できるよう分かりやすく進めていきますので、気になっている方はぜひ一度ご覧になってみてくださいね。

住宅ローンの借り換えを考える5つのタイミング

住宅ローンの借り換えを考えるべきタイミングは大まかに以下5つの場面です。

- 現在の金利が借り換え前の金利よりも1%以上低い時

- 月々の返済負担額が大きいと感じた時

- 固定金利期間が終了する時

- 新たなローンを契約する前

- ローン残高が高額&返済期間が長く残っている時

まずは上記のいずれか、もしくは複数の項目に当てはまっているかによって「借り換えを考えたほうが良いんだな」という判断の目安にしていただければと思います。

現在の金利が借り換え前の金利よりも1%以上低い時

現在の金利の方が借り換え前の金利よりも低い時は住宅ローンを借り換えるのに最適なタイミングと言えます。

とくに1%以上の差額が生じる場合は前向きに検討しても良いでしょう。

ただしすぐに借り換えへ踏み切るのではなく、借り換え前と借り換え後のシミュレーションを行い「本当に安くなるのか」をしっかりとチェックしたうえで判断することが大切です。

月々の返済負担額が大きいと感じた時

住宅ローンを組んだ当初は問題なく支払えていた方も、転職や家計状況の変化などによって「住宅ローンの支払いが辛い」と感じるようになるケースは少なくありません。

そのような場合にも借り換えによって毎月の返済額が抑えられないかを考える必要があるでしょう。

もちろん住宅ローンの借り換えをすることで毎月の返済額が減ることもありますが、必ずしも減るというわけではありません。

また、借り換えにも手続きの諸費用が必要となるため、支払いが厳しいと感じたらまずは契約している金融機関へ相談をしてみることをおすすめします。

固定金利期間が終了する時

金利は「固定金利型」と「変動金利型」の2種類に分類できますが、さらに細かく見てみると「固定金利期間選択型」と呼ばれる金利タイプも存在します。

これは3年間や5年間などの一定期間だけ金利を固定し、期間終了後は自動的に変動金利型に切り替わるというものです。

この「固定金利期間」が終了する際も、住宅ローンの借り換えに適したタイミングと言えます。

とくに固定金利期間終了後に金利が引き上がる場合は、ほかに低い金利で住宅ローンが借りられる金融機関がないかを探してみると良いでしょう。

新たなローンを契約する前

住宅ローンの借り換え時には、初めて住宅ローンを組んだ時と同様に審査が行われます。

ローンの審査は現在の借り入れ状況や年収、職業などあらゆる要素から支払い能力が見られますので、先に車などの新たなローンを契約してしまうと住宅ローンの借り換え審査に通りづらくなるケースもあるのです。

そのため、新しくローンを組む前に「住宅ローンを借り換えるかどうか」を考え、借り換えを判断された場合には審査まで終えておくことをおすすめします。

ローン残高が高額&返済期間が長く残っている時

一般的には現在の住宅ローンの残額が1,000万円以上、加えて10年以上の返済期間が残っている場合は借り換えの恩恵が得られやすいと言われています。

先述したように住宅ローンの借り換え手続き時には諸費用が発生するため、いくら借り換え後の金利が低くても、残りの返済期間や残額が僅かな場合は大きな恩恵が期待できないのです。

なお、借り換え手続きに必要な諸費用については記事の後半で詳しくお伝えしています。

好条件な金融機関を発見した場合は早めに行動を

借り換えることで金利が抑えられるなど、現状よりも好条件な金融機関を発見した場合は早めに行動へ移すことが望ましいです。

住宅ローンの借り換えは先ほどお伝えした通り「ローン残高が高額でなお且つ返済期間が長い」状況であるほど借り換えのタイミングとしてはベストと言えます。

また、住宅ローンの借り換え時には「団体信用生命保険(以下、団信)」への加入を義務付けていることが多いため、健康状態に難があると団信への加入ができず、結果として借り換えもできません。

そのため健康状態が良好で、なお且つ返済期間と残高が残っている早いうちに目ぼしい金融機関へ相談しましょう。

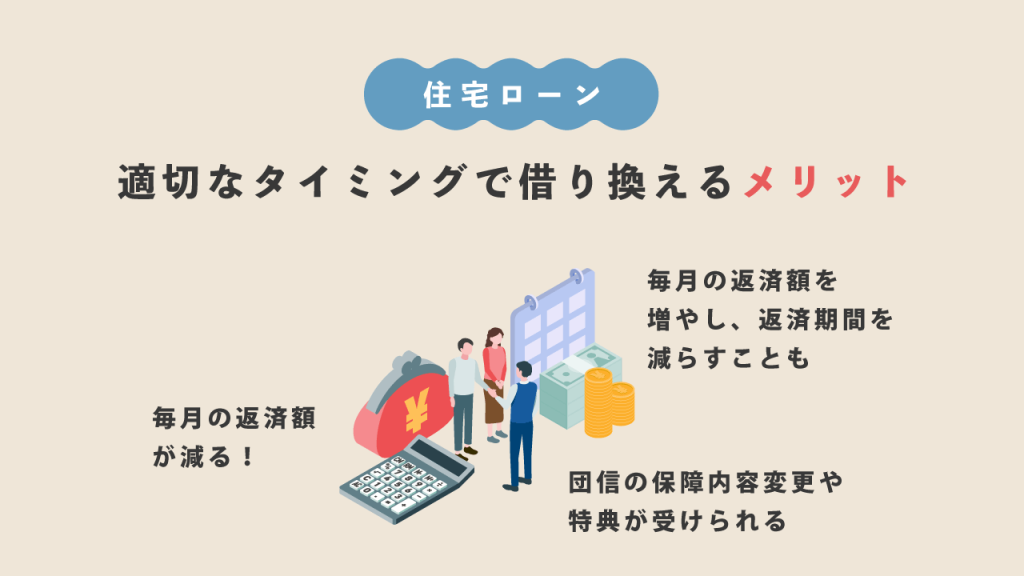

住宅ローンを適切なタイミングで借り換えるメリット

住宅ローンを適切なタイミングで借り換えられると、以下のような大きなメリットが受けられます。

- 毎月の返済負担額が減る

- 団信の保障内容変更や特典が受けられる

- 毎月の返済額を増やして返済期間を短縮することもできる

住宅ローンは数ある固定費の中でも大きな金額になるかと思いますので、適切な判断でメリットを最大限に受けられるようにしましょう。

毎月の返済負担額が減る

住宅ローンを借り換える最も大きなメリットはやはり毎月の返済額が減るということです。

とくに借り換え前と借り換え後で金利が1%以上の差がある場合、返済総額としては数百万円分もの返済額を軽減できることもあります。

毎月の返済額では1万円以上軽減できるケースも多々見られるため、家計への負担を減らす要素のひとつとなることでしょう。

ただし、借り換えをした人全員の返済額が減るわけではありません。

何度もお伝えしていることにはなりますが、事前にシミュレーションをしてしっかりと比較することが大切です。

団信の保障内容変更や特典が受けられる

団信は契約者に万が一のことが起こった際、住宅ローンの残額を保険金から返済できる重要な保障です。

また、団信の保障内容は金融機関によってさまざまで、たとえば「高度障害」と「死亡」や「介護保障付き」「ガン保障付き」「疾病保障付き」などがあります。

これまで団信の保障内容に不安があった方は、住宅ローンの借り換えによってカバーしておきたい保障内容の団信へ変更したり、特典付きの団信に加入できたりするのもメリットの一つです。

毎月の返済額を増やして返済期間を短縮することもできる

毎月の返済額は「減らす」だけではなく「敢えて増やす」という考え方もあります。

もちろん返済総額が増えないことが前提ではありますが、毎月の返済額を増やすことで返済期間を短縮することも可能です。

住宅ローンは一般的に年単位の長期間で支払っていくことになるため、「早く完済したい」とお考えの方は住宅ローンの借り換えを機に、返済期間を短縮するというのも一つの手段と言えるでしょう。

住宅ローンを借り換える際の注意点もチェックしよう

住宅ローンの借り換えは誰もが得をするというわけではありません。

- 借り換え時には30~80万円の諸費用が必要

- 住宅ローン控除の対象外となる可能性がある

- 直近で大きなけがや病気、通院歴がある場合

事前に知っておきたい注意点としては上記の3つです。

ここまでは借り換えのタイミングやメリットについて詳しくお伝えしましたが、後悔をしないためにもこれらの注意点は十分に把握しておきましょう。

借り換え時には30万円~80万円の諸費用が必要

| 繰り上げ返済手数料 (現在借りている住宅ローンの手続き費用) | 数千円~3万円前後 |

| 抵当権抹消費用 (現在借りている住宅ローンの手続き費用) | 2万円前後 |

| 保証料 (以下借り換え先の手続き費用) | 数十万円 |

| 事務手数料 | 数万円 |

| 抵当権設定費用 | 数万円 |

| 印紙税 | 数万円 |

住宅ローンを借り換える際は、主に「現在借りている住宅ローンの手続き費用」と「借り換え先でのローン手続き費用」の2つの場面で諸費用が発生します。

諸費用の内訳はざっくりとまとめた上記の表を見ていただければと思いますが、諸費用だけで30万円~80万円が必要と言われており、数万円で済む手続きではないんですね。

一見すると「諸費用の金額が高くて損をしそう」と思われますが、現在の金利よりも借り換え後の金利を1%以上下げられる場合は、返済総額を見た時に軽減されていることが多いです。

住宅ローン控除の対象外となる可能性がある

「住宅借入金等特別控除(通称:住宅ローン控除)」は、10年以上の住宅ローンを利用して住宅の購入や新築、増築などを行った際に所得税が軽減される税制度です。

そのため、借り換え後の返済期間が10年未満(もしくは住宅によって13年未満)となった場合は住宅ローン控除の対象から外れてしまいます。

借り換え時に返済期間の短縮を検討していて、なお且つ住宅ローン控除を利用している方は残りの返済期間についても十分に確認するようにしましょう。

直近で大きなけがや病気、通院歴がある場合

住宅ローンでは団信の加入が義務付けられていることが多いとお伝えしましたが、加入時には過去の傷病歴や通院、投薬歴などを聞かれます。

審査内容は保険会社によって異なりますが、一般的には過去3年以内の状況を聞かれることが多いため直近3年間の中で大きなけがや病気などで通院歴がある場合は注意が必要です。

とくに加入する団信の変更が目的で借り換えをしたいとお考えの方は、上記のことが理由で団信に加入できない、つまり借り換えもできない可能性があります。

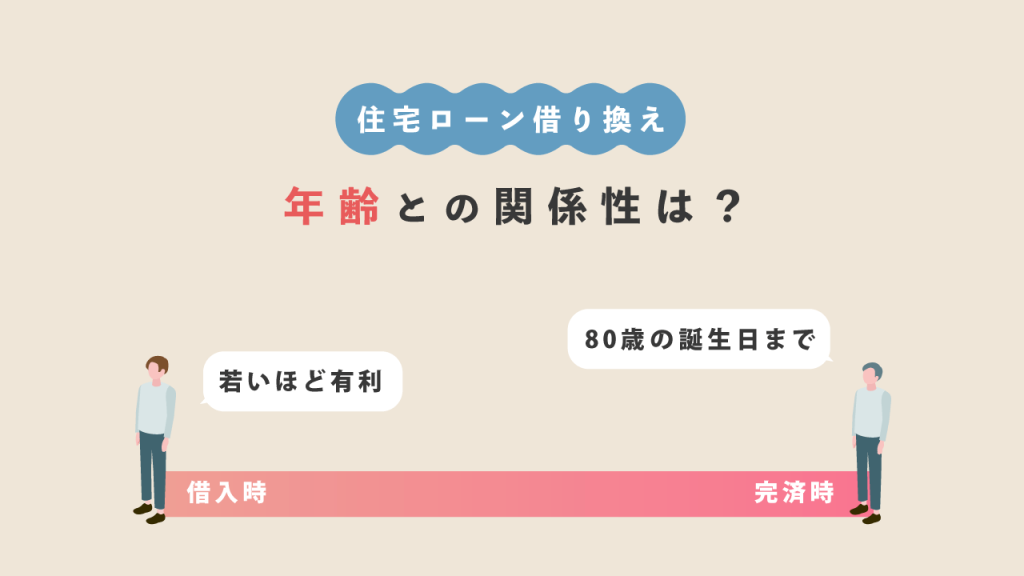

住宅ローンの借り換えと”年齢”の関係性

住宅ローンを借りた時の年齢は人によってさまざまかと思いますが、住宅ローンを提供する金融機関では審査基準として「借入時(申込時)の年齢」と「完済時の年齢」に制限を設けており、一般的には年齢が若いほど有利であると言えます。

これは住宅ローンの借り換えでも同様の審査基準で見られますので、借り換えされる方が高齢である場合は審査に通らないケースもあるのです。

何歳までなら借り換えられる?

金融機関側としては融資した金額をしっかりと完済してもらいたいので、借り換え時の審査でもやはり「年齢」が重要視されます。

細かな審査基準は金融機関によって異なりますが、団信の加入条件から考えると借り換えの際は「完済時の年齢が80歳の誕生日までが上限」と考えるのが妥当と言えるでしょう。

これは、団体信用生命保険が保障されるのが「住宅ローンの完済時まで」「80歳の誕生日がある月末まで」「満81歳未満」などと定められていることが多いためです。

これらの理由から、住宅ローンの借り換えに伴い年齢制限が気になる方は「借入時(申込時)と完済時の年齢制限」についてもチェックする必要があります。

なお、団信の「申込時年齢」については満70歳未満までとされていることが多いようです。

判断が難しいと感じる人は一括比較でシミュレーション

さまざまな理由で住宅ローンを利用して住宅を購入された方がいると思いますが、「自分では判断が難しい」「良さそうな金融機関が見つけられない」とお困りの方も多いのではないでしょうか。

そのような場合には、各金融機関における借り換えのシミュレーションや一括比較が可能なサービスを利用するのがおすすめです。

中でも「モゲチェック」は住宅ローンに特化したポータルサイトとなっており、自分に合った住宅ローン選びや返済額シミュレーション、金利情報の収集などを徹底的にサポートしてくれます。

銀行の内情や金融知識に精通したプロのスタッフで構成され、あまり知識の無い方でも親切かつ公平に対応してくれるのでぜひチェックしてみてくださいね。

住宅ローン借り換えのタイミングを徹底的に調べた私の感想

記事の中でも何度かお伝えしているように、住宅ローンの借り換えは全員にメリットがあるわけではないですし、大きな金額が動くイベントとなるため、なかなか踏み切れない人も多いですよね。

借り換えについてはタイミングが適切かを判断し、借り換え後のシミュレーションを行いながら慎重に検討する必要があります。

判断に迷ってしまう方は「モゲチェック」のようなポータルサイトを活用し、スムーズに手続きを進めましょう!

もちろんモゲチェックの利用は無料となっていますので、「まだ借り換えをするか分からない」という方も気軽にお試しくださいね。