火災保険や家財保険はそれほど頻繁に触れることがないだけに、いざ加入や見直しをするとなった際に知識があまり無く判断に困ってしまう方は多いのではないでしょうか。

火災保険は物件を契約する際に加入が必要だということは理解できるものの、「家財保険」はどういう人が加入すべきなのか、そもそもどういう保険なのかは自分で調べなければ、なかなか知ることができません。

そこで今回は、火災保険とセットで考える機会が多い家財保険について、保険の知識があまりない方でも分かりやすいようにまとめました。

持家と賃貸における家財保険の違いや、家財保険の相場などについても触れていますので、ぜひ参考にしてくださいね!

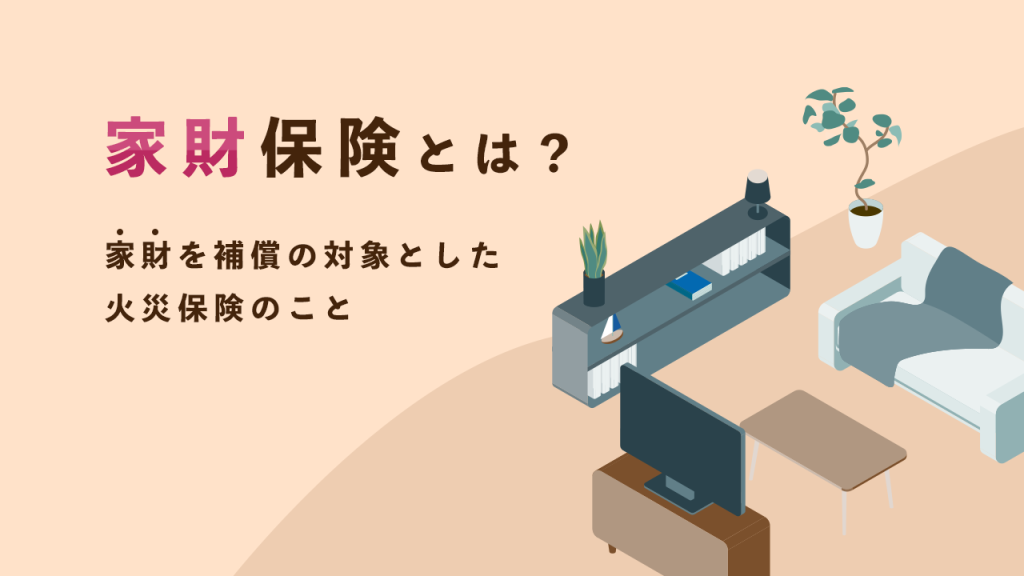

家財保険ってどういうもの?

火災保険の対象にできるものには「建物」と「家財」の2種類があり、保険の加入者は選ぶことが可能です。

その中で家財を補償の対象とした火災保険を「家財保険」と呼んでいます。

もう少し分かりやすくお伝えすると、火災保険の中に「家財保険」が入っており、付帯させるかどうかは加入者が選ぶというイメージですね。

また賃貸の場合でも火災保険の説明を受けるかと思いますが、内容としては建物ではなく家財を補償するものとなっています。

賃貸物件では建物に対する保険は所有者が別途保険に加入しているためです。

持家と賃貸で、家財保険の内容は異なるので、これらの違いについては後ほど詳しくお伝えしますね。

火災保険との違いは”補償の対象”

先ほど、「火災保険の中に家財保険が入っていて、付帯させるかどうかは加入者が選ぶイメージ」とお伝えしました。

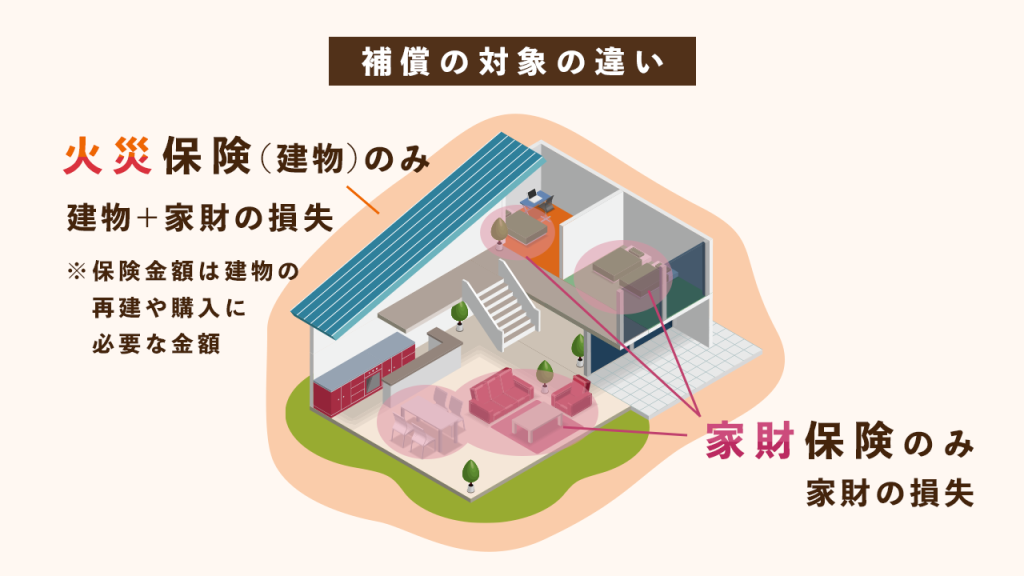

火災保険と家財保険、どちらも火災による損害をカバーする内容となっていますが、火災保険と家財保険の大きな違いとしては「補償の対象」にあります。

家財保険は文字通り火災によって損害を受けた「家財」を補償の対象としますが、実は建物のみを対象とした火災保険であっても、家財の損失に保険金を充てること自体は可能です。

ただし「建物」のみを対象としている場合、当然のことながら受け取れる保険金額は損害を受けた建物の再建や再購入に必要な金額となります。

損害を受けた家財を修繕したり買い替えたりするための補償というわけではないため、やはり万が一の際に家財もまるっとカバーしたいとなれば、家財保険もセットで加入する必要があるのです。

家財保険の対象に含まれないもの

家財保険は火災によって使えなくなってしまった家具家電や消耗品へ適用できますが、一部家財保険の対象として含まれないものも存在します。

- 自転車

- バイク

- 通貨、小切手、有価証券、印紙、切手

- クレジットカード

- 電子マネー

- 一定額を超える貴金属、宝石、美術品

- 業務用の備品

- 動物、植物

火災保険では、上記のものは一般的に補償の対象外となっていますので、物によっては貸金庫で厳重に保管するなどといった工夫が必要です。

また、金銭的な損失が心配であれば貸金庫などでの保管をしたうえで、盗難補償をつけるという手段もあります。

”持家”と”賃貸”の家財保険の違い

| 持家用の家財保険 |

|

|---|---|

| 賃貸用の家財保険 |

|

補償内容としては持家と賃貸で大きく変わることはないですが、賃貸では賃貸物件特有の「借家人賠償保険金」がセットになっている点と、建物は補償対象とせず、共通して家財のみとなっている点です。

次の項目で、賃貸用の家財保険についてもう少し詳しくお伝えします。

賃貸の家財保険で重要なのは”借家人賠償保険金”

賃貸の家財保険では、「借家人賠償保険金」と呼ばれる補償がセットになっているのが一般的です。

建物に対する損害は大家さんが加入している保険でカバーをしますが、火災によって家財ではなく室内の壁紙や床、畳などにも損害が及んだ場合には賠償責任が発生してしまいます。

借家賠償保険金では、家財だけでなく火災によって発生した上記のような出費もカバーしてくれるのです。

持家の場合は火災保険とセットで加入するのが一般的

持家の火災保険の場合は、建物を対象とするのか家財を対象とするのか、あるいはどちらも対象とするのかを選べますが、建物と家財の両方を対象として保険に加入をするのが基本的な考え方です。

先述した通り、建物を対象とした火災保険の保険金では家財への損害は考慮されないため、失った家財や消耗品の買い替え、修繕費用が保険金で賄えない可能性も十分に考えられます。

また火災保険では保険金額を設定しますが、建物の保険金額は損害に遭った建物と同物件の再建や再購入が可能な金額を設定することがほとんどです。

さらに、必要以上に保険金額を高く設定してしまうと保険料が高くなってしまいます。

そのため、持家の火災保険に加入する際は建物と家財の両方に保険をかけて万が一に備えるのがおすすめです。

保険料がどうしても気になる場合は、家財保険の保険金額を少し低めに設定し、支払う保険料を抑えるといった手段もあります。

地震保険の加入も前向きに考えよう

地震によって発生した損害は火災保険ではカバーができませんので、災害予測が非常に難しい地震についても保険へ加入をしておくのがおすすめです。

地震保険は単体で加入することができず、加入したい場合は火災保険とセットで加入します。

また、受け取れる保険金額は火災保険で設定した金額の30~50%、上限は建物が5,000万円、家財が1,000万円と決まっていますが、耐火構造や耐震構造の建物であれば保険料を割り引いてくれる保険会社もあるため、ぜひ前向きに考えましょう。

家財保険の相場を見て保険金額を考えてみよう

家財保険の概要についてはなんとなく理解ができたでしょうか。

火災保険、家財保険では契約時に保険金額を設定しますが、実際のところいくらくらいを目安にすれば良いのか分からないという方は多いのかもしれません。

本稿では一括保険見積もりサービス「インズウェブ![]() 」の見解を参考に、家族構成ごとの保険金額の相場や目安についてまとめてみました。

」の見解を参考に、家族構成ごとの保険金額の相場や目安についてまとめてみました。

| 家族構成 | 2名(大人) | 3名(大人2子ども1) | 4名(大人2子ども2) | 単独世帯 |

|---|---|---|---|---|

| 25歳前後 | 490万 | 580万 | 670万 | 300万 |

| 30歳前後 | 700万 | 790万 | 880万 | – |

| 35歳前後 | 920万 | 1,000万 | 1,090万 | – |

| 40歳前後 | 1,130万 | 1,220万 | 1,310万 | – |

| 45歳前後 | 1,340万 | 1,430万 | 1,520万 | – |

| 50歳前後 | 1,550万 | 1640万 | 1,730万 | – |

出典:インズウェブ

また、保険料の相場については建物の条件や補償内容によって大きく異なりますが、建物の構造が何かによっても変わってきますので、次の項目で詳しくお伝えします。

火災保険の保険料の決め方

| M構造 | 鉄筋コンクリート造のマンションなど |

|---|---|

| T構造 | 鉄骨造やツーバイフォー(木造の一種)の戸建てなど |

| H構造 | 木造の戸建てなど |

一般的に火災保険は、建物が燃えにくい構造であるほどリスクが抑えられるため、保険料は安くなります。

また先述した通り、保険料は建物の構造だけでなく立地による災害のリスクや付帯する補償内容によって異なり、保険会社によって付帯できる補償内容もさまざまです。

そのため保険料の相場を断言するのはとても難しくなります。

気になる方は次でご紹介するような一括見積もりサービスを利用して、複数の保険商品を比べたり、プロに相談をしてみると良いでしょう。

保険の加入に迷ったら一括見積もりサービスを利用するのがおすすめ!

| 運営会社 | サービス運営期間 | 見積もりまでの時間 | 取扱商品数 | |

|---|---|---|---|---|

| 保険スクエアbang! | 株式会社ウェブクルー | 20年以上 | 最短当日 | 最大26商品 |

| インズウェブ | SBIホールディングス | 20年以上 | 1~2週間程度で見積もり結果到着 | 最大15社 |

| ゼクシィ保険ショップ | 株式会社リクルート | 10年以上 (保険代理店として) | オンラインや対面などその場で提示 | 最大23社 |

| カンタン火災保険 | 株式会社ユースラッシュ | 15年以上 | 最短当日 | 最大13社 |

火災保険や家財保険の見直し、加入をお考えであれば一括見積もり・比較サービスを利用するのがおすすめです。

このようなサービスでは、自分の希望に沿った保険会社を一度に複数見積もり・比較ができるほか、中にはプロに直接相談できるところもあります。

また、保険会社に直接相談するのではなく一括見積もり・比較サービスを利用することで、客観的な視点で提案をしてくれるため、「営業されるのが苦手」といった方でも気軽に利用ができますよ。

保険スクエアbang!

保険スクエアbang!は、最大26商品と圧倒的な取扱い商品数が特徴の一括見積もり・比較サービスです。

取扱い保険会社は東京海上日動や楽天損保、損保ジャパン、三井住友海上といった大手の保険会社をはじめとして幅広くカバーしています。

さらに、保険スクエアbang!では自動送信などで見積もり結果を提示するのではなく、保険アドバイザーがひとりひとりの希望にマッチした商品を厳選して提案してくれるため、ぴったりな火災保険を見つけられるでしょう。

ここまで取扱商品数が多いサービスはなかなかないので、「とりあえず一度一括見積り・比較サービスを利用してみたい」という方は、保険スクエアbang!で依頼をしていただければ、大体の保険商品はカバーできるのではないでしょうか。

賃貸の火災保険にも対応していますので、どのような建物でも安心です。

インズウェブ 火災保険一括見積もりサービス

インズウェブは持家や賃貸の火災保険のほか、自転車事故の保険にも対応しているサービスです。

取扱い保険会社は大手のほか、ジャパン少額短期保険やSBIいきいき少額短期保険といった、少額で火災に備えるコンパクトな火災保険にも積極的に対応しています。

複数の一括見積もり・比較サービスを使ってみたい方は、インズウェブへの依頼も検討してみると良いでしょう。

なお、インズウェブでは見積もりの申し込みを行ったあとは保険会社や保険代理店から結果連絡がくるようになっています。

火災保険や家財保険について、ある程度自分で判断できる、判断したいという方にもおすすめです。

ゼクシィ保険ショップ

ゼクシィ保険ショップは単身世帯における保険相談のほか、新婚生活や子育て世代の相談に強みを持った一括見積もり・比較サービスです。

火災保険の相談だけでなく、ひとりひとりの家庭環境をヒアリングし、家計からライフプラン、学費、出産費用、資産形成などについて総合的な相談に対応しています。

また、ライフプランでは分かりやすいようにグラフを使いながらの説明が受けられるほか、相談の特典として家計プラン表もプレゼントしてくれます。

今後結婚や出産予定のあるご家庭にはとくにおすすめです。

カンタン火災保険

「保険料を安くしたい」「スピード重視で見積もり結果がほしい」そのような方はカンタン火災保険の利用を検討されてみてはいかがでしょうか。

カンタン火災保険では、3分程度の情報入力によって最短当日で見積もり結果が提示されます。

また、取扱い保険商品数が最大19社と比較的豊富なため、複数の一括見積もり・比較サービスを利用してより多くの選択肢から判断したいといった方にもおすすめです。

三井住友海上や東京海上日動、楽天損保、あいおいニッセイ同和損保など大手の保険会社もしっかりカバーしています。

家財保険について徹底的に調べた私の感想

- 火災保険では補償対象として「建物」と「家財」から選択ができる

- その中で家財を対象とするものを「家財保険」と呼んでいる

- 賃貸の家財保険では「借家人賠償保険金」がセットになっており、大家さんへの賠償責任をカバーできる

- 持家の場合は「建物」と「家財」両方を対象とするのが一般的

今回は火災保険と家財保険について詳しく調べてお伝えしましたが、本稿をまとめると上記のようになるかと思います。

賃貸以外の場合、家財を補償の対象とするかは任意です。

しかし万が一の際に建物のみを対象としていると、失ってしまった家財は自己負担となる可能性が十分に考えられますので、火災保険の見直しや加入の際は、ぜひ建物と家財をセットで加入をしましょう。

迷った場合や火災保険についてよく分からない方は、本稿でご紹介した無料の一括見積もり・比較サービスの利用がおすすめです。