【最新版】銀行カードローン10社おすすめ比較!消費者金融との違いも解説

はじめての借り入れで、アイフルでのお金の借り方がわからない人必見!アイフルの借り方はATMと振り込みからの2種類。郵送物なし&コンビニから利用可能なATMがおすすめです。

この記事では、アイフルの申し込みから返済までの流れや即日融資を受けるコツを解説しています。アイフルのメリットやデメリットについても解説しているので、ぜひ参考にしてください。

記事の要約を編集部が動画で紹介しているので、文章を読むのが面倒な人はこちらからどうぞ!(音声はミュートのまま再生されます)

アイフル 公式サイト

スムーズに借り入れしたいなら、ネットから申し込みましょう。アイフルなら、申し込みから契約までネットで完結します。

ネットからなら外出する必要がありませんし、郵送物やローンカードなしで借り入れできて非常に便利です。さらに、家族や職場に借り入れがバレる心配もありません。

とくに、アイフルで即日融資を受けたい方は、ぜひネットから申し込みましょう。

アイフル 公式サイト

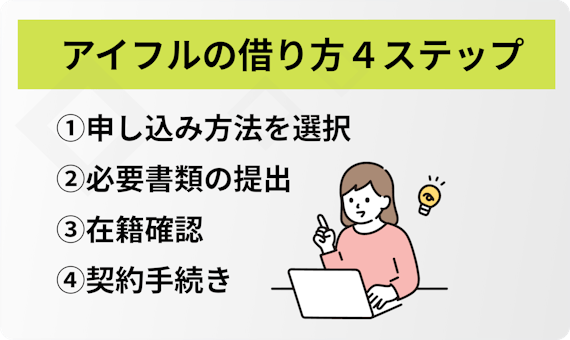

アイフルで融資を受ける際は、以下の手順に沿って手続きを進めていきましょう。

順番に1つずつ見て行きましょう。

アコムは主に以下3種類の申込方法があります。それぞれメリット・デメリットがあるため、好きな方法を選びましょう。

前述の通り、最もおすすめなのはネットからの申し込みです。ネットなら、自宅にいながら申し込みから振込まで完了します。

店頭や契約機まで足を運ぶ必要がなく、郵送物などのやりとりもないため、スピーディに借り入れできるでしょう。

ただし、書類や申込内容に不備があると、電話で確認しなければならないため手間がかかってしまいます。

申し込みが不安な方は自動契約機がおすすめです。足を運ぶ必要がありますが、オペレーターに相談しながら手続きを進められます。

ローンカードをその場で受け取れるのも利点です。アイフルはカードレスでも借り入れできますが、カードを利用したいなら、契約機に出向くのも良いでしょう。

自動契約機に行くヒマがないなら、電話での申し込みもおすすめです。ネット申し込みと違い、質問しながら手続きを進められます。

しかし、電話だけで手続きは完了しません。最終的には、ネットか契約機で手続きを済ませる必要があるため、借り入れに関して質問したい方向けだと言えるでしょう。

アイフル 公式サイト

アイフルで融資を受けるには、以下の書類が必要になりますので、スムーズに借り入れするためにもあらかじめ用意しておきましょう。

アイフルの審査では、借り入れ額にかかわらず以下の「本人確認書類」が必須です。

書類と入力内容に相違があれば、審査落ちしてしまうリスクもあるため、とくに引越し直後などはしっかり確認しておきましょう。

借入額が50万円以上、または他社との借入合計が100万円を超える場合、以下の「収入証明書類」も必要になります。

収入証明書類の提出は、貸金業法で定められているルールですので、いかなる理由があっても未提出で審査を済ませることはできません。

二 次に掲げる金額を合算した額(次条第二項において「個人顧客合算額」という。)が百万円を超える場合(前号に掲げる場合を除く。) イ 当該貸金業者合算額 ロ 指定信用情報機関から提供を受けた信用情報により判明した当該個人顧客に対する当該貸金業者以外の貸金業者の貸付けの残高の合計額 引用:e-Gov 貸金業法

在籍確認とは、利用者が本当に勤務して収入を得ているか確認する工程で、多くのカードローンでは職場に電話が行われます。

しかし、アイフルは他社と違って収入証明書類で在籍確認を済ませられるため、借り入れがバレる心配はありません。

ただし、収入が不安定な場合や、収入証明書を用意できない場合などは電話確認が行われるため注意してください。

審査に通過したら、あとは契約手続きを行えば借り入れできます。アイフルの契約方法は、以下の3種類です。

基本的に、Webで契約してカード発行せずに指定口座に振り込んでもらうと、楽に手続きを済ませられます。借入方法を決めたら、早速公式サイトから申し込みましょう。

アイフル 公式サイト

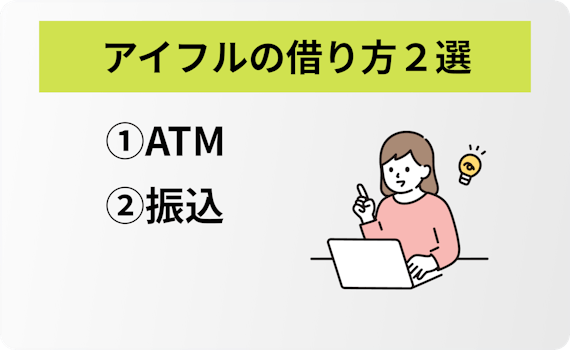

アイフルで契約した後、お金を借りる方法は以下の2種類です。

以下のような提携ATMなら、コンビニ等で気軽に借り入れできますが、手数料がかかります。

振込でも借入可能です。電話やネットから申し込めば、ATMに出向く必要がないため、自宅にいながら気軽に借り入れできます。

ただし、振込だと必ず自宅に利用明細が送られてしまいます。郵送されてきた利用明細を見られ、家族に借り入れがバレるリスクもあるため、バレたくない方はATMを利用しましょう。

アイフル 公式サイト

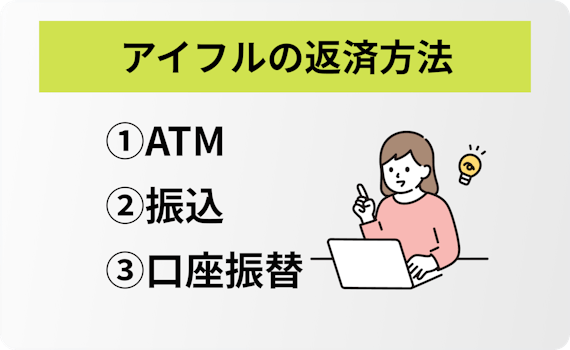

借入方法だけでなく、返済方法についても把握しておきましょう。アイフルの返済方法は、以下の3種類です。

ATMからも返済できます。ただし、借り入れするときと違って対応しているところが少なく、以下のATMからしか返済できません。

お使いの銀行から、指定口座に振り込むことでも返済できます。ただし、振込手数料はこちらで負担しなければなりません。

手数料は、ご利用の金融機関によって異なります。余計なコストをかけたくないなら、口座振替で返済した方が良いでしょう。

最もおすすめなのが口座振替です。毎月決まった日に自動的に引き落とされるため、返済を忘れる心配がありません。

振替日は、毎月6日、23日、27日のいずれかに決まっているため、それまでに口座にお金を用意しておきましょう。

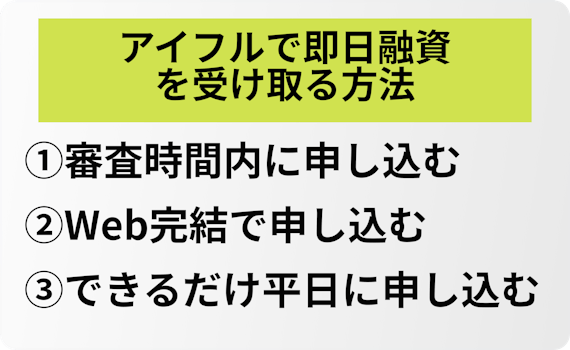

アイフルは即日融資可能ですが、場合によっては融資が遅れる可能性があります。確実に即日融資を受けるには、以下のポイントを押さえておきましょう。

アイフル 公式サイト

即日融資を受けるには、審査時間内に申し込むことが重要です。カードローンはいつでも申し込みできますが、審査の時間は限られています。

アイフルの審査可能時間は、平日21時まで。余裕を持って、審査時間が終わる1時間前までには申し込みしましょう。また、申し込み後すぐに必要書類の提出を求められるので、事前に準備しておくとスムーズに手続きをすすめられます。

すぐ借り入れしたいならWeb完結一択です。電話だと郵送物が発生しますし、店舗や自動契約機は足を運ぶ必要があります。

ネットから申し込みすれば、郵送物やローンカードなしですぐお金を振り込んでもらえるため、即日融資には最適だと言えるでしょう。

申し込みは平日がおすすめです。即日融資と記載されていても、申し込みのタイミングに審査に時間がかかることも。

とくに、ゴールデンウィーク等の長期休暇は申し込み者が増えるため、審査に時間がかかります。できるだけ、平日の早い時間に申し込みしましょう。

アイフル 公式サイト

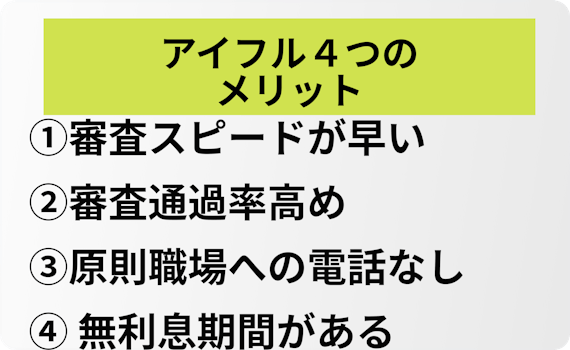

アイフル以外にも、即日融資可能なカードローンはたくさんあります。他社と比べたアイフルのメリットは、以下の4つです。

アイフル 公式サイト

アイフルは審査の早さが魅力です。職場への電話がなく、ネット申し込みなら郵送物もなしにできるため、審査で手間取ることはありません。

アイフルは、他社と比較しても審査通過率が高めです。参考までに、他社と審査通過率を比較してみましょう。

アイフルは銀行傘下に入っておらず、独自審査を行っているため、審査の際は柔軟に対応してくれます。

多くのカードローンは、在籍確認の際に職場への電話が必須です。オペレーターは社名を名乗らないため、借り入れがバレるリスクは低いですが、絶対安心とは言い切れません。

アイフルなら原則書類で在籍確認できます。ただし、収入証明書類を用意できないと、やはり電話が必要になるため注意しましょう。

多くの消費者金融カードローンの例に漏れず、アイフルには初回契約から最大30日間の無利息期間が設けられています。

期間中は無利息になるため、借り入れして1か月以内に返済すれば、一切利息を払わずに借り入れすることも可能です。

消費者金融は、銀行カードローンよりもひとまわりほど高金利ですが、早めに返済すればお得に借り入れできます。

アイフル 公式サイト

アイフルは審査が早くて利便性が高いですが、以下のようなデメリットもあります。

アイフルの無利息期間は、初回契約日の翌日からスタートします。つまり、契約してしばらく借入しないと、無利息期間が無駄になってしまいます。

すぐ借入する予定がないなら、契約を後にするか、プロミスやレイクALSAなど無利息期間が借入からカウントされる会社を選びましょう。

特に、レイクALSAは他社より無利息期間が圧倒的に長いため、利息を抑えたい方におすすめです。

レイクALSA 公式サイト

アイフルは手数料無料のATMが少ないのもネックです。

手数料は小さいですが、積み重なると想像以上に大きな負担になります。手数料が気になるなら、口座振替を活用しましょう。

アイフルの金利は3.0%~18.0%となっています。

編集部が独自に調査したアンケートにおいても、アイフル利用者の平均金利は17.1%となっており上限金利に近い数となっていました。そのため、アイフルを利用する場合は18.0%と高めの金利で借りなければいけないといったデメリットがあります。

アイフルは総量規制の対象であるため、他の貸金業者と合わせて年収の1/3までしか借り入れできません。

そのため、他の貸金業者で既に借り入れがあり、年収の1/3に達している場合は審査に通過することは不可能です。

ですが、総量規制は大手消費者金融カードローンのすべてに適用される法律であるため、消費者金融の利用を考えている場合やむないと言えます。

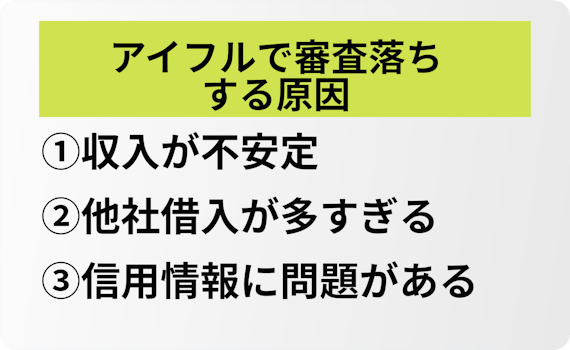

審査の甘いカードローンは存在しません。アイフルの審査に通るか不安な方は、以下のような審査落ちの原因を把握しておきましょう。

収入が安定していないと借り入れは難しいです。収入が不安定な人に貸付すると、収入が減ったり職を失ったりして、返済できなくなるリスクがあるためです。

正社員だと審査で有利です。逆に、パートやアルバイトで現在の職場に勤めて時間が経っていないなら、申し込みを避けた方が良いでしょう。

借入件数が多い方は注意です。複数社から借入していると、多重債務になるほど生活に困っていると判断されてしまいます。

すでに2〜3社以上から借入している人は、審査に落ちる可能性が高いです。多重債務を抱えている時点で新たに借入すべきではなく、現在の債務を減らすことから考えましょう。

信用情報に傷が付いていると、まず借入はできないでしょう。以下のような記録が残っていると、審査で非常に悪印象を与えてしまいます。

CICなどの信用情報機関に開示請求を行い、異動情報が登録されているようなら、他の借入方法を検討しましょう。

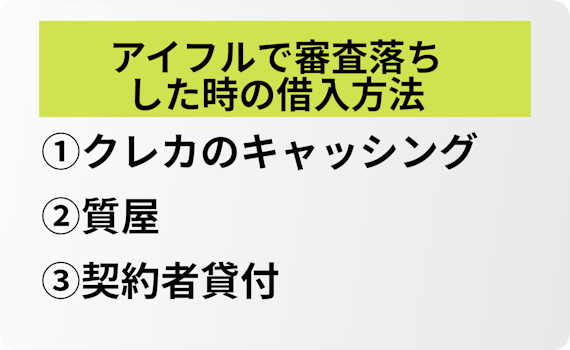

信用ブラックになっている等の理由で、アイフルの審査に落ちてしまった方は、以下の借入方法を検討しましょう。

クレジットカードのキャッシングなら、カード作成時点で審査が済んでいるため、すぐに融資を受けられます。

ただし、借入には「キャッシング枠」のあるカードが必須です。また、借入しすぎると買い物に使えなくなってしまうため、利用限度額をチェックしておきましょう。

質屋に以下のような品物を持ち込んで担保にすれば、無審査で融資を受けられます。

きちんと返済すれば、担保にした品物は返ってきます。ただし金利が高いため、早めに返済するようにしてください。

契約者貸付は、保険の満期時・解約時に受け取れる「解約返戻金」を担保にして、低金利で融資を受けられます。

ただし、火災保険や自動車保険など掛け捨ての保険は解約返戻金がないため、貸付の対象になりません。

生命保険や養老保険等に入っていて解約返戻金が20万円以上ある場合は、保険会社に相談してみましょう。

アイフルの借り方はATMと振込の2種類です。ATMだと借入がバレにくいですが、外出する必要があります。振込だと自宅から楽に返済できますが、利用明細が自宅に届きます。

メリットとデメリットを踏まえた上で、あなたに合った借入方法を選択しましょう。

アイフル 公式サイト